������4��A��ҵ�ʽ��й�������

����4.1��ҵ�ʽ��й�����ֵ����

����4.1.1ս�Ծ���ֵ����

�����ʽ��й�����һ����Ч����ѻ�����Ч������ʽ���ܹ���ַ��Ӳ�����Դ�ľۺ����ƣ�ʹ���ŵ�������������Ч�ʺ;������õ�������������֤������ҵ��ս��˼��Ĺ᳹ʵ�֡�A��ҵ��ʵ���ʽ�������ԡ�Ч���ԺͰ�ȫ��ΪĿ�꣬��ȫ��Ԥ������Ļ����ϣ�������Ϣ���ֶΣ�ͨ����ȡһϵ���ʽ�ܿش�ʩ����ʵ�ֲ�����ҵ���Эͬ�������Ӷ�������ڲ���Դ����Ч�ʡ�ͬʱͨ������ͳһ�����ʹ�������������Ʊ�ݹ����ȣ���ǿ�����Ź�˾�IJ������������ͨ����Ϣƽ̨��ȡ���ʽ����ݣ���Ϊ�ܹ��õ���Ч������������ݣ�Ϊ��˾ս�Ծ����ṩ��Ҫ֧�֡�

�������е��ʽ���Դ���Ա�ս���Ե�Ͷ���ڶ���ҵ��Ӫ��չ���о������õ���Ŀ���Ա�֤��ҵ�ص��ҵ���ȷ�չ����߷�չ�������µ�ҵ�������㡣A��ҵƾ���ʽ��й�������������Լ����ŵ����õȼ�����ù㷺��ͨ���������������������˼��ŵ������������ʽ������������ȫ��Ԥ��Ԥ�ȳﻮ�ж������ʣ���������������������Ӫ��������ͨ�������������ޡ�����Ʒ�ֵȷ�ʽ��ƽ���������ʲ�����Ѱ���ⲿ���ʻ�������ҵ�ʽ�ʹ�õ�Ӱ����С�����ӽ����꿴���ʽ��������ͨ����ʱ���������ֶΣ�ʵ���˱������������ʲ������ⲿӰ�������Ŀ�꣬�ܺõ�֧���˹�˾��չ��

����4.1.2Ч�ʼ�ֵ����

�����ʽ������Ч������������������ҵ�����̡�����ƶ�Լ������Ϣ����֧�ֵȣ��ɸ���������Ч��ϴ��������ɱ���ͨ�ɱ��Ľ��ͣ�������Ϣ������������Ч�ʵĻ�����A��ҵ����Ϣ����Ϊ��߹���Ч���ͺ��ľ�������ǿ����֧�ţ���ERPϵͳ��רҵӦ��ϵͳ��IT������ʩΪ֧�㣬�ֽηֲ�δȫ���Ե���Ϣϵͳƽ̨��

�����ʽ��������ͨ������NCϵͳ�������֮��IJ������Ϣ����ģʽ�����ɴ˲��ֵ���ԭ��ش���֧������IJ����涨������ֹ֧ͣ��ҵ��������ݽ���غ�ͬ����Ʊ�����ϵĹ涨������λͳһ��NCϵͳ��ͨ��Эͬʵ����ֽ��ת�ˣ��ı���ͨ��ֽ�ʵ��ݴ���ת�˵�ģʽ��ͬʱ����������֧����Ϣ��ͳһ��NCϵͳ�пɲ�ɿأ���������˸�������Ϣ�������⣬Ҳ�������������ɹ�������Ȳ�ͬ���Ż����Ϣ�ijɱ���ʹ�ü��Ÿ���λ���ʽ�֧��˳��ͨ��ﵽЧ�ʼ������������ϵ��������Լ�˰����ɹ�������Ȳ��ŵ�����Ͷ��--���Ź�˾ҵ��չ�ʽ�ҵ��Ҳ�������ӣ���ԭ�е���ԱͶ�������Ϣ����֧�ֵ�ϵͳ������������֤��ҵ�����ĸ�Ч��������Ϊ�����������������Ҫָ����ֽ�ʲ��Ϲ����з�����ʧ����©�����⣬���»�������ͺ��ʧ�棨ͼ4.1��0

����4.1.3Ч���ֵ����

�����ʽ��й�����A��ҵ��Ч������Ӱ����������Ҫ�������������棬һ���������е��Ŵ���Դ����ؽ�ʡ����ҵ�������֧������һ������ͳһ�ڲ�������������ȱ�����Ӷ�������Դ���ʡ�

����1�����ʼ��й���������A��ҵ�ɳ�����չԤ�ڣ��Լ���ҵ��������ǰ���������ţ����������ṩ��ȫ��λרҵ����������������Ե�Ѻ������ʽ���������ţ�����Ϊ��ȫ��������ҵ����ͨ�����õ���ʽ���š����ʼ��б�������������λ���ⲿ���м���Ϊ������Ҫ���еĴ���Э�̡�ǩԼ�������ȷ��������ͳ��ʷ��ã�������܇λ���ֶ�ȱʱ�����Խϵͳɱ������������ŵ��Ŵ��ʽ𣬴Ӷ�����ȫ������Ϣ֧����

����2�����������Żݣ�������ҵ����Ϊ��ҵ�����ṩ��һϵ���Ż����ߣ���������Ҫ����������۸��ڻ����������ʸ��������ڣ��ﵽ���¸�������ʹ������ʣ���ͬ�����л����������¸�10%,��������������˹�˾���ʳɱ�����5��A��ҵ���ʹ���4.93��Ԫ�������������д��������¸�10%���Ż����ߣ��Ƚ�ͬ�����д���Ļ����ʣ�����������Ϣ֧����֭248��Ԫ����4.1����ͬʱ��������һϵ�о��в�ͬ���Ƶ����ʹ�����Ʒ����������ó�����ʣ����������Ŵ���Ӧ���˿��ҵ���Լ�Ʊ�����ֵȣ�Ϊ��ҵ�������ʳɱ��ṩ�˿������г���ó�����ʲ�Ʒ����ḻ�������䶨�ۻ�������������������Խϵ͵ľ����ʽ����ͨ������¼������ھ���ͬ�������ʳɱ���Ʊ������������һ�������Ч�����ʣ�������ͷ��ն�����ͨ������ʵ���ʽ���ͨ��Ʊ������������“SHBOR”Ϊ���������������г��ʽ��ɽ��ȶ��������ص㣬��Ʊ����������Χ������ͬ�ڻ��������²��������ڴ���������ͬ���������ʲ�Ʒʱ��ͨ�����ģ��Ʊ���������ʣ���һ����Ч�Ľ��ͳɱ���ʽ��

����4.1.3Ч���ֵ����

�����ʽ��й�����A��ҵ��Ч������Ӱ����������Ҫ�������������棬һ���������е��Ŵ���Դ����ؽ�ʡ����ҵ�������֧������һ������ͳһ�ڲ�������������ȱ�����Ӷ�������Դ���ʡ�

����1�����ʼ��й���������A��ҵ�ɳ�����չԤ�ڣ��Լ���ҵ��������ǰ���������ţ����������ṩ��ȫ��λרҵ����������������Ե�Ѻ������ʽ���������ţ�����Ϊ��ȫ��������ҵ����ͨ�����õ���ʽ���š����ʼ��б�������������λ���ⲿ���м���Ϊ������Ҫ���еĴ���Э�̡�ǩԼ�������ȷ��������ͳ��ʷ��ã�������܇λ���ֶ�ȱʱ�����Խϵͳɱ������������ŵ��Ŵ��ʽ𣬴Ӷ�����ȫ������Ϣ֧����

����2�����������Żݣ�������ҵ����Ϊ��ҵ�����ṩ��һϵ���Ż����ߣ���������Ҫ����������۸��ڻ����������ʸ��������ڣ��ﵽ���¸�������ʹ������ʣ���ͬ�����л����������¸�10%,��������������˹�˾���ʳɱ�����5��A��ҵ���ʹ���4.93��Ԫ�������������д��������¸�10%���Ż����ߣ��Ƚ�ͬ�����д���Ļ����ʣ�����������Ϣ֧����֭248��Ԫ����4.1����ͬʱ��������һϵ�о��в�ͬ���Ƶ����ʹ�����Ʒ����������ó�����ʣ����������Ŵ���Ӧ���˿��ҵ���Լ�Ʊ�����ֵȣ�Ϊ��ҵ�������ʳɱ��ṩ�˿������г���ó�����ʲ�Ʒ����ḻ�������䶨�ۻ�������������������Խϵ͵ľ����ʽ����ͨ������¼������ھ���ͬ�������ʳɱ���Ʊ������������һ�������Ч�����ʣ�������ͷ��ն�����ͨ������ʵ���ʽ���ͨ��Ʊ������������“SHBOR”Ϊ���������������г��ʽ��ɽ��ȶ��������ص㣬��Ʊ����������Χ������ͬ�ڻ��������²��������ڴ���������ͬ���������ʲ�Ʒʱ��ͨ�����ģ��Ʊ���������ʣ���һ����Ч�Ľ��ͳɱ���ʽ��

����4�������Żݣ���Ҫ�������������������ʣ���������ת�˻㻮���Լ�����������Ʊ������������֤��ҵ�������ѡ��ʽ��������ͳһ���������ǩ����Э�飬�Դ˱����˻�����Ի��ڴ����ʽ���ܸ���ͬ�ڻ��ڴ������ʡ�����ͨ����������“Э�����” “����֪ͨ���”�Լ�������������ҵ�������ӿ�汸�ý����Ϣ���룬��ȫ���ʽ��վ����0.1��Ԫ���㣬������Ϣ����13��Ԫ��

�������Ͽ��Կ��������������Ŵ���Դ����������п�չ����ҵ��õ�Ч�漫Ϊ���ԡ���������ҵ�и�ծ��ǰ�ᣬ�������ʽ�û�и���Ͷ�ʷ��������£��ʽ����������“��õ����Ƽ��Ǿ����ܽ��Ϳ�����࣬���þ�����С�����ʹ�ģ”Ϊԭ��ʵ���ž��������ʽ��˼·��

����4.1.4���տ���

�����ʽ�����ļ��б�Ȼ�������յļ��У����տ�����Ϊ�ز����ٵ�һ����ʼ�չᴩ���ʽ����ȫ���̣����ż��й����ƽ��̶Ⱥ�������ʽ��ͬ�������ص�Ҳ������ͬ��A��ҵ�������ʽ����ϵͳ��������һ�����ʶ��ͨ��������֯�ṹ�������ƶ�Լ�����ƽ���Ϣ�����������ֶΣ����幹������Ӧ��ҵ��ǰ��չ��Ҫ�ķ��տ�����ϵ��

����1���ƻ������������ʽ�ʹ��Ȩ������Ȩ������������λ�������ܲ�ͨ�������ֶμ�ǿ�ܲ���������ʵ�ֶ��ʽ�ĵ���Ȩ����Ȩ�Ա�֤�����Ծ��⡣�ʽ�����������ݳ�Ա��λ���ʽ�Ԥ�㣬ǿ�Ƹ���λִ���ʽ�ƻ�--����������ֽ���ƽ����ʱ�����֧����������ƻ���֧�����緢�����⼰ʱ����Ϳ��ƽ���������ٳ�Ա��λ����ȫ��Ԥ��滮����λ�������ֽ�����ƽ�⡣

����2���ƶ�Լ���������ܲ���ȫ��Ԥ��Ϊ�ʽ����ָ����ͨ����Ȩ���������ƶ���Լ��Ȩ���ı���������ɿأ�������һϵ��ר��ҵ���ƶȣ�����������������ù�������������ኹ������ȣ��Թ淶����ҵ��Ŀɲ�����Χ������Ӷ���֤ҵ��չʵ�ָ�Ч��ɿء����⣬ͨ���ʽ����ְ�ܼ��з�ʽ�������˻����С���㼯�С����ʼ��С��������е������ƻ��з��ճ��ڡ�������������ŵ��ڡ��ⵣ����Ϊ�����������п��ƣ�������������ⵣ���������ҵ���������½�����Ч���������÷��ա�

����3����Ϣ�������ʽ�������ļ��м�ؼ������ʽ�̬��ʵʱ��ȡ���Ÿ��˻����ʽ�ͷ��������������������Լ��ʽ��쳣�������ͨ�����쳣�����ʱ�����Ԥ����Υ���������������ֱ��ƽ̨�����Ķ���֧��ҵ�ӿ�ʼ��������NCϵͳ�ڱ��ֽ�Ϊ����ҵ�����̽ڵ���ݣ���������˰��ձ������ϵͳȨ����ɽڵ�����ÿһ�ڵ�������ɼ��γ�һ�ο��ƣ�����֧��ҵ����ͬһϵͳ�ɲ�ɿأ�һ���̶��Ͻ���˲�ͬϵͳ֮������Ϣ�����������¿��ܴ��ڵĿ���©����

����4.2 A��ҵ�ʽ��й����������

����4.2.1ȫ��Ԥ����Ч�Ե�����

����Ԥ���ǹ�ͨ�ͼƻ��Ĺ��ߣ����ʽ��������������������á����Ԥ����ʵ�ʷ��룬Ͷ���ʱ���ʹ�óɱ����Dz��㣬�ʽ��ʱ���ֵ�����ԣ��ؽ�����äĿ���ź�Ӫ������������Դ���õĵ�Ч���ܸ��Ż�������Դ����ҵ�����ڻ��������Ӫ�г�����ʽ�������Ԥ�����Ч�Գ���ͨ���ڲ�Ԥ�������һϵ�д�ʩ������������⣬��ͬ��ҵ�����ҵ����Ӫ���ʽ������������Ƚϣ�ͨ�������������ҵ������ݷ�ӳ�Ĺ�����࣬�����Ե÷dz���Ҫ��

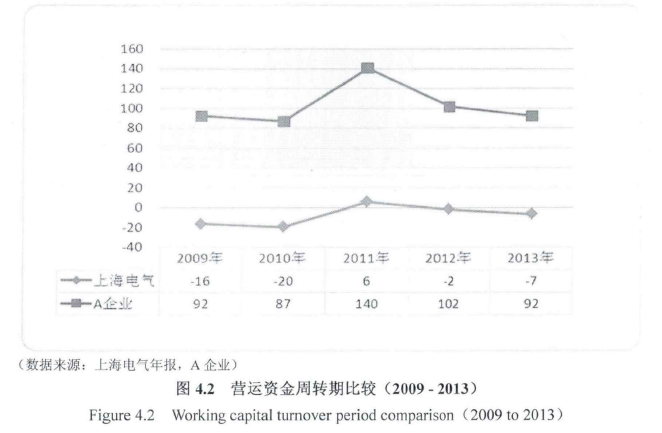

�����ɴˣ����Ϻ�������Ϊ�Ƚ϶��ο�����Ӫ���ʽ������Ч������ϵ��������Ӧ��˰���Ӧ��ְ��н�꣩����A��ҵ��֮����Ӫ���ʽ�����Ƚϣ���4.3����ͨ�����д����Ӧ���˿Ӧ���˿Ԥ���˿Ԥ���˿�ȿ�Ŀ�����Կ����Ϻ�������ኹ������������ۻ��ڵ��ʽ����ӽ�ƽ�⣬�����Ԥ���˿�Ĺ����������ԣ�Ҳ��������A��ҵ��֮��Ƚϵĸ����ʽ����ݡ��Ƚ�Ӫ���ʽ���ת�ڣ�ͼ4.2�����Ϻ�������2011��Ϊ�����⣬������ݾ�Ϊ���������������γ��ʽ�ռ�ã�A��ҵӪ����ת����Ϊ87����140�첻�ȡ������Ա���ҵ���ϴ����½��Դ����Ӧ���˿��Լ�Ӧ���˿�ֱ���жԱȲ�������

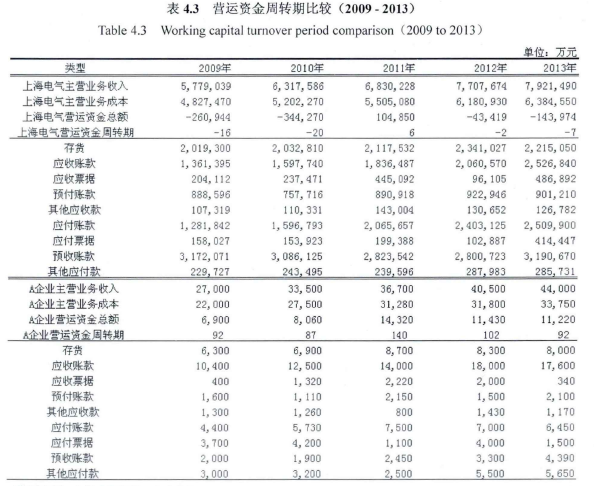

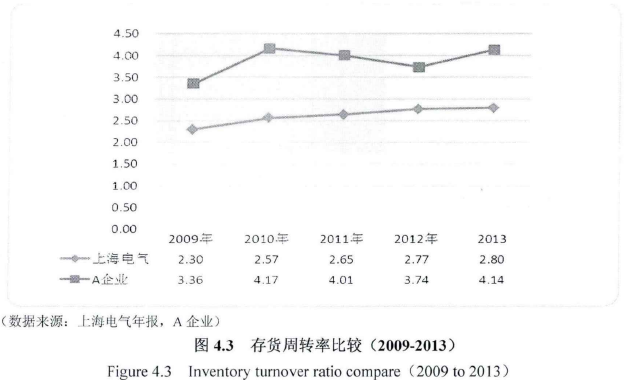

����1�������ת�ʱȽϡ�ͨ�������ó����Ϻ����������ת����2.3��2.8֮�䣬��360����㣨����ͬ������ת����Ϊ129����157�죻A��ҵͬ�ھ��Ƚϴ����ת��Ϊ3.36��4.14,��ת����86��107�졣��Ƚ��Ϻ�������A��ҵ�����ת��Լ40��50�죬˵�����ڴ������������Ƚ����ơ���ͼ4.3��

����2��Ӧ���˿���ת�ʱȽϡ��ڱȽ�����У��Ϻ�����Ӧ���˿���ת����2.54��3.77֮�䣬��ת��Ϊ96��142�죬�Ƚ�A��ҵӦ���˿����ڳ�Լ27��56�죻A��ҵ��ת��4.17��5.23,Ӧ���˿�����ƽ�������������ڡ�ͬʱ���Ϻ�����Ӧ���˿����������ӳ����ƣ�A��ҵ����69��86��֮�䲨������2013��Ϊ�Ƚ����ڵ�Ӧ���˿���ת�������ȡ��ɴ˿��Կ������Ϻ����������ι�Ӧ�̵�����������ϼ�ǿ��A��ҵ��������ԵıȽ����ƣ����Ҷ�������ҵ����û�������Ż�����ͼ4.4��

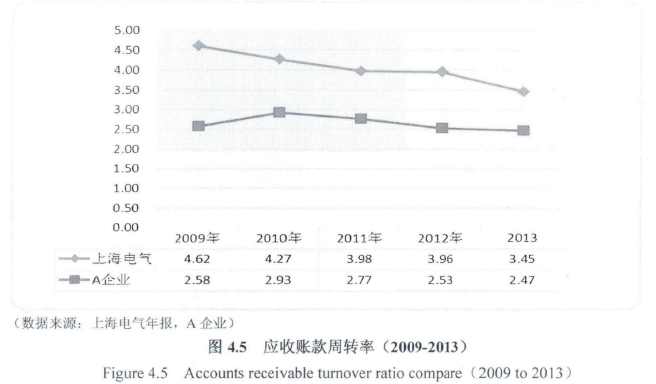

����3��Ӧ���˿���ת�ʱȽϡ��ڱȽ�����У��Ϻ�����Ӧ���˿���ת����3.45��4.62֮�䣬��ת��Ϊ78��104�죬Ӧ���˿���ת�ڳ������ӳ����ƣ�������ͬ��Ӧ���˿���ת�ڣ�A��ҵӦ���˿���ת��2.47��2.93,��Ӧ���˿���ת�ڶԱ��Ϻ�������Լ40�����ϣ��������Ϻ���������෴��A��ҵӦ���˿��ڳ���Ӧ���˿��ڡ���˿��Կ�����A��ҵ�����οͻ������ڹ����Դ��ڼ�������ռ䡣

���������������ݱȽϱ������Ϻ��������乩Ӧ���������Ρ������������ҵ�����������Ȩ����Ӫ���ʽ����������ڽϴ����ơ����֮�£�A��ҵ��Ȼ����������ţ�Ӧ��Ʊ�ݻ���ʹ�ü��ٲ����ʽ�ռ�ã����Ƕ���������ҵ�Ŀ�����Խ�������Ӧ���˿Ӧ���˿�ȷ���Ĺ������нϴ��Ż��ռ䡣

����4.2.2���ʷ��յ�����

�����ʽ��������ѡ���˾���ȫ��������Դ���Ƶ�X���п����˻���ͨ�����˻�������ҽ������ƽ̨�����Դ˹�����˾�����밶�˻���ҲΪδ�����ž���ҵ��������������������ҵ������������A��ҵҵ����е��߳����ص㣬�������ͨ������ɹ����㷽ʽ���ֵ������ʲ������档��������ҳ�����ֵѹ����A��ҵѡ��ͳ�Ļ��ʱ��չ���Զ�ڽ��ۻ�ͳ���ó���������ʣ�����û��ʷ������������ʳɱ��൱���ơ�����˾Ŀǰ���پ����г�������չ�ջ�����ӵ�����������ջ�����ӣ����������������ճ��ڵľ���ֵҲ��֮�Ӵ���ˣ���ν������в�Ʒ��ͨ�����ŵ���Դ���ã�����Ч��ܷ������ʲ������յ������Ե���Ϊ���С�

����4.2.3���ռ��е�����

�����ʽ��б���������ĵ�����������й����ɹ����ܸ��Ǵֳ�Ա��λ���Ʊ����ӽ�һ���ƽ�����������Ŀǰ������δ��ȫ�г����Ľ��ڻ����£����������ֶ�ǿ���ƽ���ʹ�ʽ��ṩ��λֻ�ܵõ����ڻ�Э�������Ϣ���룬���ԴӾ��ýǶȵ�������뼯�й����Ļ����ԡ������ż��г̶Ȳ�����ߣ��ʽ���������п�����֮���ϼӴ����ܲ����У���Ͷ�ʷ��ա��������ա������ʷ��ա��ֽ������յȣ��Լ��ɸ��ַ��ջ�ֲ����տ���������ϵͳ�Է��ա���ˣ����տ��Ʒ��գ�����ͨ���ƶ����ڿ���ʵ���⣬רְ��ԱҲ������ʽ�ҵ��ȫ���˽⣬����ר��ҵ������������⣬���ܽ�Ϲ�˾ʵ��������д����ԵĹ������������Ʒ��ա�

����4.2.4��Ϣ��ƽ̨���ܴ�����

����A��ҵĿǰʹ�õ��ʽ����ƽ̨��������ֱ����������������ϵͳ��ͣ�����ճ��������ʽ��ո����ʽ�鼯�ϣ�ͨ��NCϵͳ�������ֱ��ƽ̨����ʵ���˼��н��㹦�ܣ������ʽ�ҵ��ģ���Թ����ڽ���ƽ̨֮�⡣�����ʽ�ƻ��������Ŵ���Ϣ��Ʊ�ݹ�����Ϣ��ҵ��ģ����δ��ͬһϵͳ�ڽ������ɣ���Ϣ������״�����ʽ������Ԥ��ƻ���ִ�м�أ�ֱ�����ı����������ϵͳ�����ܼ��ɣ���ǰ�ƻ����º����ͨ���˹���¼�ϳɲ����Է��������˹��ϳ����ݴ���ʧ����ܣ�ʹ���ʽ���Ϣ��Ч������ȷ�����Ա��ϣ�ͬʱ�����������ʽ����ˮƽ���������ż��Ź�˾ҵ��IJ��Ϸ�չ���Լ���ҵ�ڼ����г������б��־������������ʽ����ƽ̨����Ϣ����������״ԶԶ������֧����ҵ��Զ��չ��