第二章 鼎业房地产开发公司主要税种的纳税情况

第一节 鼎业房地产开发有限公司简介

黑龙江鼎业房地产开发公司是从事房地产开发建设及物业管理为一体的综合性专业公司,开发资质为乙级,成立于 2005 年 9 月 9 日,经过多年的风雨磨砺,规模不断发展壮大,现已拥有员工百余名,注册资本 6000 万元。黑龙江鼎业房地产开发公司率先倡导“生态型”和“智能化”的开发理念, 遵循“给居民提供一种现代、时尚、充满健康活力的全新生活方式”的开发模式,并将其锻造成该公司的“核心竞争力”提供一种不断延伸的独特客户价值。凭借良好的声誉,热情周到的服务打造出“鼎业地产”自己的品牌和形象,公司开发的山水家园小区于2007 年 11 月 23 日被国家建设部评为“国家 AA 级住宅”。鼎业地产以房地产开发经验为主,公司设有销售管理部、计划财务部、工程管理部、项目前期部、材料设备部、合同预算部、项目策划部等。正在开发的“山水家园”项目占地 13.78万平方米,预计总投资 6 亿元人民币,总建筑面积 320000 平方米,此项目的成功开发将再次成为佳木斯房地产界的一个亮点。

鼎业公司自成立以来便选择了一条“打造房地产诚信品牌,建设精品楼盘”的开发模式和发展道路,引进森林中建城市、小区内建森林等现代化发展观念,为城市开发建设探索了一条以“文化营造环境,环境孕育文化”的可持续发展新思路。企业精神:“以人为本,追求卓越”服务宗旨:“顾客至上,诚信经营”经营宗旨:“稳中求胜,勇于开拓”。山水家园是我们鼎业精心打造的一座楼盘。山水家园择林而踞,依托最稀缺的自然资源而生,左邻素有“万寿河之称的王三五河,右靠市区内唯一的山---水源山,堪称佳木斯绝版金钻地带。山水家园将都市特点与自然景观有机结合,以自然、亲和、人性、健康为主旨而打造出城市中的一片汪洋绿海,成为富有感召力的人居空间。

“引领人居时尚,创新求变、创新求存、创新求发展”是该公司永恒的追求,在新的世纪里,黑龙江鼎业房地产开发公司将遵循“专业、严谨、创新”的开发理念和“社会赢、消费者赢、开发商赢”的“三赢”宗旨,以更优质的产品,更强大的“核心竞争力”,昂首迎接新的挑战。公司坚持以优质服务赢得社会信誉,科学管理提高企业素质,全面提高经济效益和社会效益为经营方针,坚持质量第一,用户至上,为经营宗旨。与您展示住房建设成果,更新居民住房观念,共建美好家园。

黑龙江鼎业房地产开发公司是从事房地产开发建设及物业管理为一体的综合性专业公司,其经济业务主要有以下几个方面的内容:

一、房地产项目的前期规划与开发,目前主要以山水家园项目为主,整个项目总投资为 6 亿元,总占地面积为 137868 平方米。建筑面积 321564 平方米,分为三期完成。具体业务包括,开发前评估、购买土地及各相审批、房屋销售及各种营销手段的决定等业务。

二、下属鼎业建筑工程有限公司,主要负责鼎业房地产开发公司旗下的建筑工程,也承揽其他工程业务。鼎业建筑工程有限公司注册资本为 6000 万元,具有工程施工二级资质。具体业务包括:楼房建筑、外墙保温、防水公司以及小区内道路的铺设等业务。

三、下属鼎业物业有限公司,主要负责山水家园一、二、三期项目的物业管理,其中包括了:园林绿化、小区建设、物业管理等多个与业主有关的项目。

四、山水会馆,山水会馆主要是经营小区内服务的综合性会馆,内设游泳馆、健身房、网吧、茶水间等休闲娱乐项目,为小区内业主的品质生活提供保障。

第二节 鼎业房地产开发公司的财务报表分析

一、财务报表

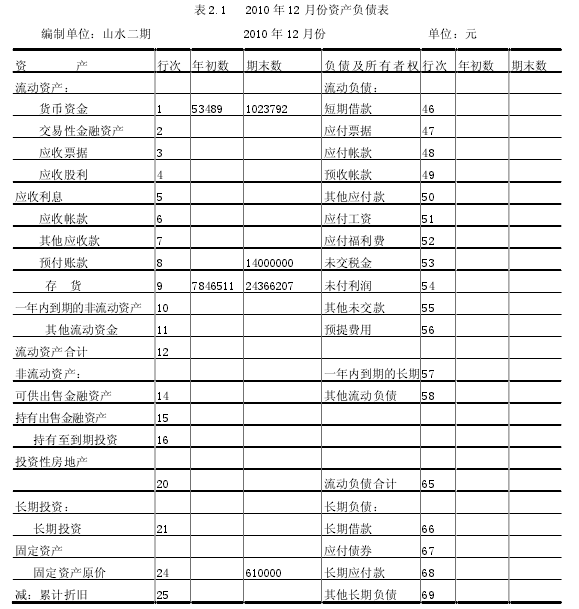

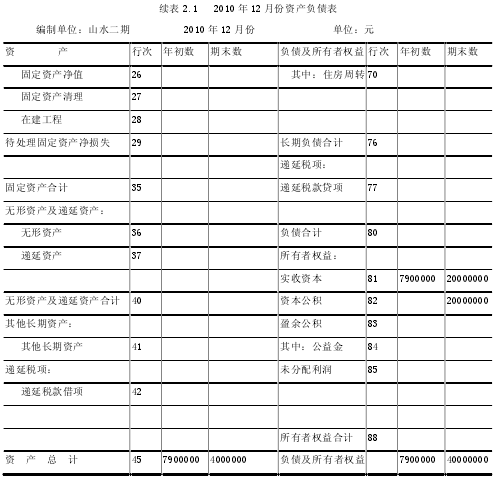

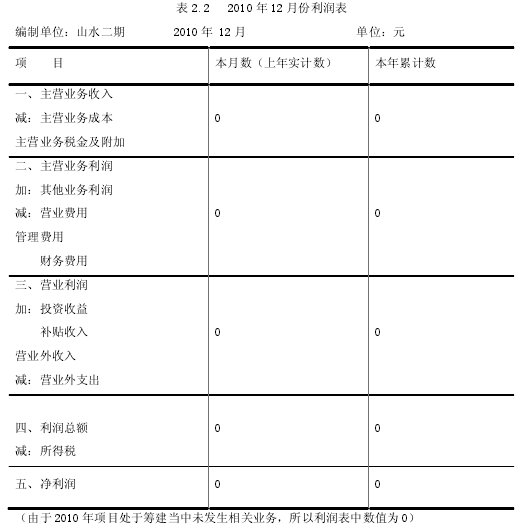

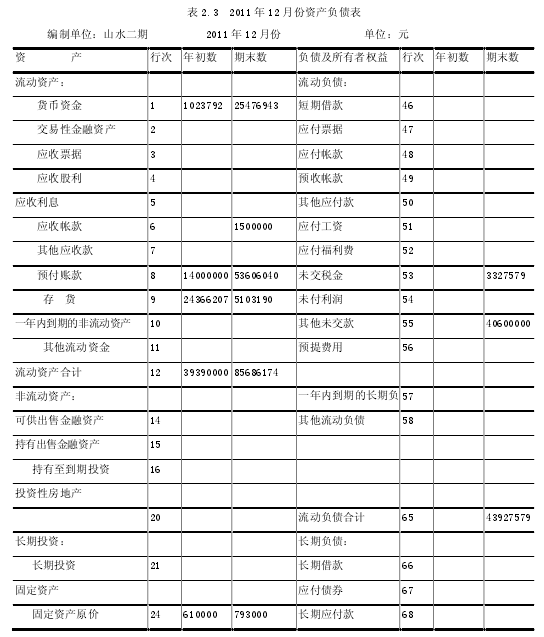

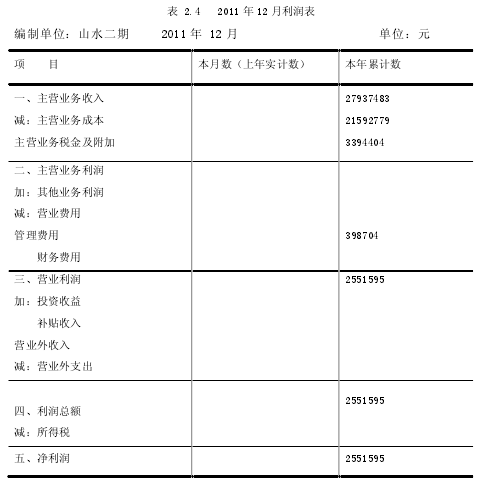

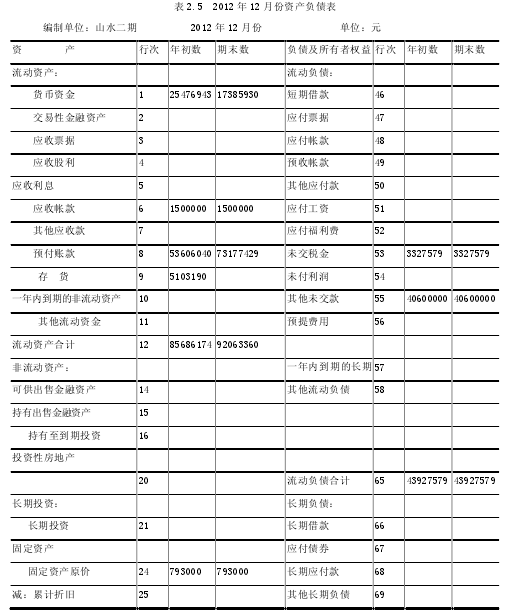

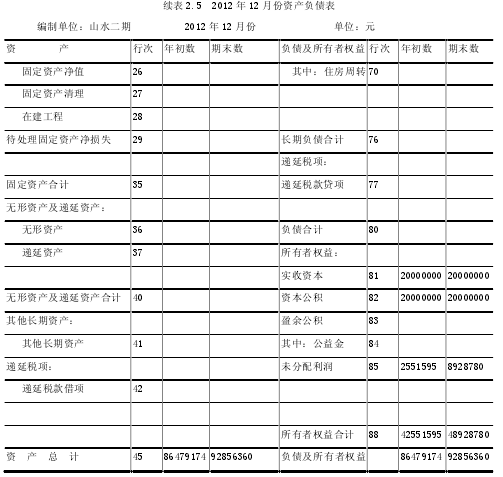

以鼎业房地产开发公司的山水家园二期财务信息为例,分析该公司在企业管理与财务核算上存在的问题,下面为山水家园二期项目的财务报表:

二、财务报表分析

上述为鼎业房地产有限公司山水家园项目2010-2012年的财务报表,由于2010年该项目发生的费用没有入账,所以在 2010 年资产负债表和利润表中的数值为 0。

(一)利润完成情况和盈利能力的分析

通过上述三年的资产负债表和利润表分别对该项目的经营利润率、营业收入利润率、资本利润率以及总资产利润率进行比较。

1.经营利润率,评价公司房地产经营收入的盈利水平。其公式为:房地产经营利润÷房地产经营收入×100%。2010 年项目属于筹建阶段没有发生利润,所以2010 年的经营利润率为 0 。 2011 年的经营利润率为 2551595 ÷ 16363489 ×100%=15.6%。2012 年的经营利润率为 2491623÷16363489×100%=15.2%。通过 2011 年和 2012 年这两年的经营利润率的对比, 可以看出该项目的经营利润率处在一个下降的趋势,说明公司在房地产市场销售、转让房屋、出租、土地时,在价格上的竞争实力在减弱,在降低价格上的空间也在减小,企业正在处于退步的阶段。

2.营业收入利润率,评价公司营业收入的盈利水平。其计算公式为:利润总额÷房地产经营收入或主营业务收入+其他业务收入×100%。由于该企业的利润总额与经营利润是相等的,所以在营业收入利润率上也是处于下降的趋势,投资者的权益保障在降低。

3.资本利润率,评价投资者投入公司资本的获利能力。其计算公式为:净利润÷资本总额×100%。2010 年净利润为 0,该企业在 2010 年的资本利润率也为 0。2011 年该企业的资本利润率为 2551595÷86479174×100%=2.95%。2012 年该企业的资本利润率为 2491623÷92856360×100%=2.68%。通过上述数据的比对可以看出,该公司在资本利润率上也是处于下降趋势的,这样一来就会造成投资收益减少,投资者的风险加大,投资者的投资信心减弱。

(二)资产负债水平和偿还能力分析

1.资负债率,观察公司总资产中举债筹资的比重,评价人资金的安全程度。计算公式为:资产负债率=负债总额÷资产总额×100%。根据财务报表显示该企业在 2010 年的负债为 0,所以 2010 年的资产负债率也为 0。2011 年该企业的资产负债率为:43927579÷86479174×100%=50.7%。2012 年该企业的资产负债率为:43927579÷92856360×100%=47.3%。

通过上述资产负债率的比对分析可以看出,该企业的资产负债率是逐渐下降的,这也说明债权人资金的“安全边际”在增高,物资保障也在加强,虽然通过分析的出的结论是资产负债率在降低,但是就百分比来说还是高于同行业的平均水平,这也是企业必须关注的重点。

2.流动比率,分析公司偿还短期债务的能力。其计算公式为:流动比率=流动资产÷流动负债×100%。该企业 2010 年的流动负债是 0,无法对流动比率做出比较。2011 年的流动比率为:85686174 ÷43927579×100%=195%。2012 年的流动比率为:92063360÷43927579×100%=209%。通过上述流动比率分析可以看出,该公司的流动比率在递增,也就说明该公司的短期债务能力在增强,但是 2011 年的 195%低于正常的 200%的临界值,这也是比较危险的因素,需要管理者注意。

3.应收账款周转率,分析公司流动资金的周转速度和使用效率。其计算公式为:(房地产经营收入+其他业务收入)÷应收账款余额×100%。该企业 2011 年的应收账款周转率为:27937483÷1500000×100%=1862%。2012 年该企业的应收账款周转率为:16363489÷1500000×100%=1090%。通过比对分析可以看出,该公司的应收账款周转率在下降,说明该企业的资金周转没有上年快,而且下降的比率比较大,对其的经营管理会造成一定的影响。

通过上述财务报表的分析,该公司的经营收入的盈利水平在下降,营业收入的盈利水平在下降,资本的获利能力在下降,也就是说利润完成情况和盈利能力在降低。但是,该公司的资负债率、流动比率、应收账款周转率等数值的好转,也可以弥补一些盈利水平的下降。

第三节 鼎业房地产开发公司各税种的纳税现状

一、鼎业房地产开发有限公司营业税的纳税现状

鼎业房地产开发公司收入主要以销售不动产为主,营业税以销售的房产的价格为计税依据。以销售方式划分分为:一次性付款和贷款两种,一次性付款一般会有比较大的优惠,其营业税的计税依据是房屋的整体价格。贷款销售的房屋其计税依据是房屋的首付金额,贷款额分月计提营业税。

以房源信息划分分为商品房和回迁房两种,商品房的营业税计提为;销售金额×5%。回迁住房的面积分为偿还原面积、上靠面积和增加面积;偿还原面积部分以开发成本作为营业税的计税依据,也就是以土地出让金等建筑以前发生的成本费用平均分摊作为计税依据,以佳木斯为例现行的还原面积金额一般为 750 元每平方米。上靠面积是以其建筑成本为计税依据缴纳营业税,建筑成本为:开发商承包给建筑商的每平米的合同金额。佳木斯现行的建筑成本一般为 1800 元每平方米。增加面积则是和商品房的销售价格一样,计提营业税。

二、鼎业房地产开发有限公司企业所得税的纳税现状

目前实行的企业所得税法是 2007 年 11 月 28 日颁布,2008 年 1 月 1 日起开始实行的。该企业所得税法与旧的企业所得税法相比,主要变化有以下两方面内容。

一是税前扣除项目增多,二是取消了很多旧的企业所得税法的优惠政策。这两方面的变化使得企业不得不寻找新的纳税筹划方案。

由于鼎业房地产开发公司的人工费、材料费等相关支出大部分没有正规发票,在汇算时不能抵扣。所以鼎业房地产开发公司的所得税采取核定征收的方式,核定征收率为普通住房(房屋面积在 140 平方米以下)3.75%,非普通住房(房屋面积在 140 平方米以上)4%。

三、鼎业房地产开发有限公司土地增值税的纳税现状

目前房地产开发企业的土地增值税问题,已经成为税企之间的一个大问题。土地增值税也超过营业税成为房地产开发企业的第一大税种,以佳木斯为例现行的土地增值税预征税率为普通住宅(每平方米销售价格低于 4000 元)2.5%;非普通住宅(每平方米销售价格高于 4000 元)3%。其他商品房(车库、仓库、商服等)5%。

当楼盘销售 80%以上或 3 年以上的时候,税务机关要对房地产企业进行土地增值税清算。鼎业房地产开发有限公司的山水家园一期项目对土地增值税以完成清算,在清算过程中发现很多入账凭证没有法律效力,不能予以抵扣。如果按照土地增值税的相关税率进行计算的话,增值额大大高于实际的增值额,企业无法承担。税务机关对此实施了核定征收的方式对企业进行土地增值税清算,方法如下:

1.普通住宅实行 5%的税率进行征收;2.非普通住宅实行 6%的税率进行征收;3.其他商品房实行 7%的税率进行征收。目前鼎业房地产开发公司的山水家园二期项目土地增值税已经达到了清算的条件,可以申请相关税务部门进行清算。由于公司账目的入账凭证不齐全,很多分包的建筑商和零星工程未能及时取得发票,在清算时不能计算相应的扣除项目,导致清算时土地增值税虚增。这样一来企业就必须申请核定征收土地增值税的方法进行清算,分别按照 5%、6%、7%的核定增值税税率进行清算。

四、鼎业房地产开发有限公司其他税种的纳税现状

(一)契税

鼎业房地产开发公司的契税缴纳主要为购买土地时发生的契税以及代扣代缴购房者应缴契税。购买土地时发生的契税由政府代扣代缴;而出售房产时购房人应缴的契税由鼎业房地产开发公司直接代扣代缴,这样一来就给购房人的心理造成影响,或多或少的影响了部分房源的销售。

(二)房产税

房地产企业涉及的房产税的问题一般比较少,虽然房地产企业以销售房产为主营业务,但是房地产开发企业开发的房屋并不是房产税的纳税范围。房地产公司的房产税主要为办公用房。鼎业房地产开发公司的办公用房有两个:一个是租赁的公司办公室,租赁部分的房产税的计税依据是租金。由于出租方协议不缴纳房产税,所以房产税由鼎业房地产开发公司进行缴纳。二是自建的售楼处,其计税依据是开发成本,每季缴纳。

(三)城镇土地使用税

城镇土地使用税现在已经成为企业一个比较大的负担,以山水家园项目为例2009 年每平方米占地面积为 5 元,2010 年每平方米占地面积为 12 元,2012 年没平方米为 20 元。由于国家对于房地产企业的打压政策土地使用税价格增长的很快,税务机关规定开具销售不动产发票之日起土地使用权才算转移,但是由于资金问题不能及时的开具销售不动产发票,所以土地使用税已经成为房地产企业的一个比较大的税种支出。

(四)印花税

印花税是税目繁多的一个税种。鼎业房地产开发公司涉及的印花税有:资金账簿印花税,鼎业房地产开发公司企业的注册资本为 6000 万元,这样需要交纳的资金账簿印花税就是 30000 元;其他账簿印花税,每个账簿、执照 5 元;土地出让金合同、工程承揽合同以及销售不动产合同等印花税,税率为签订金额的万分之三到万分之五。

本章小结

本章首先对鼎业房地产的基本情况做简要介绍,包括该公司的基本信息、主要业务等。其次对该公司的财务报表进行分析,包括:经营利润率、营业收入利润率、资本利润率以及总资产利润率进行分析,通过这些比率说明鼎业房地产开发有限公司在财务方面存在的问题。最后对鼎业房地产开发有限公司的各个税种申报缴纳的现状做以简要介绍,通过对上述的介绍为下文的分析打下基础。