������3��XY��˾�ڲ�������״����

�������������漰��“����”�ڲ��������,��ָ������ƻ���������ǰ���ڿ�״��,���DZ���д��ǰ��

����3.1 XY��˾��Ӫ�����ſ�

����XY��˾��һ���ṩ���μ��ٷ���Ļ�������˾����������ҵ���ڵ��͵����ʲ���ҵ,�˲�֪ʶ��νϸ�,��ҵ��Ա�������ữ;�ҹ���������ҵ����,��չѸ��,������������;��������ҵ�г�����״����Ϊ��,Ѱ��ռ���Խ�С,���������ͺ�,�н϶�ķ�չ����;�����������ļ��μ����������̻�,�ô�ͳ��ҵ�ʱ���������ҵ�ۼ�,�ʱ����������������ľ���Խ��Խ���Ȼ���

������ͼ3-1��ʾ,����2013��12�µ�,�й������ģ�ﵽ6.18�ڡ��������ռ��ʽ����������3.7���ٷֵ�,�ﵽ45.8%��

����������ҵ�ķ�չ�;����ļӾ�,�Լ��ʱ��Ի�������ҵ������,��������ʼ�������ڴ�ҵ����������ʹͶ��,��ʹ��ҵ��Ȩ��Է�ɢ,���ϻ�������ҵ�Ĵ�ҵ��������Ϊ����,ȱ����������,Ϊ�����Ĺ����;�Ӫ������һ�������ѡ�����ڱ��ֻ�������ҵ�Ĵ������Ƶ�ǰ����,��ǿ�ڲ����ƺ���������Ϊ��������ҵ�ı��Ρ�����ҵ��չʱ���,��ҵ��Ա���ȱ����������,���,������ʵʩ��Ӧ��������ҵ���ڲ������ƶȺ�����,������ҵ��������,��ΪԽ��Խ��Ļ�������ҵ��Ч��չ���ؾ��IJ��衣

����3.2 XY��˾�������

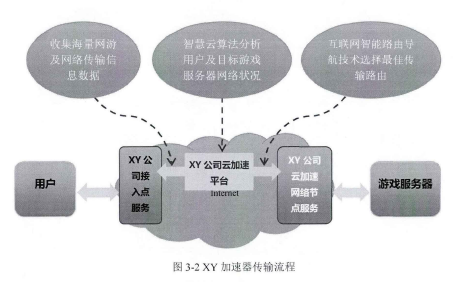

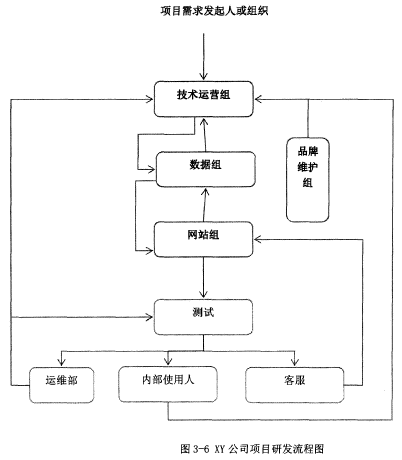

����XY��˾������2008��,��һ�����������û�,Ϊ���ֻ�����ʵʱ����Ӧ���ṩ�Ƽ��ٷ������ҵ����˾Ŀǰ��Ӫҵ��������������ṩ�Ƽ��ٷ���,��˾Ŀǰ��Ҫ��Ʒ��“XY���μ�����”��"XY���μ�����”�ǻ��ڹ�˾�����з������ܼ���ƽ̨,���û���������·�ɵ������Ƽ��ٽڵ㲿���ǻ��㷨�ȶ�����ټ���,�ܹ���Ч����������������������ʱ���ߡ���¼���ѡ������ߵ����⡣XY���������ü��ٷ����Ĵ���������ͼ3-2��ʾ:

���������Ƽ���ķ��ٷ�չ,�ҹ�������ʵʱ����Ӧ�ü��ٷ����г�Ҳ���ٳɳ���XY��˾���������μ����г���2005�꿪ʼ����,����3����г���ѿ��,2009-2011������г���չ��,�г�����Ѹ��,���ݰ�����ѯ���о�����,2011������μ����г���ģԼΪ2.02��Ԫ,�����û���ԼΪ3,000����,��2011������ε��г���ģΪ429.8��Ԫ,�����û���Ϊ3.24����,���߲����,������Ӵ�������г����û���ģ�Ļ�����,�����г������μ���������Ϸ�������IJ����Ͽ�,���μ��ٷ����г��õ��˽Ͽ�ķ�չ�����ݰ�����ѯ��2009—2011���ҹ����μ��ٷ����г�������ͳ������Ϊ��������,��˾2009—2011���ڼ����ҹ����μ��ٷ����г���ռ��������Ϊ21%��29%��34%��Ŀǰ����ҵ��,�������ڶ�,���ٷ����Ʒ��30���,�빫˾����ֱ�Ӿ�����ϵ�Ķ�����Ҫ����27������NETPAS�����ܡ�Xrush��Ѹ�������Ȳ�Ʒ��

����XY��˾���ڸ߶������û�����,���IJ�Ʒ���Ժ��ȷ�����,Ѹ��ռ�����г�,ȡ���˽Ͽ�ķ�չ��

������ֹ2013���,��˾Ա��������Ϊ160��,�����Լ�����ԱΪ��,���Բ���������Ա��ƽ������27�ꡣ��������ѧ����Առ��Ϊ60%,40%Ϊר�Ƽ�����ѧ����Ա��

��������2012��,��˾����������Ա������Ϊ50%,������60����,��ѧ����Ա��ǷȱӰ���˹�˾��Ϊ���¼�����ҵ,����Ҳʹ��˾��˰�պ��˲Ž��������ܵ�Ӱ�졣

����3.3 XY��˾�ڲ������������

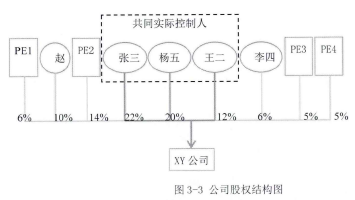

������˾��2010��2011��ֱ�������˽ļ��ȨͶ��,ͼ3-3Ϊ��˾��Ȩ�ṹͼ,��ͼ�ɼ�,��˾��Ȩ��Է�ɢ,�����ܲúͶ��³��ɷݲ��,�Ҷ��³��ֹܲ������������,�ܲ÷ֹ�ҵ��,����˹�˾�ڽ��о�Ӫ����ʱҵ��Ͳ����������µ��ѽ�,Ӱ�����ڲ�����Ч�ʡ�

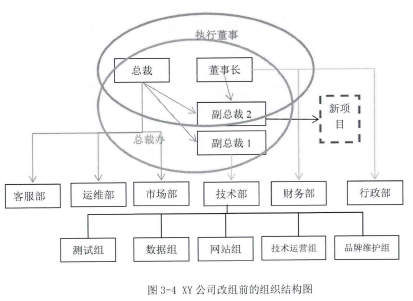

������˾��δ�������������ڿ��ƶ�,��˾���й�˾�³���Ϊ�����ṹ�Ļ���,���Dz���ʵ�������ϵ������ṹ,��Ӫ��ɶ����Լ��ල���ص�����ͼ3-4,���ڹ�˾��֯�ṹ��,���³��ֹ��������²���,�ܲ÷ֹ�ҵ��,����Ա�������ֹ����غ�,�����ַ�,ȱ������֮������Լ����,����ҵ��������˵���֯�����пɱ�֤��ҵ��������,��������ҵ�IJ��Ϸ�չ,�⿿���������Լ����֯�ܹ��������㹫˾�ķ�չ���������º�ҵ��������ѽ�ҲӰ���˹�˾��������Ӫ����Ч�ʡ���˾û�ж�����������Դ��,������Դְ�ܷ�����������,��רҵ��ԱǷȱ,��˾������Դ��������ͣ���ڼ���Ƹ��н����������,��Ա��ʧ�ʸ�,Ա�������в�,�Դ������������,ȱ�����˻��ơ��ɴ���ɵ���ҵ�Ļ���֪����,��֯��������ǿ��

����ȱ��ϵͳ�ķ��������ƶȺ���ϵ,�ڶ���Ͷ�ʡ��������ס��ش��ͬ�ȷ����ȱ��ϵͳ�Ŀ����ƶ�,��Ӫ�������Դ����ʱ�з���,֪ʶ��Ȩ������ʶ�û���ڲ���Ʋ��Ż���Ӧ��λ,�ɹ����ʲ������������Ӫ����Դ�����ȷ����ȱ����Ч�ල��λ�ƺ⡣

������˾���û���������,�������OA��QQ> EMAL���ڲ�Ӫ��ƽ̨�ȷ�ʽ���й�ͨ,������ҵ��Ͳ�����Ĺ�ͨ��ʱ���ϴ����������;ͬʱ�����������ճ�������������ŵĹ�ͨҲ����,����˾�Ӫ�����������Ϣ�ѽڵ�������������,��˾���ڿ���δ�γ���ϵ,��Ȼ��һ���Ŀ��Ƶ�,����©���϶�,�ڲɹ����ʲ��������о��Է���Ԥ����Ƶ��������ȱʧ�����⡣

����3.4 XY��˾���йؼ�ҵ���ڲ��������

��������COSO������۹����ڲ����Ƶ���������XY��˾�������ڲ�����������������������,XY��˾�������ڲ�������ϵ����Ҫ������������Ʋ���ϸ����,������ץס��ҵ������ҵ�ص���ռ��Բο�����Ŀ���,����XY��˾��ҵ���ص�,����ѡȡ�� XY��˾�Ƚ��ܴ�����������ҵ�ص�����Ա����ļ���ҵ������и�Ϊϸ�µķ���,ָ�������ڲ������ϴ��ڵIJ������Ҫ�Ľ��ĵط�,���Դ���Ϊ�ڿظĽ�������3.4.1�ɹ�������״����������.

����1���ɹ�ҵ�����

������˾���������ģ��С,δ����ר�ŵIJɹ���,�����ȴ��ɹ���Ҫ���ܲø���,��ͨ�������ʺ���Ʒ�ɹ���������Ա����,IT��Ʒ�ɹ�˾���ܸ��𡣻��Ʒ�ɻ�����Ųɹ���һЩС��������������ֱ��ƾƱ�������,ȱ��ኹ��ƶȺ��ʲ������ƶȵĹ淶�����±��ɿ���,XY��˾�ɹ�ռ��������ĿΪ�����ɹ�,2013��ռȫ��˾�ɹ��ܶ��59.01%,���Ϊ���Ʒ�͵����豸�ɹ�����˾ኹ��������Աδ����,δ�γ�����ļල���ơ���3-1ΪXY��˾����ɹ����������

����2����λ�����ƺͲ�����ְ�����

����δ�γɲɹ�������,���ʲɹ���Ϊ���⡣�ɹ�������δ����,δ����ɹ��ں��ʲ�������,ȱ���ɹ��ල��δ�γɿ�����ϵ,�ɹ���Ա�����˷ѻ��Լ������Ӧ�ļ�Ч���˻��ơ�

����3���ؼ����ƻ��ں��ڿ��ƶ�

������˾ȱ��ኹ��ƶȹ淶�ɹ�ҵ��,�����������̺Ϳ�ͷ����,Լ�����

����1)�ɹ�Ԥ��:��˾�ɹ�Ԥ��,Ҳ����ʱԤ��,���ኹ���Ʒ�۸����,�����Խϴ�,�����Ƴɱ���

����2)�ɹ�ǰ������:��˾�ɹ�ǰ��������֧�����̺ϲ�,��˳������Ȳɹ�ʹ�ú��ٸ�������Ρ������������ɹ����,���ල�Ϳ��Ƶ����á�

����3)�������:�ճ��ɹ��۸���������ڲ�����Ա���ܲö�ኹ��۸�Ĵ�������,ȱ��ϵͳ�ı�����۹��̺���������,δ������Ӧ�̵���,������ɲɹ��۸����,��߹�˾��Ӫ�ɱ���

����4)֧�����:����ȱ����λ����ͼල,֧����˿���������

����5)�ɹ�������:��˾�ɹ���������Աδ���롣

����6)�ɹ��������:��˾�ɹ��빺�����븶�������غ�,һ�������Ϊ�յ���Ʊ�ͻ�����������������и���(������ɹ���)�����ǹ�˾����ҵ��ľ���涨��

����7)�ɹ�ʱЧ��:����ع淶��ȱʧ,�������ֽ����ɹ�,�����ɹ�ȱ����ֶԱ�,ȱ�������ŵ���Ч�ල,��ɲɹ�ʧ�ء�ͬʱ,����OAϵͳ�������ƶ��칫������,��������ʱЧ��,Ա���������ɹ����볣�����쵼δ�����������ӡ�

�����������ϵ�©����ȱʧ,���淶�IJɹ����ʲ������ƶ�,��˾�IJɹ�ȷʵ������һЩ���⡣�����߰����˽�,�ɹ���Ա˽��ռ�ù�˾�ʲ�,�۹���˽�ûؿ�,����Ӱ���˹�˾�����ɹ����ʲ�����ҵ��Ľ���,�����˹�˾�ɱ����淶�ɹ����ʲ���������ؽ�������

����3.4.2�ʲ�������״����������

����1���ʲ�����״������

�������ڹ�˾�ɹ����ϴ�(�����н�����Ҳ��ͬ�ʲ�),�ɱ�3-1�ɿ���,��˾��ኹ���Ա���ʲ�������Աδ����,����ȱ���淶���̵�����,�����ʲ���ʵ���ʲ�ʹ������ѽ�,���ʹ���������ʽ,��˾�ʲ����ڱ�˽��ռ�õ������ͬʱ,�������ղ��淶,���߷��ִ����ʲ�������Ա�÷�Ʊ����,ֱ��˽����Ʒ����������

����2����λ�����ƺͲ�����ְ�����

������˾δ�����������ʲ�������,�ɹ���λ���ʲ�������λ����,����δ�е����ʲ��˲���̵�Ĺ���,�����ʲ���ʵ���ʲ�����Ӧ,�ʲ��������������,���ʲ��Ĺ���������һ�����Ѷȡ�

����3���ؼ����ƻ��ں��ڿ��ƶ�

������˾ȱ���ʲ������ƶ�,���̲�����,�����¹ؼ�������,�����ٴ���һЩ���⡣

����1)���

������˾��Ʒ���,��ֵ��Ʒ������ռ���ԭ��ֱ��һ���Խ������,ȱ���Ե�ֵ��Ʒ����⡢���ù�����

����2)�̶��ʲ�

����a)��ƴ���:�ʲ��۾�δ�ϸ����ʲ�����ʱ��ͻ�����߽����۾�,��Ҫԭ��Ϊ��Ƴ�����Ա��֧�������ʱ��Ϊ�ڵ�����۾�ʱ��,�����ǰ���Ʊ��ʵ�ﵽ��ʱ������۾�,Υ���˻��ԭ��

����b)�̵�:��˾δ�γ��ʲ������̵��ƶ�,ʵ���ʲ���������ڶ�Ӧ���ϵ����,�������IT�ʲ����̵�ɱ�̫��������ʵ���̵㡣�����������۾�����ʲ����˹���������ʧ��

����C)����:�ʲ�δ������һ���,�̶����ʲ�����Ա,����ʲ���������,�ʲ�ĥ��ʹ����������ܵĸ��������˾���������ա�

����d)���������:�¹��ʲ�δִ�����������õ�����,�ɹ���Ա�������Աְ���غ�,���ڹؼ���λδ��������⡣

����e)�빺:�̶��ʲ��빺����ȱʧ,����������������������

����f)����:������ֽ�ʼ�¼,����˷�ʲ�ʹ�������

����g)ת��:�̶��ʲ�ת�������̺�����������һ��ռ�ö����Դ�������

����h)ά��:�̶��ʲ�ά��Ϊ�淶,���ʲ�ʹ�������ά������,רҵά����Ա���бر����ϲɹ���ά��,������Ա���ǵ���Ҫ��ԭ��,���״���——���ݲɹ����ϵķ��ñ��������з��õ�һ���Ժ���,����������̶��ʲ�ԭֵ���㡣

����i)�����봦��:ȱ�����̺Ϳ��Ƶ㡣

����j)����:XY��˾�Ĺ̶��ʲ�������Ҫ�漰�������������豸�������������װ�칫���ԡ�������Ա�ڽ���������ʱ��˾�����ʲ��������淶,��������ʹ�õ�������ջ������й̶��ʲ�����,ֻ�ܰ������ԭֵ���к�����۾�,��������˽��Ĺ������ѡ�

����3)�����ʲ�

����XY��˾�����ʲ���ҪΪ��������Ȩ���̱�Ȩ��ר������������ʲ�������Ȩ���̱�Ȩ��ר���ɷ�����Ա������������ݼ�����ʱ�䡣��������ʲ���ʹ�ò��Ÿ��𱣹ܡ���ר�ŵ��̵��ƶȡ���˾���������ʲ�Ҳδȫ��������������,ԭ������ኹ���Ա����ʱ��Щ����������Ա��������ʽ����,��δ��֪������Ա��������������;��

�������ڲ����ҵ����ѽڡ������ڿ粿��ʹ�������ʲ�ʱ,����Ϣ���Գ�,��ɹ�˾����֪ʶ��Ȩ��������λ��

��������,���ڹ�˾ҵ��IJ��Ϸ�չ,��Ա�IJ�������,��˾��ذ칫�ص�����,���еĴַ�ʽ�ʲ�������ʽ�ѶԹ�˾�ļ�����չ׳�������һ����Ӱ��,���,�Թ�˾�ʲ������Ĺ淶��ˮƽ������µ�Ҫ��

����3.4.3�г�ҵ�������״����������

����1���г�ҵ�����

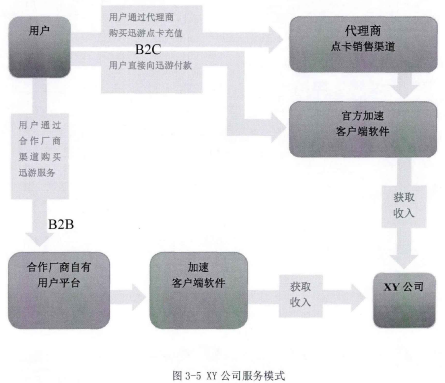

�������ڹ�˾��Ʒ�Ļ���������,��˾û�е��������۲���,����ְ���������г������г����Ÿ����Ʒ����Ӫ̸�С����Ͷ�š����ҹ�ϵά���ȡ���˾�г�ҵ���Ϊ����,һ�������г�����Ϊ����ij��̺��������Ͷ�ŵ�;һ�����Լ�������Ϊ���еĹٷ���վ��Ӫ�Ŷӡ��ٷ���վ��Ӫ�Ŷӵ��г�������ڹ�������û�ճ�Կ���,ע�ز�Ʒ�������û�����,��Ե�Ŀ��ͻ�Ⱥ��Ϊ����,�г�������Ե�Ŀ��ͻ�Ⱥ����Ҫ�dz���,������ʽΪ������Ӫ��ͼ3-5ΪXY��˾������ͷ���ģʽ��

����������,��������ͨ�����г���Ա����ؿۡ�˽�¹���˾ҵ����Ϣ����ȡ��˾���Ĵ�������ʱ�з���,��˾���Ա��ϵͼ۵�����˾��Ʒһ��,����˾�����ÿ������200��Ԫ���ϵ�DZ����ʧ���������г���Ա���롢����г���Ա���������ԡ������г�ҵ���еĵ��·��������˹�˾�����ĸ����̡�

�����ɱ�3-2�ɿ���,�г������������ռ����������,�г�Ͷ����������,����2013��,�г������г�Ͷ��ռ�䴴�������16.67%�������г�Ͷ����������,��B2Bҵ���ڹ�˾������ռ��Խ��Խ��,��˹淶�г�ҵ������в��淶֮��Խ��Խ��Ҫ��

����2����λ�����ƺͲ�����ְ�����

�����г������н�Ϊ��ȷ�ĸ�λ�ֹ�,����ȱ��ϵͳ�����ĸ�λ��Ч����,�����ڲ�ȱ���г�Ͷ������۽�����ӡ֤�Ϳ���ǣ�ƻ���,�ֳɶ����ޱ��ƶȹ淶����Ϊ����,��Ϊ���ݵĿռ�ϴ�,���̷ֳɱ������Ͷ���������������г��ܼ���ܲõĸ��˸о���

�������ڷ���:��Ϊȱ�ټල,������������,�г�Ͷ��ȱ��Ч��ӡ֤,�ɱ����Կ���;������Ա�״���ɢ�ķֳɱ���������ϵ��ȡ�ûؿ�,Ӱ�칫˾ҵ����

�����������ŷ�Ϊ5��רҵ��ҵ��С��,��λ����ȷ�ֹ�,�н�Ϊ�ϸ���¶ȼ�Ч���ˡ�

�����¶ȼ�Ч������Ա������ʵ�ʳɹ�Ϊ����,�ο����ž������,�ɷֹܸ��ܲô�֡�

����3���ؼ����ƻ��ں��ڿ��ƶ�

�����г���ز��Ž��С����̷ֳɹ涨��������Ʒ���߹涨������ͳ�Ĺ����ƶ�,ȱ��ִ��ϸ������Ϊ���г�ҵ����,��������������Ҫ��ע�ڿ�:

����1)���������붨��:��˾��������������ɢ,�ٷ��������ֽ����������,���ڹ�˾�ڲ�����ϵͳ�ܹ����ĵ�,�г����������������������ͬ,��Խ�Ϊ����,���벻ͬ�ͻ��ķֳɱ�����˾�Բ�Ʒ�Ļ����۸���ƶ�ȱ��רҵ���,��ؼ۸�ĺ���Ϊ�ʼ���ͨ�͵绰��ͷȷ��,���ڼ۸����ȱ��ֽ�ʷ�������ۼ�¼,���ڼ۸����ȱ����ص��з�������ϡ����ڷ���:�۸������ɢ,�����ڷ�����Ʒë���ʱ仯��ԭ��,�����ڹ�˾�۸���ϵ�������������,��������������һ�����ѡ�

����2)�������տ�:��˾������Ϊ�Զ���֤����������˾���п���������ϵͳ�յ�������֧����˾��������̵���Ľӿ���Ϣ���ڰ�������Զ���������˾�տ��Ϊ����,һ��Ϊ�����û�,���ȳ�ֵ��ʹ��,��ʹ���˷���;һ���dz��̿ͻ�,��ͨ�����̵Ľӿ���Ϣȷ�ϳ��̴������û���ʹ�����,��������ϵͳ�м�ʱͳ��Ӧ�ս��,�����³�������Ա������ϵͳ�����볧���ṩ���ݽ��к˶�ȷ�Ϻ�,�ɺ������̰�˫��ȷ����Ľ����и����˾Ӧ���˿������Ϊ����,һ�����ڹ�˾�ڲ�ҵ�������������Ƶ�λ��ȱ��̸������Ȩ;���ǻؿ�����δ��ʵ��������Ա����,����������Ա�߿���Ч����

�������ڷ���:��˾�տ������Ա����,Ч�ʼ���,������Ϊδ��������Ա�ؿ��ʺͼ�Ч���˹ҹ�,������������Աһζ��ҵ��̯�Ӷ����˻ؿ�����,��ɹ�˾�������ࡣ

����2013�깫˾����һ������¼�,�̶�һ�����50����Ԫ�Ķ��Ի������ڿ͵����¼�,��������������Ա����ע�ؿ�,�����տ����������ڿ͵�ȡ��

����3.4.4�о������ڿ���״����������

����1���о������ſ�

������˾����峿�������������������,����Ҫ���ɼ�����Ա���п��������ԡ�Ͷ��ʹ�ú�����,�������ճ�ά������˾��峿����������ܹ���ʦ�������,��ز��Ÿ�����Ŀ�����ϡ���˾�з��Ŷ���Խ�Ϊ�ȶ�,�����з��Ŷ���Ա����ѧ����β���,��Ȩ����,�ײ�Ա�������Խϲ�,�з���Ŀ������Ϊ����,ȱ�������ĵ��ؼ��ڵ�����,���ҵ�������������з����̻���,�ڵ㲻������Ա��֪ʶ��Ȩ��ʶ�ͷ�����ʶ�ϲ2010��,��˾�з���Ա��ȱ��֪ʶ��Ȩ��ʶ,ʹ�÷���������ͼ��ΪXY��˾��LOGO��־,���ⷽ����������XY��˾��Ȩ����˽�µ���,XY��˾�Ը۹����˷��������֪ʶ��Ȩ,���²ŵ���ƽϢ��

����1)�о������ĸ�λ�����Ƽ������ݸ�λ����

����XY��˾�з�ְ���ɼ������е�,������������վ�顢�����顢�����顢������Ӫ�顢Ʒ��ά����,�е��Ĺ���Ϊ��˾��Ʒ�A�о����������ԡ�ά���ٷ���Ӫ�����������ɸ��ܲ�(�ܹ���ʦ)�ֹܡ��н�Ϊϸ�µĿ�����ϵ,�������������ָ�ꡣ

����2)�з���Ŀ�������

����XY��˾�з���Ŀ�����Ϊ��ͷ�������ʼ�����,������淶�ļ�,�����Ҫ,���з����Ž�Ϊ��ɢ,ֻ�д��µķֹ�,�����ž�����ͷԼ��,����ȷ�ĸ�λ�ֹ��Ϳ��˻��ơ�����������Ŀ���ȡ�ʱ����Ƶ�����ƶȡ�

����3)�о������Ĺ��̹���

����XY��˾��Ŀ���о������н�Ϊ����������,���������й�˾�ܹ���ʦ��ȫ�ֹ���������,���ž�����ҵ�������Է��Ǹ����á��������ڷֹ�������ȷ��ȱ����Ŀ������ϵͳ����,��Ŀ�з������ж��ͷ�ͼ�ʹͨ�Ź��߹�ͨ,ȱ���ƶȺ����̹���,ȱ��ֽ�����۲���,������Ŀ�з������г�������Ϣ���Գ̺���Ϣȱ©�������

����ͼ3-6ΪXY��˾����Ŀ�з�����ͼ,һ���������˷�����Ŀ�з�,�����з��������з�,�з����Ű������ڲ��ļ�����Ӫ������ኼ�����վ����в�Ʒ����,���ɲ��Բ��Ų���,������ά������˾�ڲ�Ա�����ͷ����ڲⷴ����

����4)������Ա�����ƶ�

������˾��Ա����ǩ���˱���Э��,δר����Ժ���Ա��ǩ������Э�顣��˾�ܹ���ʦ(���ܲ�)���й�˾һ�������Ĺɷ�,��������Ա�����ɷ�,��н�긣����ҵ�ڱȽϴ����е�ˮƽ,���ij���Ա������ְ�������

����5)�з��ɹ������ƶ�

������˾���ĵ��з��ɹ������ƶ�,�Ҳ�Ʒ���»�����δ�����ݿ��¼��ϸ��־����˾������Ա���з��ɹ���֪ʶ��Ȩ������ʶ����,�ܶ��з��ɹ�û�м�ʱ����֪ʶ��Ȩ����,���ܻ����˾�����֮�֡�����,������Ա��Է���֪ʶ�����,������Ա�ֶԼ��������˽�,������ɼ�����Ա�Ŀ����ɹ��漰��Ȩ,����˾������Ӫ�������ѡ�

����3.4.5���������״����������

����1����˾��������ſ�

������˾�����ɶ��³��ֹ�,ҵ�����ܲ÷ֹܡ���ҵ��Ͳ���ֹ��쵼��һ��,��ɲ����ҵ����Ϣ�����ѽڡ���˾����������������������ú�������,������ȱ��Ԥ�����,��Ч��չ������Чά�̡�������������ȱ���ؼ����Ƶ�ͷּ���Ȩ,ȱ���ش�Ͷ�ʵ���ص��ƶȺ����̹�������˾���ڴ�ɶ�ռ�ù�˾�ʽ�����,ȴ���ƶ�Լ��,����С�ɶ������˷��ա�

����2���ؼ����ƻ��ں��ڿ��ƶ�

������˾���С���������ƶȡ������ֽ�����ƶȡ��Լ���������֧����������ص�������ǩ�����̡����Dz�������ƶȼ��Ǽ���ǰ�İ汾,�������е���ҵ�����������й�˾�IJ�������ƶ��зdz���IJ��,ȱ�ٻ�ƺ����ƶȡ������������ƶȺͻ�Ƴ��ɵĹ����ֲ�ȡ�

����1)������Ա�ṹ

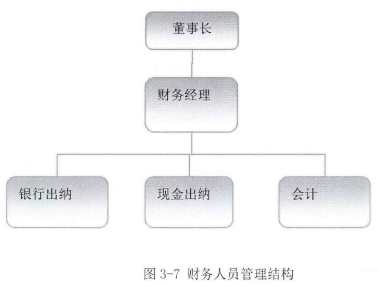

������ͼ3-7��ʾ,���³��ֹܲ���,����U�������г��ɺͶ��³��ֱ���С��ʽ�֧���ն˱����³�����,����������������ʷԭ��,��˾ԭ������һ��������Ա��ɵĹ���,�ַ�Ϊ�����г��ɺ��ֽ����,����˹�������������,Ա���Դ��������̬��

����2)�ʽ����

����a)����ҵ����ڲ�����

������˾��ǰ�ڹ�ģ��С,�����ʲ���Ѻ,û�з��������д��Ҳδ���й����ʻ�����������ɶ��³��ܲø��ݵ���ҵ����������,�������������ϡ�ȱ���ڲ����Ƶ㡣������˽ļͶ�ʵȾ��ɼ�����ɶ���ͷ�����,ǩ���ͬ,�빫˾�����ѽ�,���������϶�δ��Ӧ���������

����b)Ͷ��ҵ����ڲ�����

������˾δ���й�רҵ��Ͷ��ҵ��,����Ŀ��Ͷ����Ŀ��,һ�����ܲ����Կ��첢��ѯȦ����ʿ,��Ͷ�ʰ��������������ʽ�Ͷ�ʽ������������Ʋ�Ʒ,��ר�ŵ��ƶȹ淶,���տ��������ڲ������˺Ͷ��³��Է��յ����⡣

����C)����ҵ����ڲ�����

������˾δ���й�����,������ƶȺͿ��Ƶ㡣

����d)�ʽ�Ӫ�˿���

�����ʽ�֧��:XY��˾�ʽ�֧����Ϊ����,֧�����̲��۽���С���������,���������ܲúͶ��³�����,���Ǵ���ʽ�����ȱ�����»����;��ȱ����Ȩ��Ԥ��,����˽ڵ�Ȩ����ȷ,������Ա�������ܲúͶ��³����ῴ����̬���²��ؼ��ؽ������;С���֧������������̫��,Ա����ԹҲ�϶ࡣ

�����ʽ���Ȩ����:��˾����Ȩ�����ƶ�,�ּ���Ȩ,������������е��������,���е����Ρ�

���������˻�����:��˾ȱ�����Ƶ��ʽ�����ƶȺ��˻������ƶ�,�ʽ�������������Ա�Ͷ��³����Լ��������Ա���������忪�ߵ����п�������֧����Ȼ���ɺͻ���ܹ���ѯ���˿���֧��������빫˾���ʹ���,�����������˿�����ΪҲΥ���˹�˾��,�п��ܻ����С�ɶ������ʧ����˾�˻���Ĵ���������������,��Ϊ�����붭�³��Ŀ�ͷԼ�����ܾ���ȱ�����ʽ��ֱ�ӹ���,���������ڶ��³�,���³������������ʽ�֧�����˻����տ��֧���˻�û�з���,������Ա���ܾ����������г���Ϣ���ɵ����ʽ�,�ʽ������ڼ�����ա�

�����ֽ����:�ɳ������ø������п�����֧��,��δ�γ��ֽ��̵��¼,�Ҹ�����֧Ҳ�����ڴ˿���,���ṩ������ˮ���ж���,���ڿ��ܵIJ�������������

�������д�����:��δ���������ڱ�,δ�γɶ��˼�¼��

����Ʊ�����ù���:XY��˾�С�Ʊ�����ù����涨��,��ִ�нϺá��հ�Ʊ�ݾ���ר�˱���,����ӡ��Ҳ��ר�˱���,ʹ�ù�������Ҫ������������֤�˹�˾�ʽ�İ�ȫ�ԡ�

�������������Ǽ�:��˾���»���������Ǽ�,��ӡ�±����˸������������������и��¡���һ����������,���淶��

����3)Ԥ�����

�������ʽ�Ԥ�����ؿ���,�ɹ������ñ������г����ѵȵĻ��ѳ��ڴ��������ú�֧�������,����ҵ����,��Ӧ�еļලЧ��,���������ǿ��Ծ���

����4)����淶��

����XY��˾��ϵͳ�Ļ�ƹ淶�ֲ�,��ƺ���δ��ȫ��ѭ��ҵ������߷����˲�����Ա��ʵ�ʲ����г����ϸ�Ҫ�����漰�IJ�����������,������������:

����a)���˼����ü���:δ��������ԭ���Ӧ���˿���ỵ��,δÿ�¼�������˰�����ᾭ�Ѽ��������ѵȡ���ɲ������ݲ�ȷ��

����b)��������ִ��:���ñ�����������֧�������ڹؼ��ڵ�������δǩ�ֵ����,���º�Ҳδ��ǩ

C)�տ�������ȷ��:��˾�տ�չ�˾�����з������۶���ϵͳ����Ϊ����,�տ������ɢ,�������û��տ�����������֧���������˼�ʱ������,�Թ�ҵ���տ�����������ͻ��Ծ�����,Ӧ���˿�����ʹ߿�ִ�кܲ�,������֧������(��֧����)�ܶ���ȡ����ʱ,��ɹ�˾�ؿ�ʱ��ϳ�,��Ϣ��ʧ�ϴ�˾����ȷ��ԭ����ð�ʵ�յ��ͻ���ֵ���ȷ������,����ȷ�ϰ����ո�ʵ����,��Υ������Ȩ������,���뽫���ֶ��û��ĸ�ծ����,���ڸ߹����,�����û������˿�ķ��ա�

����d)�ʲ�����:�����Աδ������ҵ������ϸ����������,�̶��ʲ���¼�dz�����,ʵ���̵���������һһ��Ӧ;�̶��ʲ��۾���֧��������Ϊ����,���ǻ����������յ���Ʊ,���Ͻ���

����e)����:��˾���ᶨ�ڱ��Ʋ���,��δ�γɲ���,δ�������ܲù�ͨ�������������������ѽ�,����������ָ����˾�ճ���Ӫ��

����f)��ĩ����:�ڼ���ú�����ڿ���,��ɲ������ݲ����ϴ�,�����ڲ������ݵķ����;�Ӫָ����

����������������Ĵ���,��˾�����ֹ�һЩ��Ϊ���صIJ�������:���������ռ�ù�˾����ʽ𡢳���Ų�ñ��ý����������ش�����������ʧЧ�ȡ�

����3.4.6��Ϣϵͳ������״����������

����1����Ϣϵͳ�����ſ�

��������XY��˾������Ϣ����Ϊ��ҵ�ĸ��¼�����ҵ,��Ϣϵͳ����ҵ�ճ���Ӫ����������þ������ء������Ϣϵͳ��������������Ҫ�ԡ�

����XY��˾����Ϣϵͳ��Ҫ��Ϊ�����з�������ࡣ�����з���ΪXY��˾Ӫ��ϵͳ,�����û���������Ʒ���û���Ϣͳ�ơ���Ʒ����������������ƹ�����������������������ʲ���������ά���ݹ������������ݼ�ؼƷѹ����ȼ�����,ÿһģ�����ָ�����ϸ�ֹ���,�����ܴﵽ��˾�ڲ�����ͳ�Ʒ�������Ϣ���ݵ����á����ϵͳ��Ҫ��:���K3����ϵͳ(���ڲ�����������)���ͷ�ϵͳ(���ڿͷ�����Ϊ�û��ṩ��ѯ����)�����ݿ�ϵͳ��������ϵͳ�ȡ��ʼ�ϵͳ������,���ڹ�˾���ܲ�����ģʽ���г���Ա��ɢģʽ,���ƶ��칫,�������ֻ�APP�칫���������,��ķ�OAϵͳ�������㹫˾�İ칫��ʱ�Ժ�ͳ�Ƽ���������

������˾���е���Ϣϵͳ������ʽ�����ܹ�֧�Ź�˾������Ӫ��,�������Ե�����,������Ȩȱʧ������������ơ�ͳ�����ݲ���ȷ�����̲��淶������,������˹�˾һ���̶ȵ���ʧ������,2013�깫˾������Ӫϵͳ�е�����ϵͳȱ��ר��ʵʱ����,��ɺ�����Ӫ��Ʒ��������ȡ����ϵͳԤ��Ҳ����Ա����,����˸ߴ�һ����Ԫ���������.

����2����Ϣϵͳ��������

����XY��˾��Ϣϵͳ����һ���ɹ�˾�쵼�������,��ɼ������ſ��������ܹ���ʦ����ǣͷ,���з�����һ�¡�ȱ���淶��������Ⱥͷֹ����š�

������������:����Ϣϵͳ��������������ƶȡ���û�ж�ϵͳ�����ͱ�������̽��й涨,û��������ǩ��;������Ŀû�о�����˾�����˵�ͬ��,ϵͳ��Ʊ��桢���Ա���,���ƻ�û�о����������Ÿ����˵�����;���������з�ϵͳ��Ŀȱ�������ĵ��������������桢ϵͳ��Ʊ��桢���Ա��桢���ƻ����û������ֲ�ȹؼ������ĵ�;������Ŀû��ʵ�ֿ������������Ի��������������ķ��롣

����DZ�ڷ���:Ӧ��ϵͳ�������ĵ���������������δ���������������,�п��ܵ�����Ŀ�Ŀ�����������������Ҫ;Ӧ��ϵͳ�ĎԷ��������������ҵ���ŵIJ���,���ܵ���ϵͳ���ܲ������û�����,��������ҵ�����Ҫ;���������Ժ���������������Ч���������������������г�����ʧ��ʱ,Ӱ���������������ݵ���ȷ�ԡ�

����3����Ϣϵͳ������ά������

����XY��˾��Ӳ���豸����������,�����ɼ�����Ӫ�����������Ա����,����ȱ���ල��������,��˾������ʱ��Ӳ������Ӱ����Ӫҵ��ķ���;�ڻ����Ϣ������Ӫ�����ݹ�������,��˾ʹ�ý��K3�����������в������ݴ���,��˾��������Ȩ��,�涨������Աֻ���ڹ�˾�����ҹ̶�������ַ�ĵ����Ͻ����������Ͳ������ݵĖ���,�������ݵ�ʹ���ɹ�˾��Ȩ��K3ϵͳ����Ա����Ȩ����,��˾����Ա��ǩ���˱���Э��,���Ҳ���Ͷ���ͬ��Լ���˲�����Ա�Բ������ݵı�������,�����Դ�������������������⡣Ӫ�����ݾ����ڹ�˾�����з���Ӫ��ϵͳ�ϲ鵽,Ӫ��ϵͳ����ԱΪ�ܹ���ʦ,���չ�˾����ְ�ܽ�����Ȩ����,������ʹ�õ��Ե�������ַ��ͬ��,��˾����Ա��ǩ���˱���Э��,���Ҳ���Ͷ���ͬ��Լ����ҵ����Ա��Ӫ�����ݵı�������

����XY��˾��Ϣϵͳ��������ά��������,���߷��������´��ڵ�����:

����1)����ϵͳ�����ݿ����Ʋ��Ժ��������

�������KISϵͳĿǰδ������Ʋ��ԡ�δ����������ԡ�δ�����븴�ӶȽ������ơ�δ��������ʷ(ʹ���ظ�����)�������ú�ϵͳ��ʱ��δ���������Զ��dz��Ȳ������к������á�ϵͳ��Ʋ���δ����,ϵͳ���������ݲ��������ʵ��ļ�¼����;ϵͳ�������δ����,��ȫ���ñ���,�����¹�˾��Ϣϵͳ�����ݷ���δ����Ȩ���ʵĿɲ־ޡ�

����2)�û��˺�(����ϵͳ����Ա)����

������δ�������û��˺Ź����ƶȡ�,�û��˺ŵ���Ȩû����ʽ���������,��ͷ��ʽ֪ͨϵͳ����Ա��ϵͳ�ڴ����û��˺�;����ϵͳ����Ա����ʹ��ͬһ�˺ŵ����⡣

����û����ʽ���û��˺������ĵ�,��������Ч�Ĺ���,������δ����Ȩ���û��˺���ϵͳ�ڴ����ķ���,���Ҷ����û��˺ŵĴ���������;���˹���Ӧ�ò���ij����û�,���ܵ���ϵͳ��������ʱ��ȷ�����������;����ϵͳ�����ݿ⼰Ӧ��ϵͳ������Ȩ�˺�û�к�������,������ְ���������̷��յĿ���,����δ��Ȩ�����ķ���;ͬʱҲ��������Ϣϵͳ�����ݵ������Ժ���ʵ��,�Ӷ���ҵ����������д���Ӱ�졣

����3)Ȩ����

����δ�������û��˺�Ȩ�����ƶȡ��͡��û��˺�Ȩ���������;ȱ��Ȩ��������¼,ȱ��Ȩ�������ļ�¼��Ӧ��ϵͳ����Ȩ�����ջ�Ȩ��ʱ,���û�м�¼�������ϸ�Ĺ���,���ܻᵼ����Ȩ����Ļ���,��������ԽȨ��Ϊ�ķ���,�Բ������ݲ���Ӱ��;ҵ���Ÿ�����δ���û��˺ŵĵ�¼�Ͳ������ж�������,���ܼ�ʱ����ϵͳ�з���Ȩ�ķ��ʺͲ�����

����4)�������

������δ�ƶ����û��˺���������ƶȡ�;��˾Ӫ��ϵͳû�н������븴�Ӷ�����;��˾�ĸ����û�û�н������븴�Ӷ����á�

����DZ�ڵķ���:û�н������û��˺���������ƶȡ�,�û���ȫ��ʶ����,����������й©����ϵͳδ����Ȩ���ʷ����Ŀ���,�Ӷ�������ݵ�й��(���������һϵ������й©�¼�,������IT�����������˾���,һ��СС��ʧ��,���ܴ���һ�����ѡ�);û�н������븴�Ӷ�����,�û�����ʹ���ײµ�����,�����¶�ϵͳδ����Ȩ���ʷ����Ŀ��ܡ�

����5)����(��������)����

������δ���������������涨��;����ϵͳ�����ݿ������Ŀǰ����ڲ�����,û�д�ŵ�����,û��UPS����;ϵͳ����ԱӦ��ÿ�ն�ϵͳ������������м���¼,��д�����������¼���������������ճ�Ѳ�����;����UPS����ϵ�Դû�ж��ڱ���ά����¼��

����DZ�ڵ�ҵ�����:�Ի��������ճ����,���ܼ�ʱ����ϵͳ�����쳣;�Ի�������Ȩ�ķ���,�п�����ɶ�ϵͳ�������ƻ�,���豸��ʧ,���������ݵ������Լ���Ч�����Ӱ��;δ��¼�ʹ浵�����豸����¼,һ���豸��������,�����豸�����������

����6)���ݱ�����ָ����ԡ�Ӧ������

������˾δ���й�Ӧ������(���������ƻ���ִ���ˡ��ල�ˡ����ս��);��Ϣ����û�����߱��ݺͱ��ݼ���¼;û�������ڻָ��Բ��ԡ�

����DZ�ڵķ���:Ӧ�������ƻ����δ����˾����쵼������,Ӧ���������ܻ���������ʵ,����������ͣ�硢���ֵ����ѷ���ʱ,���ʵ��İ��ջָ��ƻ�����Ӧ������;���ݱ��ݲ������ò��ʵ��������ڳ�����ʽ�������ݶ�ʧ�������,û��ȷ�ı������ݿ������ʹ��,����ҵ��ҵ��չ���ֱ�ӵġ��ش��Ӱ��;δ�Ա������ݽ��лָ�����,����ȷ���������������Լ�������;δ�Ա������ݻָ����Թ��̽��м�¼,���ݻָ����Թ����г��ֵ����⼰����������ݡ�

����7)�豸���ϴ���

������˾��δ�ƶ��������豸�����ƶȡ�,�����豸���ϴ�������û���涨��DZ�ڷ���:�ڱ����豸����ʱ,������������������������,�����������¼,��¼�����,��������ɱ����豸������ݲ����,���ڹ�˾������Ϣ����ҵ���ܺͼ�������й©���ա�

����8)Ա����������������װ�����¼�����¼

������˾��δ�ƶ��йط��������\�����ġ���ȫ�����ƶȡ�;��˾�伺Ҫ������PC��ͳһ��װ��360ɱ������,���ǹ�˾û�м��Ա���IJ���������װ�����������

����DZ�ڵķ���:PC������װɱ���������߲�����û�м�ʱ����,ϵͳ�����ܵ������Ĺ���,���ϵͳ��ӵ���������ݵ�й©,�������¹�˾�������в�����������

����9)Ӧ�ÿ���

��������:�Ƹ�ͨ��֧�������ױ���Է�ʱ�䲻ͬ��ԭ��,���ÿ���ֵ���ͳ�ֵ������Է����ݵIJ�һ��;���ֳ�ֵ������,�������ٵ�����������©�ǻ�������,����ʹ�������ݲ�ȷ��

�����������̳�ֵϵͳ:Ŀǰ����ѯ�Է�ʵ���տ����ϸ��;����ɻ��˽�������������ԭ���û�ʵ�ʳ�ֵ����������ʵ�ս�һ��,�������¹�˾����IJ�ȷ(�������ֻ���ֵ����)��

����10)���ݼ���

��������ϵͳ����δ����,�������ļ�����Ļ�����й¶,����˾�����ʧ����˾��Ӫ��Ʒ���Ա��������۳��۵��ƽ��,˵����˾�IJ�Ʒ���ܲ���Ҳ�������ơ�