2 会计师事务所业务质量控制理论概述

事务所从事的业务包括鉴证业务和相关服务业务两种基本类型。注册会计师从事的鉴证业务包括历史财务信息的审计、审阅和其他鉴证业务。相关服务业务,是指注册会计师提供的除鉴证业务之外的其他专业服务,包括对财务信息执行商定程序、代编财务信息、税务咨询和管理咨询等。

①注册会计师行业应当维护社会公众利益,建立完备的业务质量控制制度,实施科学、严谨的质量控制政策和程序,保障会计师事务所执业质量,行业科学健康发展。会计师事务所的执业质量涉及事务所治理、事务所组织文化、机构职责的认定、审计业务管理、质量控制的考核评价系统等方面。

2.1 公司治理层面与业务质量控制相关的理论

会计师事务所业务质量控制的基石是其治理结构,高效、科学的治理结构对于完善业务质量控制,事务所的长远发展具有决定性意义。

依据契约论的理论,公司的治理结构由“正式和非正式”的一系列契约所约定。正式的契约按照通用性区分为两类:一类是“通用契约”,包括政府颁布的一整套法律、条例,适用于全部企业;另一类是“特殊契约”,包括公司章程、条例以及一系列具体的合同,只适用于单个企业。非正式契约是指没有在正式的合同中写明,从而不具有法律上的效力,包括文化、社会习惯等形成的行为规范。

②正是基于这一理论,2010 年 7 月财政部发布了《关于推动大中型会计师事务所采用特殊普通合伙组织形式的暂行规定》,截至 2013 年底,本土所有证券资格会计师事务所已经完成特殊普通合伙转制。其治理结构包括三个层次的契约:

(1)《合伙企业法》-特殊普通合伙会计师事务所的正式通用契约依据我国《合伙企业法》规定,特殊的普通合伙制企业适度分离合伙人法律责任③,实践中就需要鉴别是否存在故意和重大过失。特殊普通合伙制这种组织形式更为注重责任约束和质量管控。合伙制是代表民事责任,特殊普通合伙的民事责任有中国特色:“举证倒置”和“知情就有责任”。事务所质量控制制度和质量控制体系一定要与合伙人的责任体系相一致,既要尽可能防范风险,也要职责清晰、落实到位,防止无限连带责任的无谓扩大。

(2)组织结构-特殊普通合伙会计师事务所的正式特殊契约依据协商一致的合伙协议,大中型会计师事务所设立的合伙人会议(相当于公司制企业的股东大会),是事务所的最高权力机构;合伙人管理委员会(相当于公司制企业的董事会),由合伙人会议在合伙人中选举产生,对合伙人会议负责并向其报告工作;合伙人管委会设置质量控制和风险管理专门委员会,并制定明确的工作职责和工作规则,为合伙人管理委员会质量控制决策提供参考意见,保证合伙人管理委员会职能的充分发挥;质量监管部是会计师事务所执行落实各项质量控制措施的专职部门,由具备独立性和专业胜任能力的质量监管人员组成。

事务所应当在质量控制方面对其分所进行统一管理,通过授权分所才能承办业务,事务所执行统一的质量控制政策和程序。事务所应当对总分所的业务进行定期或不定期的检查。【1】

(3)事务所文化-适用于特殊普通合伙会计师事务所的非正式契约包括事务所文化,执业理念。坚持诚信至上、质量第一的执业理念,致力于以质量为导向的内部文化的培育,首席合伙人承担质量控制的最终责任。

2.2 会计师事务所业务质量控制的理论

2.2.1 会计师事务所业务质量控制的基本概念

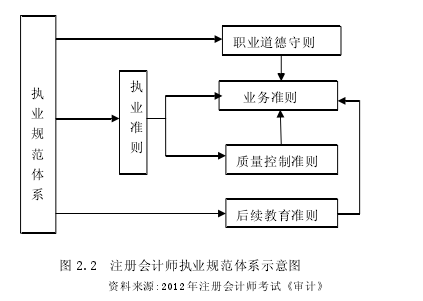

向会计师事务所人员传达质量控制政策和程序,包括说明质量控制政策和程序及其拟实现的目标,明确每个人对质量负有的责任并要求每个人遵守这些政策和程序。通过鼓励会计师事务所人员表达其对质量控制问题的观点或关注,体现出获取对质量控制制度的反馈意见的重要性。注册会计师承接和执行审计业务需要依赖事务所建立和执行的质量控制制度上做出保证。如图 2.2【2】

2.2.2 会计师事务所业务质量控制制度

会计师事务所建立并保持质量控制制度。是在以下两方面提出合理保证:会计师事务所及其人员遵守职业准则和适用的法律法规的规定;会计师事务所和业务合伙人出具专业的报告。

会计师事务所业务质量控制准则包括《会计师事务所质量控制准则第 5101号——会计师事务所对执行财务报表审计和审阅、其他鉴证和相关服务业务实施的质量控制》和《中国注册会计师审计准则第 1121 号——对财务报表审计实施的质量控制》。前者针对的是会计师事务所层面建立健全事务所的业务质量控制,而后者针对的是具体审计业务层面。前者是后者制定的依据,而后者是前者的具体化。

2.3 模型结构

综合事务所质量控制的定义,我们可以将其理解为事务所治理环境、事务所质量监控、业务管理中的质量控制三个层面。其中,事务所治理环境是质量控制成功的基础和土壤,包括事务所的治理环境(包括特殊普通合伙制的组织结构、组织文化、事务所的考核分配、事务所的信息系统管理)、注册会计师的执业环境、监管环境等等;事务所质量监控是质量控制管理成功实施的保障,包括质量控制制度建设、质量监管部监控、质控合伙人监控;业务管理中的质量控制是业务执行的管控,包括业务的承接、业务的委派、业务的执行、业务复核、报告意见,是业务的主体责任,也是内部考核的主要内容,是无限责任认定的依据。

本模型是一个三维模型,将事务所的质量控制划分为自下而上,由内而外两个维度,按控制节点将质控责任划分填入一个十二格图,再从立体垂直方向加入一个分数测评纬度,来确定事务所的质量控制各节点的影响因素,从而形成一个立体的三维模型。如图所示:【3】

2.4 业务质量监控的考核评价

会计师事务所业务质量控制要素的内在联系是合乎逻辑的。可以采用系统分析的方法将其看成一个系统,遵循“整体-部分-整体”的范式对各个要素进行考核评价。首先将对象视为一个系统工程,确定“整体结构”,然后对各个要素及相互关系进行综合分析,最后按照一定秩序组合“系统要素”,形成新的“有机整体”。借助以上一系列过程,系统分析方法能够发现系统存在的缺陷及根源,寻找解决问题的方法,实现会计师事务所业务质量控制目标。

2.4.1 考核评价的主体

一般而言,会计师事务所对其自身的业务质量进行监控的评价主体应当是事务所内部的专家,可以包括少数的项目组审计人员。

2.4.2 考核评价的客体

包括监控业务的承接、执行、完成阶段。

2.4.3 考评的指标

评价的指标是评价内容的细化,决定了评价的方向。设计有效的评价指标成为重中之重。包括质量控制制度遵循情况、职业道德规范遵循情况、业务报告质量检查等方面,设置可操作性强的指标对业务质量进行客观评价。此外要考虑业务的行业类型、业务的承接目的作为评价指标的权重分配的重要因素。

(1)考评的标准。评价标准是衡量指标优劣的尺度,考评指标的参照依据,直接影响评价的结论。定性指标应当尽可能明确、具体,以减少主观因素对评价结果的影响;定量指标评价标准应当是量化的准确的数值或数值区间;考评的标准参考行业数据、历史经验。(2)与考评的结果相配套的业绩评价和薪酬分配体系。判断业务管理的各方面指标数据,汇总业务考评结果,并落实到每个执业人员,建立以质量为导向的业绩评价和薪酬分配体系,业务质量的考评结果是事务所的激励机制不可缺少的组成部分。