3 RH 会计师事务所业务质量控制现状概述

3.1 RH 会计师事务所概况

3.1.1 注册会计师行业现状

在中国,2012 年注册会计师全行业的业务收入 509 亿元(图 3.1),同比增长 15.68%。会计师事务所大致可以分为三个梯队,第一梯队是国际会计师事务所,即“国际四大”在中国的成员所,分别是普华永道中天(PWC)、德勤华永(DTT)、安永华明(EY)、毕马威华振(KPMG),“四大”凭借在国际的声誉和品牌优势,几乎垄断了大型企业的审计业务,包括国有商业银行、中石油、中石化等等;第二梯队就是在中国具有证券、期货从业资格的非“四大”会计师事务所,根据财政部对外发布的最新消息,我国证券资格所现有 42 家。主要代表为立信、RH、天健等,主要承做国有控股上市公司和大量承做中小企业的 IPO 业务。凭借内资所之间的兼并联合,终于在 2012 年立信、RH 打破了“四大”在中国审计领域中长期锁定的强势格局;第三梯队就是不具有证券资格的中小型会计师事务所,这类会计师事务所主要承做非上市公司业务,主要为小型企业出具审计报告、验资报告,业务相对简单,门槛相对较低。中国会计师视野统计数据显示,2002 年至今,我国注册会计师行业保持着较快的增长速度,远超当年 GDP 的增长速度。如下图:【1】

3.1.2 RH 会计师事务所现状

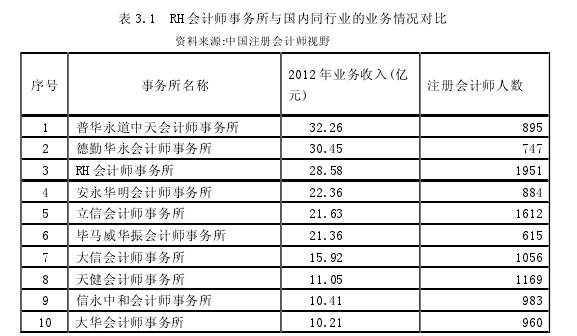

2013 年由原 ZYYH 会计师事务所与原 GFHH 会计师事务所合并,2013 年中国注册会计师行业排名列第三位,年业务收入 28 亿(表 3.1),拥有 1951 名执业注册会计师。仅次于两家国际四大会计师事务所的业务水平。【2】

近年来由于国内会计师事务所做大做强,外部政策利好,国内资本市场需求刺激,RH 会计师事务所的主要业务收入来源于国企集团审计、上市公司审计、IPO 审计。业务涉及股票发行与上市、公司改制、企业重组、资本运作、财务咨询、管理咨询、税务咨询等领域。主要客户包括国家电网、南方电网、中国远洋、中交集团、金融街、东北制药等等。

3.2 RH 会计师事务所业务质量控制工作原有状况

笔者通过调阅和梳理 RH 会计师事务所过往 2 年的业务质量控制相关历史资料(部分),并汇总分析近三年外部监管机构的处罚。了解之前已有的流程制度文件及其实际的业务质量控制流程实施情况,并通过在业务实施过程中与参与业务质量控制工作的各相关群体进行了针对性的沟通,业务质量控制管理面临的众多挑战。

(1)RH 会计师事务所质量控制制度建设依据《中国注册会计师执业准则》及行业有关法规的规定建立了 RH 会计师事务所质量控制制度,包括:RH 会计师事务所业务质量控制制度、职业道德行为准则、独立性政策与执业回避制度、业务分类管理制度、重大业务负责人资格认定办法、历史财务信息审计的质量控制制度、审计业务承接制度、项目组内部复核办法、业务负责人执业质量考评办法、执业质量检查办法、业务档案管理办法、分所业务质量控制办法、业务档案管理工作流程等。

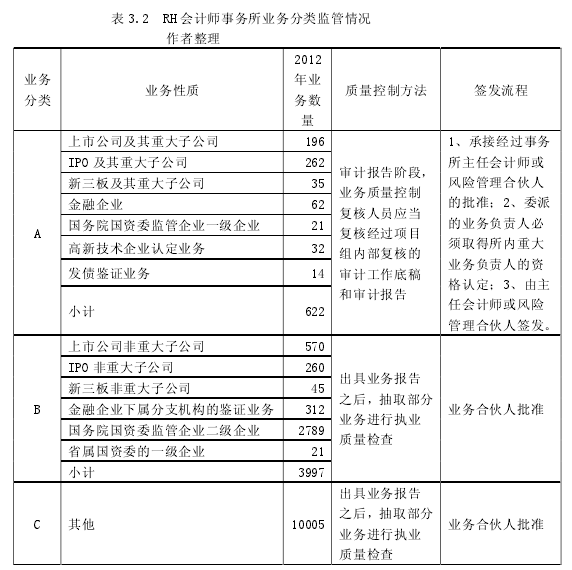

(2)分类监管-对各类业务分别实施不同的质量控制政策和控制程序根据《业务分类管理制度》的有关规定,将鉴证业务分为证券期货相关业务、金融保险相关业务、国有企业相关业务、外商投资企业相关业务、财政预算资金相关业务、非营利机构及其组织相关业务和其他鉴证业务等七种类型。将相关服务业务分为管理咨询业务、工程咨询服务、税务代理与税务咨询业务、会计服务业务、执行商定程序业务和其他业务等六种类型。对业务划分为 A、B、C 三类实行分类监管,划分依据是业务是否涉及公众利益,业务风险的高低,业务性质,客户规模。【3】

(3)按照业务报告分类,A 类报告和底稿统一由总部质量监管部的质量控制经理复核对于 B、C 类业务,根据《质量控制制度》的有关规定,项目组的内部复核包括一级复核、二级复核与三级复核。一级复核由业务复核经理负责实施。业务复核经理是业务的现场负责人或业务负责人指定的项目组内经验较多的人员;二级复核由项目经理负责实施;三级复核由业务负责合伙人负责实施。对于规模较小的业务,一级复核和二级复核可由项目经理一并实施。

对于 A 类业务,每年 1-4 月,A 类报告出具之前,总部质量监管部对总分所的 A 类鉴证业务的审计报告和工作底稿统一进行全面复核。

各级复核人员应编制复核记录,书面表示复核意见。对于复核过程中发现的问题和疑点,业务质量控制复核人员应编制复核记录,书面表示复核意见。业务负责人应对提出的问题以及问题的处理情况予以书面回答,并签署姓名及日期。

重大事项未得到满意解决前,业务负责人不能出具报告。各级复核人员均须在《业务报告签发单》上签署姓名及日期。

(4)定期开展执业质量内部的检查每年的 5-9 月对总部和各分所的执业质量进行检查。主要包括检查各分所当年度质量控制政策和程序的制订和遵守情况;检查当年执行的财务报表审计业务和验资业务等业务执业质量。

目前,业绩考评期间和执业质量考评期间不统一,人事考核未能对执业质量考评结果进行统一利用。北京营业总部及各分所没有在本年业绩评价、奖金发放及职级调整中对执业质量考评结果进行有效、统一的利用。

(5)管理系统使用-项目组在 ERP 系统录入业务信息于 2009 年开发并启用了业务管理系统,各业务部门在业务承接和出具报告阶段,需在业务管理系统中录入业务信息和报告信息。这些业务信息和报告信息是事务所进行业务管理、档案管理乃至对外报备业务信息的数据来源。

(6)重大会计审计问题解决机制对于疑难问题或争议事项在项目组内部无法得到解决,项目经理编制重大问题请示报告,以书面形式提交技术部。技术部负责项目组的业务咨询工作,对于所内无法解决的重大事项,可以向其他专业人士咨询。

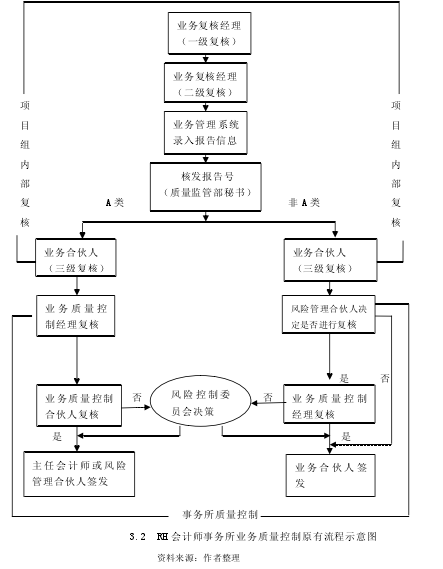

(7) RH 会计师事务所业务质量控制工作流程图通过梳理历史资料和对业务质量控制的实际工作进行了解,对于 RH 会计师事务所之前的业务质量控制工作流程梳理小结。如图 3.2 所示:【4】

以上总结的 RH 会计师事务所原有业务质量控制流程存在很多不完善之处:

复核职能与监控职能叠加,质量监管部大量工作是复核报告和底稿,替代独立复核合伙人的责任和职能;业务执行质量控制流程中对业务委派、业务现场管理、业务咨询、意见分歧、业务监控等各个重要环节均没有系统性流程;业务质量考核实际基本不存在,质量监控评价与合伙人和业务人员业绩考评不挂钩,无法返回指导促进的后续业务质量工作改进;合伙人的职、责、利不清晰,合伙人的业务市场开发、业务执行、项目组的三级复核职能叠加,造成事务所内部的审计业务鉴证缺乏独立性;在业务承接阶段,RH 会计师事务所业务承接未贯彻谨慎承接理念,对于存在高风险的鉴证业务,未设置特别审批程序;事务所文化是市场(收入)导向,质量成本和效益的原则严重影响审计质量。总而言之,业务质量控制管理体系尚未形成,业务质量的全所统一监控手段和职能应进一步强化。具体在第 4~6 章中对主要问题进行分析及提出解决方案对策。