1 绪 论

1.1 研究背景

我国的理财产品最初并不针对人民币,仅仅开展外币理财。2003 年 11 月份,中国银行率先推出理财品种 汇聚宝 。这是一款外币理财产品。由于币种上的差别以及当时我国实行的强制结售汇制度,严格来说,并不被认为是真正意义上针对国内市场的理财产品。不过,一旦有了这个开头,后继理财产品开始源源不断涌现出来。渣打、广发、民生以及招商等在这一时期都发布了数量可观的外币理财产品。不过,由于理财对象只针对外币,而当时我国还存在外汇强制结售汇限制,因此,这些产品的规模没有有效扩大,在国内也没有形成显着影响。

在 汇聚宝 发行的次年,中国银监会放宽了理财产品的发行门槛,理财产品才得以真正繁荣起来。因此,业内人士普遍认为,真正打开国内理财产品市场的,当属一年之后光大银行发行的人民币理财产品 阳光理财 B 计划 。由此,国内本币理财产品开始正式加入我国金融业发展进程。

近些年,国内通胀压力居高不下,房地产、股票以及黄金等传统保值品的投资价值不断下降,加上国内实际利率为负的严峻现实,在利率市场化进程没有得到根本性改观的前提下,人们对理财产品的需求规模不断扩大。同时,各家商业银行也在利润最大化这一企业最高原则的驱动下快速增加理财产品的供给,理财产品的品种与募集金额不断刷新新的记录。自 2004 年我国第一个人民币理财产品面市以来,理财产品市场经历了四个阶段,分别是试点销售阶段、快速发展阶段、缓步复苏阶段以及稳定推进阶段。尽管我国商业银行在理财产品的品种与筹资规模方面取得了相当不错的进步,发展进程中还是不断暴露出各种各样的风险和隐患。具体来说,主要有理财产品期限违约、本金亏损、收益率远低于预期等。管理层已经注意到这些风险对金融市场的不利影响。证监会主席肖钢早在担任中国银行董事长的时候就提到过影子银行、庞氏骗局等现象对我国金融秩序的干扰。就我国商业银行的理财产品来说,资金池产品在品种上所占比重超过一半。

资金池理财产品虽然在一定程度上推动了我国的金融创新,但是该类产品与生俱来的风险也不容忽视。具体来说主要包括 5 大类风险,分别是投资收益集中核算,期限不匹配,资产、负债的表外化导致风险极易向表内业务传导扩散,信息不对称,权责不对等。资金池产品的风险一旦爆发,银行将承担绝大部分损失,这与其他品种的理财产品有着本质上的区别。造成这一区别的主要原因是,刚性兑付这一硬性规定在遭遇集中赎回时将迫使商业银行不得不动用自有资金满足投资者要求,无论遭赎回的资金池产品是否已经获得目标收益。此举会对商业银行的流动性头寸产生极大的影响。

从这个意义上来说,在稳步推进金融创新的同时,分析资金池理财产品的风险,并优化商业银行对该类产品的风险防控机制具有十分重要的理论意义和现实意义。

一方面,这一研究可以强化投资者对资金池理财产品的风险意识;另一方面,商业银行也可以通过对资金池理财产品的深入认识来加强自身的风险防控措施。

1.2 研究方法

为了完成研究任务,本文拟采用以下几种研究方法。

第一,强化规范研究与实证研究的结合。

通过阅读国内外资金池理财产品等方面的金融创新相关文献,规范本文在资金池理财风险防控方面的理论分析。与此同时,根据我国理财产品,尤其是资金池理财产品的发展现状,运用实证研究方法,对资金池理财产品的风险防控现状进行经验分析,在此基础上提出相应的优化改进措施。

第二,定性研究与定量研究互补。

本文将应用归纳法、演绎法以及比较分析法等定性研究方法来分析、总结中国资金池理财产品的发展创新历程,从中归纳出风险防控方面存在的问题与漏洞,并据此提出对应的优化建议。除此之外,利用各种文献、统计资料中提供的数据资料,本文制成多种表格、图形,用来加强文中观点的说服力。

第三,案例研究法。

为了详细了解中国资金池理财产品的风险及其防控,本文对国内某家知名商业银行的资金池理财产品业务进行案例研究,以期具体化本文对理财产品风险防控的研究,突出其中的细节,从而使得本文中提出观点避免陷入空洞的俗套,使得改进建议更具针对性。

1.3 研究内容

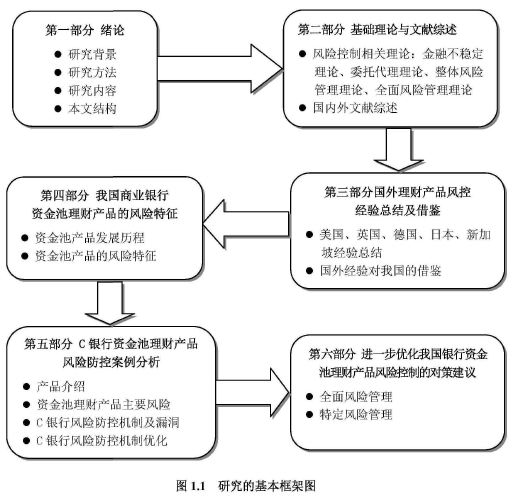

本文主要研究的是商业银行资金池理财产品风险控制问题。具体来说,主要分为四个部分。第一部分主要论述理财产品风险控制这个问题的研究背景、方法以及基础理论和文献综述。其中基础理论主要有 4 个,分别是金融不稳定理论、委托代理理论、整体风险管理理论和全面风险管理理论。第二部分主要是总结国外的理财产品风险控制经验以及这些做法对我国的借鉴。第三部分主要论述我国商业银行资金池理财产品的风险特征,同时用一个案例加以说明。这个案例主要是我国某商业银行 C 银行资金池理财产品的风险控制。第四部分是对策建议,用来优化我国商业银行资金池理财产品风险管理机制。上述四个部分的内容将体现在全文六章当中。

1.4 本文结构

本文的主要研究内容是我国商业银行资金池理财产品的风险防控。具体来说,分为以下六个部分,文章框架如图 1.1 所示。