������ 2 �� �ڲ����ƺͷ��չ������۸���

����2.1 �ڲ����������о�

����2.1.1 �ڲ����Ƶĺ���

��������������ʵ�����ڲ����ƵĶ����и��ֲ�ͬ�������������

����COSO (Committee of Sponsoring Organizations of the Treadway Commission) ίԱ����ڲ����ƵĶ���Ϊ“��˾�Ķ��»ᡢ�����㼰������ʿΪʵ����Ӫ��Ч���Ч�ʣ�����Ŀɿ��Ժ��������õķ��ɷ����ṩ������֤��ʵʩ�ij���”

�����ҹ�����ҵ�ڲ����ƻ����淶����Ϊ“�ڲ�����������ҵ���»ᡢ���»ᡢ�������ȫ��Ա��ʵʩ�ġ�ּ��ʵ�ֿ���Ŀ��Ĺ��̡�”

����Ŀǰ�����۽���Ҫ�������� COSO ίԱ��䲼�ġ��ڲ�����—�����ܡ���InternalControl��Integrated Framework���͡���ҵ���չ���—�����ܡ�(Enterprise RiskManagement Framework)�Լ�����������Ժ��������˹һ�¿�˹��������(Sarbanes-OxleyAct)����ҵ�ڲ����ƽ����о���

��������ʵ�����������ҵʵʩ�ڲ�������ҪΪ����ķ������⣺һ�DZ�����ҵ��������ߵ�ִ�еõ��᳹���Ӷ�ʵ����ҵ��Ӫ������Ч�����ﵽ��ҵԤ��Ŀ�ꣻ���DZ�����ҵ��Ӫ������ȫ��������Ӫ�ʲ���ʧ����ϣ����DZ�֤��ҵ��Ӫ��Ϣ�Ͳ�����������ʵ�������������ҵ��Ӫ���߲����Ч�������Ƕ�����ҵ������ط��ɷ��棬ȷ����ҵ��Ӫ��ĺϷ��������������ҵ�����ܵ����Լ�����������ȷ���Է��ա�

������ˣ��ڲ�������ָ��ҵΪ�˹ɶ������濼�ǣ�������Ӫ�ʲ��İ�ȫ����������֤������Ϣ�İ�ȫ��ɿ������Ͼ�����Ϣ�ܹ������᳹��ִ�У��������ڲ�������һ���ڲ��������ڲ����ۡ����Լ��һЩ���Ʒ����������ʩ��������������ҵ�������������Ȩ�����ĸ��־��û����������������ҵ�ճ���Ӫ���ʵʩ���п��������۵ĸ����ڲ������ƶȡ�

���������������ڲ���������ҵ�ھ�Ӫ������н���������һ����֯��ʽ�����ƶȣ������г����÷�չ�IJ���ᴩ����ҵ��Ӫ������ȫ���̣��������г����õ��������ҵ�ڲ������IJ�����������ƣ���һ���̶�������ֻҪ��ҵ���淢չһ�죬��������������ȥ�������ڿع������Ӷ���ǿ�г������������������ͷ�չ������

����2.1.2 �������ڲ��������۵��о�

����

����1. ���������

�����������۽��о���Ҫ������ǣ���ۡ��ṹ�ۺͷ����ۼ�����Ҫ��չ�Ρ�

������1����ѿ�Σ�ǣ����

��������ҵ�γɳ��ڣ����Ÿ�רҵ�����ķ�չ�������ֵ�ϸ�֣�Ϊ����߹���Ч�ʣ��ֹ�������Ϊ��ҵĹ�ʶ��Ϊ�˼ල�ͱ�֤�Ʋ����ʵİ�ȫ����ҵ�ڲ���ʼ�������ǣ�Ƶĸ��ֻ���Ӷ������γ����ڲ�ǣ�Ƶ�ʵ������������Ľ�һ����չ����ƺ���������ø��ӹ㷺��Ϊ��������ҵ��������Ҫ��ÿ���ʽ���н������ҵ�ʲ�����ծ��������ƽ�ʼ������ͬʱ����һЩ��֯������ҵ��Ӫ��ľٴ�Ҳ��ʼ���֣��������γ�����ѿ�ε��ڲ�������ʽ�D�ڲ�ǣ���ƶȡ�����ڲ����Ƶ���Ҫ�ص�����ְ�����ͽ����˶�Ϊ�ص㣬�Ի�Ƽ�¼�����Ϊ��Ҫ��������ڲ�ǣ�Ƶ��ں������������С��

������2����չ�Σ��ṹ��

�������Ź�ҵ�������˼����ķ�չ���ƶ���������ҵ����׳��ͷ�չ�������������Ӫ���ղ����������еĹ�˾������أ��еĹ�˾��ʼ�����Ʋ����Ӷ��շ��˴����ķ������ϣ���Ҳ���������Ƕ���ƺ���ҵ�ڲ����ƵĻ��ɣ����ǿ�ʼ˼����ҵ�ڲ����Ʋ����Լļල�뷴�ල���ּ��ֶ�ȥʵ�֣��ڲ����Ƹ�����һ��ϵͳ�Ժ���ϵ���Ľ��裬�������Ҫȷ���ڲ����Ƶľ������ݺͺ��塣

����1988 ������ע����ʦЭ�ᷢ���������� 55 �š���(SAS55)����������ڲ����ư�����������Ҫ�أ������ƻ���������ƶȺͿ��Ƴ������־�Ŷ��ڲ����Ƶ��о������˸���������ݡ��� 1994 �꣬���� COSO ίԱ���� 1992 ��Ļ����ϣ��ԡ��ڲ����������ܡ�����������ĺ�������ָ����ҵ�ڲ����Ƶ������ܰ������ƻ������������������ƻ����Ϣ�빵ͨ���ල����Ҫ��,�Ӷ�һ�ٵ춨���ڲ��������۵Ļ����������۾�����Զ���塣

���������۵�������Ҫ���������¼����棺(1)ָ�����ڲ����Ƶ�“������”��COSO������ȷָ�����ڲ������ƶ���ʵʩ���������⣬�ñ��������ҵ��֯�е�ÿһ���˶����ڲ����Ƹ������Ρ�ȷ��������֯˼��������������ҵ���������ô���Ž�һ�ģ���ͬ����ά����������ҵ���ڲ����ƣ������DZ�����ִ���ڲ����ơ�(2)ָ�����ڲ����Ʋ���һ����������Ϊ����Ҫ����ҵ�ľ�Ӫ�����Ӫ�������ϡ���ָ���ڲ���������ҵ��Ӫ������һ����Ҫ��ɲ��֣�ʼ�����뾭Ӫ���̽��ܽ����һ�𣬶����Ƕ�������ҵ�ľ�Ӫ�֮�⣬���ܱ�����ҵʵ�־�ӪĿ���ͬʱ�����ܼල��ҵ��Ӫ���̴����ܿ�״̬��(3)��ȷ�ڲ�������һ��“��̬����”���ڲ������Ƕ���ҵȫ����Ӫ��������мල����Ƶ�һ�����̣�ֻҪ��ҵû�е����Ʋ�����ҵ�ľ�Ӫ��Ͳ���ֹͣ���Ӷ���ҵ���ڲ����ƹ�������Ҳ����ֹͣ��(4)ǿ��“��”�ĺ������塣

�������������ҵ�ڲ����ƻ������ҵ���»ᡢ�����ײ㼰ȫ��Ա������ɵģ�ֻ���˲ſ����ƶ���ҵ��Ŀ�꣬�����ÿ��ƵĻ��ƣ����������ڲ�����ҲӰ�����˵���Ϊ��

������3�����ƽΣ�������

����������Ȼ�¼�֮������ҵ���ٵľ�Ӫ���ٵķ�����������2004 ����ף�COSO ίԱ���� 1992 �걨��Ļ����ϣ���ϡ�����˹һ�¿�˹�������������Ҫ�����ˡ���ҵ���չ���—���Ͽ�ܡ����ÿ����Ϊ“��ҵ���չ����Ǹ����̣�����һ������Ķ��»ᡢ�������ֺ�������Աʵʩ��Ӧ����ս���ƶ����ᴩ����ҵ֮�У�ּ��ʶ����ܻ�Ӱ�������DZ���������������ʹ���ڸ�����ķ�������֮�ڣ���Ϊ����Ŀ���ʵ���ṩ������֤��”�Ӷ�ʹ�ڲ����ƴӿ��ƻ������������������ƻ����Ϣ�빵ͨ�Լ��ල����Ҫ��һ������չ���ڲ�������Ŀ���ƶ�������ʶ�𡢷������������շ�Ӧ�����ƻ����Ϣ�빵ͨ�Լ���صȰ�Ҫ�أ�����ʵ���������ڲ����Ƶ������о���

����2. ���������

�����ҹ����ڲ����Ƶ��о��������� 20 ���� 80 �����ʼ���������ſ�ʼ�Ӵ����ҵ�ڲ����Ƶ��ƶ����ȣ���̰䲼��һϵ�еķ��ɺͷ��棬�Ӷ������ƶ����ڲ��������۵��о��뷢չ������2.1��

����

�������ͬʱ��ѧ��Ҳ���ڲ����ƽ����˶λ���о���̽�֡����ڲ����ƽ���ʵ��������̽���У������ڲ����Ƶ�һ��ԭ���������ԣ���������ֺ�Ӧ����ʽ����ҡ������Ļ�����ҵ��չ�εIJ�ͬ�������������ʤ��2004����Ϊ��û��ϵͳ����Ч���ڲ����ƣ���˾��������Ϊһֽ���ģ����ڲ�������ʵ�ֹ�˾�����Ļ�����ʩ����;�ִ��塢���к죨2001����Ϊ���Ź�˾�������Ƶ����ƣ��ڲ����ƿ���빫˾�������ƵĹ�ϵ���ڲ��������ϵͳ���ƶȻ����Ĺ�ϵ;��������2002������������ǿ����˾�����ṹ�Ļ������裬Ҫ��������ȫ�ڲ�������ȷ�������Ϣ����ʵ������ֻ������̸�١�

�������Ͽ�����Ȼ�ҹ������ڲ����ƹ��������ۺ�ʵ��ȡ���˲�С�ɼ������ڲ����ƹ淶��ȱ��һ������ϵͳ����ϵ��ͬʱ���ڸ����������ڻ������ƵĽǶȣ�����������еĶ�λҲ��������ҵ�Ļ�����η��棬û�н���˾�������ڲ��������Ļ������Ӫ����ȿ��ƻ����������������ȫ��������ҵ�ڲ����Ƶķ�Χ��

�����������ط�����ȣ��ҹ��йط�������ʵ�еĿɲ����ԡ��ƹ��ԡ��ɽ����Լ��������Զ���������Щ�������ҹ�����ҵ�ڲ��������۵��о���ʵ����̽�����д��ڽ�һ�������ơ�

����2.2 ���չ��������о�

����2.2.1 ���չ����ĺ���

������Ϊһ�����˵Ľ���ı�Ե����ѧ�ƣ����չ�����Դ�� 20 ���� 50 �����������

�����ڹ����ϣ��Է��չ�����ϵͳ�о�������ķ˹(Wiliams)�뺺˹(Hans)�����չ����뱣�ա���risk management and insurance����1964���ij���Ϊ��־����������չ�����ͨ���Է��յ������ڹ�����ʵ�ֵģ���ͨ������ʶ�𡢷��պ����ͷ��տ��ƣ������ٳɱ�ʵ�ַ�����С��ϵͳ�����������ӹ����������±�����Ϊ��“���չ�����ͨ���Է��ս���ʶ�𡢺����Ϳ��ƣ�����С�ijɱ�ʹ������ʧ�ﵽ��͵Ĺ������”�������Ϊ��“���չ�������Ӧ��һ��Ĺ���ԭ��ȥ����һ����֯����Դ�ͻ�����Ժ����ijɱ������ܼ����ֺ��¹���ʧ��������֯���价���IJ���Ӱ�졣”

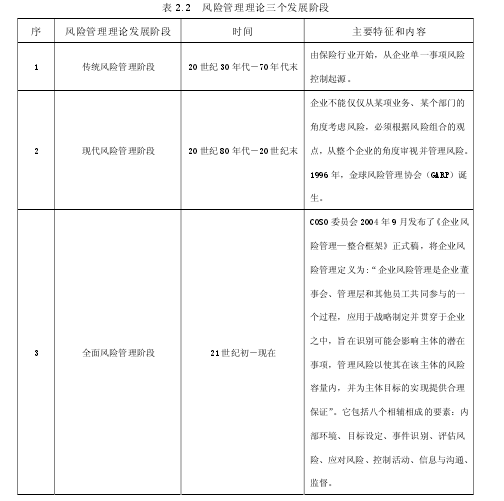

����2.2.2 ���չ������۵��ݽ�

�������۽���Ϊ���չ���������Ҫ������һ��������ķ�չ�Σ�����ͳ���չ������ۣ��ִ����չ������ۼ�ȫ����չ������۵�������Խ��չ�Ρ�����2.2��

����

�������ͬʱ���ҹ�Ҳ��ǿ�˶Է��չ������۵��о���2006 �� 6 �¹���ί�䲼�ˡ�������ҵȫ����չ���ָ��������ָ��Ҫ��������ҵҪ��ʱʶ����־�Ӫ���գ��ƶ���Ӧ����Ӧ�Դ�ʩ���������չ���ˮƽ������ҵҲ���������ڲ����ƻ����������ڲ����ƻ��ƣ��ڽ�����ȫȫ����չ�����֯���������ƶ��Ͻ������ƣ���Ͷ�ʾ��ߡ��ʽ���������Ҫ�ڿ����̷������ն�ȡ����һ���ɼ���

����2.3 �ڲ���������չ����Ĺ�ϵ

����1. ���չ����������ڲ����ƣ����չ������ڲ������ศ���

����

�������չ������ڲ����������������н����ģ����չ����������ڲ����ơ���ҵȫ����չ�����������ҵ���չ����о����·�չ���´��ٺ�����ߣ�Ҳ���ڲ��������۵����·�չ���о����չ������ۣ����ǿ��Կ�������ҵ���չ���������ҵ�ڲ������������۵Ļ����Ͻ��еĴ��º���ߣ��ع��ڲ��������Ƶķ�չ���磬���Կ��������۵��ݽ�������“ƽ�棭��ά������”�Ĺ��̣����ڲ���ƿ��ƽΣ����ƻ��������ƻ�ͻ��ϵͳ��Ҫ�ع�����һ��ƽ��Ĺ���ϵͳ�����ڲ����ƽṹ�����У����ƻ��������ƻ��������������Ϣ�빵ͨ�Լ������Ҫ�أ��γ���һ����ά�Ĺ���ϵͳ�����˷��չ������۽Σ��ڲ�������Ŀ���ƶ�������ʶ�𡢷������������շ�Ӧ�����ƻ����Ϣ��ͨ�ͼ�صȰ�Ҫ�أ�������һ������Ĺ���ϵͳ����

����

������1����ҵ���չ�������ҵ�ڲ����Ƶ��л�����

����������Ϣ�����ĸ������Լ��г����õķ�չ������Ҫ���г���������������Դ���Ӷ���ʹ��ҵ�ڲ���������ҵ���չ�������������һ������Ϣ�����ķ�չ��Ϊ��ҵ��ƺ���ʵ�ֵ��㻯�ṩ�˿��ܣ���ҵͨ��“�Ƽ���”�ȷ�ʽ�����ԶԻ�Ƽ�¼����ʵ�ֶ�̬���Ϳ��ݻ�����ҵ�ķ�չ��׳��Ҳ��Ҫ����Ϣ����ȥ֧���䷢չ����ʱ�������Ľ�����Ϣ���ɹ���Ϣ��������Ϣ���Ǵ����ڵ����У�����ͨ���������ʵʱ���䣬��Ϳ���Ҫ��ͳ��ƿ���Ϊ�����ڲ������ֶ�Ҫ���и�������������������Щ���˼����ķ�չ�����µĹ������������˸���IJ�ȷ���ԡ�ͬʱ��������ṫ����ʶ�ļ�ǿ��������Ȩ�汣���ж��������࣬��ҵ���в�����һ�������IJ�Ʒ�������ϸ����������������ҵ��Ҫ�����г����������ܲ��Ż�����֯�ĸ��ֳͷ��������������ϣ�ֱ��Ӱ����ҵ��Ʒ�����������ܵ������ʱ��г��ı�����ˣ���ҵ����������Ҫ��һ�����������ճ���Ӫ���գ���ȷ����ҵ��Ϣ��ȷ�ͻ�Ʊ�������ʵ��

������2���ڲ����ƺͷ��չ������ߵ�Ŀ����ͳһ��

������ҵ���ڲ���������ҵ��Ӫ��Ϊ��ʵ�ֶ������ߵ��������棬��ȡ��һϵ�й����ٴ룬ͨ�������Ϣ��ȷ��ʵ��������λ�ǣ�ƣ���ֹ��Ϊ���ݺ���թ��������˾�ʲư�ȫ����ʵ�ֹ�˾��Ӫ������Ϸ��Ϲ棬�Ӷ�ά����˾���������ⷨ�ɾ��ף����մﵽ�ɶ��������Ŀ�ꡣ

������ҵ����ҵ���չ����ǹᴩ��ҵ��Ӫ����̣�����ҵ��Ӫ����Բ�ȷ����ʱ�ܹ���ʱʶ��ȷ�����������գ�ȷ����ҵ��ǰ���ܳ��ܵķ��գ����ƾ�Ӫ�������ʧ��ͬʱ�����ҵ���ٵķ�������Ż�������Դ���Ӷ����������档������Ƕ����������ߵ�����Ŀ�궼��ʵ�ֹɶ��������

����2. �ڲ������Ƿ��չ����Ļ����������л����Ϊ���տ��ƹ���

����˵���ף���ҵ�ڲ�������ʵ���ǿ�����ҵ���ٵĸ�����գ����հ����ڲ����պ��ⲿ���գ���ô�������Ʒ����أ�����Ч���ֶξ���ͨ�����չ��������ڲ����ƽṹ��չ�����о��Ѿ��ѷ��տ��Ƶ������������У�˵���ڲ����Ƶ��о����ݰ����˷��չ����������ڲ����ƹ������۵Ľ�һ����չ���룬�ڲ����ƴ���Ҫ�ط�չ����Ҫ�أ�������ӦҲ�����˶Է��չ����IJ������ӷ��չ������۵ķ�չ����Ҳ���Կ������ڲ������������ɲ����Ƶ�ְ����룬��ල���ǣ�ƿ�ʼ�ģ���ij�������ϣ��ڲ����չ�����Դ���ڲ����ƹ����ľ���ʵ������뿪�ڲ�������̸���չ��������չ����ͱ�ɿ���¥���ޱ�֮ľ��ͬ�����뿪���չ�����̸�ڲ����ƣ��ڲ����ƾͱ�ɵ��ߵķ��ݣ�ʧȥǰ���ķ���

�����ڲ����Ƶķ�չ������Դ����ҵ���յĹ���������ҵ���ԣ���ҵ�����������ҵ��г������У����ٵķ�����ȫ��ġ�ϵͳ�ģ��������ⲿ�ķ��գ������߷��գ��г����գ����Ʒ��յȣ�Ҳ�������ڲ��ķ��գ���������գ����߷��գ�������յȣ�������Ч�������գ����Ϲɶ������棬�����������ڲ�����ϵͳ���Ե��൱��Ҫ�ͱ��롣

������ҵ�ڲ������벻���ڲ����ƻ����Ľ��裬���ڲ����Ʒ�չ��ʷ�����������ڲ�ǣ�ƿ�ʼ���ڲ����ƻ��������ڲ���������Ҫ���ǵ���Ҫ���أ������г����õķ�չ���ִ���ҵ�ƶȵĽ�������ҵ����ҵ֮��Խ��Խ���ţ���ҵ����ҵ֮��Ӱ��Խ��Խ��ͬʱ���ⲿ�����Թ�˾��Ӫ�����ͷ�չ��Ӱ��Խ��Խ���ԣ��ⲿ�����Թ�˾�ķ��յ��γ���Ӱ�죬�ر����ڲ����յ��γ���Ӱ�죬���ֵ�Խ��Խͻ����Ϊ����Ч��������Ʒ��գ���ҵ����Ҫ���ӹ�ע���յIJ���һ�ߣ���Ȼ���ӹ�ע�Կ��ƻ�������������ơ�

���������Ƕ���˵����ҵ���ձ�������ҵ�����롢�ɱ��ı䶯�Ͳ�ȷ�����ϣ���ij����������˵����ҵ��Ӫ���ʵ���Ǿ�Ӫ���յ�һ�����̣���ҵ�������ʵҲ���ǹ������յ�һ�����̣���ҵ�����������ڿ�ʼ����ע����������һ������ҵ�ľ�Ӫ����������Ϊ�˴ﵽԤ��Ŀ�꣬���ϵ������Ż���Դ���õĹ��̣������ú�������Դ�����У���������Ȩ�뾭ӪȨ�ķ��룬�˵�˽���Ա���������ɱ�����������թ�Լ�Υ��ί������ȷ���ĸ�����Ϊ����ͬʱ��������ҵ�ڲ����ڷֹ����������ҵҵ�࣬��Ȼ�ͳ����˺ܶ�ӵ�о���������ִ�о��ߵĹ������ߣ���Щ������ִ���ܷ�����������ѧ�������ܷ������õ��᳹��ʵ��ͬ�����˺��ⲿ���ӻ�����Ӱ�졣�����������ַ��գ���ҵ����ȻҪ����з��չ�����