����������Z��˾�ڲ����Ƽ����۵���״����

����һ��Z��˾�ſ�

����Z��˾,���ҹ�һ��֪���ķ��ز����й�˾,��DL������������1998����,��DB�ظּ��ŵ����ҹ�˾��ͬ��������������й�֤ȯ�ල����ίԱ��“֤�����(1999) 128��”�ļ�,1999������ṫ��ļ�������������ͨ��,����2000����ʽ������֤ȯ����������,��˾�ش��ʲ�����,��2009������˾��ΪZ��˾��Z��˾��Ҫ�漰���ز�ҵ�ͽ�����ҵ��

�������ز�ҵ��Z��˾��ǰ��չ���ص�����,��Ҫ���·��ز���������������ҵ�������־��۵��ڶ�ҵ��ǰ,�䷿�ز���Ӫҵ����Ҫ�����ڿ���סլ������,ҵ��Χ�鼰���ϡ����Ͼ�����ͨ���ൺ������ȵ�,������Ͷ�ʾ�Ӫ�������������Ϊ���ľ�Ӫ����,�Գ�Ϊ���ڶ����߳����ۺϴ��̿�������ͷ��Ϊ��ҵս��Ŀ�ꡣZ��˾���ٻ�“����ʡ���ز�20ǿ��ҵ”��“ȫ��ʮ�����㷿�ز���ҵ”�ȳƺ�,�俪���ķ��ز�Ʒ���������غ�������δ��,Z��˾������������,��һ����չ��ҵ����������ơ������Ⱦ�Ӫҵ������,����һ������������ܼ��Ͳ�ҵ����,���Ͻ���˾������ǿ��

����������ҵ��Z��˾�Ļ�����ҵ,���й��ҽ��������ܳа��ؼ�����,��˾���ӹ����������������ܼ��͵���Ӫ��ʽ,������˾�ڲ�����Ϊ���ĵ�����,�ڹ���һ�߳��га����ڶ��,ƽ��ʩ���������600��ƽ����,�ڽ���ҵ�ۺ�����λ��ǰ�С�δ��,Z��˾���ڷ��ݽ��衢��װ��װ����“������”ս�Ը��ָ����,�����ؿ���ҵ�ṹ,�����ɷ���ʩ����������װ��װ�Ρ�Ļǽ���Ŵ����̡�NPC�ȹ��ɵ����ͽ�����ҵ���;��־�Ӫ�����ɵͶ���߶˳ɹ�ת�͵�Ŀ��;�������غ����г�;�ᶨ��ԭ�����ƻ�����,�Ȳ�׳����ҵ��ģ��

��������Z��˾�ڲ�������״

����(һ)�ڲ����Ƹ���

�����ڲ�����,������ҵ���»ᡢ���»ᡢ�������Լ�����Ա����ͬʵ�еġ�����ʵ����Ŀ��ΪĿ�ĵĹ��̡��ҹ�����ҵ�ڲ����ƻ����淶���ڽ��COSO�ڲ��������ϱ��沢����й�����Ļ�����,����ڲ�����Ӧ�������Ҫ��——�ڲ��������������������ƻ����Ϣ�빵ͨ����ء���ҵ������ȫ�ڲ�������ϵӦ���ڲ����ƹ���Ҫ�س���,������ø�����Ч��Դ,ʵʩ��������,��ʹ����ҵ���γ����Լ������ڵ�״̬,�Ӷ���֤�ڲ�����Ŀ���ʵ�֡�

����(��)Z��˾�ڲ�������״

����Z��˾���ݡ���ҵ�ڲ����ƻ����淶��������֤ȯ�����������й�˾�ڲ�����ָ�����й����ִ���ҵ�ƶȽ�����Ҫ��,�Լ�����˾�����͡�֤ȯ��������ط��ɡ�����,�������ʵ���ص�����,�ڶ��»�����ίԱ����쵼��,���ڲ�������������������Ϣ�빵ͨ�������Ҫ�ط���,�Ա�֤��˾������������Ӫ��˾�ʲ��İ�ȫ������ΪĿ��,������ҵ�ڲ�������ϵ��2013�갴�ղ�������֤��ᡶ����2012���������й�˾�������ʵʩ��ҵ�ڲ����ƹ淶��ϵ��֪ͨ��(�ư��[2012]30��)��Ҫ��,Z��˾�����ڿؽ���ίԱ�ἰ�ڿع���С��,��Ƹ��HP���ʦ������Ϊ���ṩ�ڲ����ƹ�����ѯ�����ơ��ڿ��ֲᡷ���ȹ��ڿ��ļ�,���������Ź�˾ҵ��չ�Լ��ⲿ�����仯���ϵ�����������ҵ�ڲ�������ϵ,Ŀǰ����Ŀ��������ɡ�

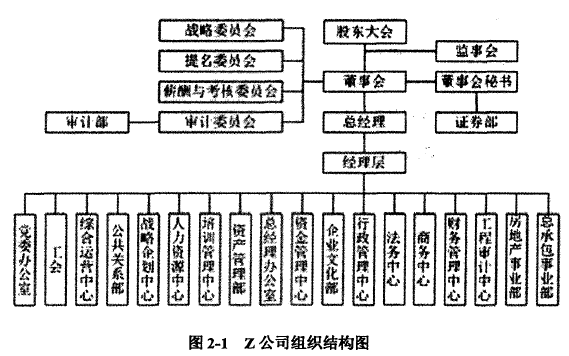

�����ڲ�����,����ҵʵ���ڲ����ƵĻ���,������ҵ�ڲ�������ص������ڲ�Ҫ�ص��ܳ�,����ҵ�ڲ����Ƶ�ִ�м�Ŀ���ʵ������ֱ�ӵ�Ӱ�졣Z��˾�ϸ��չ�����ع涨,�������Ʒ��������ṹ,������ȫ�ڲ������ƶ�,�����ƽ���˾�淶����������ѧ������;���ڻ�������,Z��˾����ʵ�����,��������ҵ�����ʺ�ģ����Ӧ����֯�ṹ,�����˽�����ҵ�����ز�ҵ������ҵ�����ۺ���Ӫ���������Ļ���ս��������������Դ����ѵ�������ʽ��ʲ���ְ�ܲ���,������ְ�������������ȷ������ǣ��,��˾����������Ʋ�,����˾�������ع��ӹ�˾�ڲ������ƶ�ִ������ļ��ල,���Ϲ�˾�����ƶȵĹִ᳹��,����˾��Ӫ����,���ƹ�˾��Ӫ��������(��ͼ2-1: Z��˾��֯�ṹ);����������Դ,��˾�ƶ���ʵ��������ҵ�ɳ�����չ��ʵ�ֹ�˾ս��ΪĿ���������Դ�ƶ�,ע��Ա���ⲿ��Ƹ���ڲ����䡢��ѵ�ȵĹ���,�����˼�Ч������ϵ,��������������Դ������ҵս�Ե�֧������;������ҵ�Ļ�,Z��˾��“������”�Ļ�Ϊ����,“�˱������Ρ�ƴ��������”�Ĵ�����Ϊ��������,ʮ��ע����ҵ�Ļ����������ƹ��ʵʩ,��˾������ҵ�Ļ�������������Z��˾֮�����ȱ�����־,����ͳһ��VI�Ӿ�ʶ���ֲᡣ

������������,��ָ����ҵ��Ӫ���,��ʱʶ���ڲ�����Ŀ��ʵ�ֵ��йط���,�������������,�����ƶ�����Ӧ�Բ��ԡ�Z��˾���ݼȶ��ķ�չ����,��ϲ�ͬ��չ�κ�ҵ����չ���,��ս�������ġ���ѵ�������ĸ�������ⲿ�������ؽ���ȫ�桢�������Ѽ�����,����,�ڲ��������ذ����ʽ�Ӫ�ˡ�����״�����ʲ�״����,�ⲿ�������ذ����������ơ���ҵ���ߡ��������������,����,��ʱ���з�������,��̬���з���ʶ��ͷ��շ���,��Ϊ�������ƶ��͵�������Ӧ�Բ����ṩ���ݡ�

�������ƻ,��ָ���ڷ��������Ľ��,�ƶ���������Ӧ�Ŀ��ƴ�ʩ,���ڲ�����Ŀ��ʵ�ַ��տ�������ҵ�ɳ��ܵķ�Χ֮�ڡ�Z��˾�ڶ���ľ�Ӫ������,������һϵ����Ч�Ĺ����������ƶ���ϵ,�����ص��ע���¿��ƻ:�����ʽ�������ơ��Կع��ӹ�˾�������ڲ����ơ��������������ơ����ⵣ���������ơ�ļ���ʽ���������Լ��ش�Ͷ�ʹ������Ƶȡ�

������Ϣ�빵ͨ,��ָ��ҵ�����ڲ������йص���Ϣ,���м�ʱ��ȷ����Ч���Ѽ��ʹ���,ȷ������ҵ�ڲ�����ҵ���ⲿ֮����Ϣ��ͨ����Ч�ԡ�Z��˾Ϊ�˱�֤��Ϣ��ͨ�������ԡ���ʱ�ԡ���ȫ��,����Ϣ�Ĺ鼯�����ܹ�����ʩ��������ϸ�涨,�ƶ��ˡ���Ϣ��¶�����ƶȡ������ش���Ϣ�ڲ������ƶȡ�����Ϣ�빵ͨ���ƶȡ�

�������,���ڲ�������Чʵʩ����Ҫ��֤,����ҵ���ڲ����ƽ�������������ļල������,������ڷ��ֵ��ڲ�����ȱ��,��ʱ�Ľ�����˾��Ʋ���ֶ��ںͲ����ڶ���Ŀ��������������мල���,���ڶ��»���쵼�¿�չ�ڲ��������۹���,�Դٽ��ڲ����ƵĸĽ������ơ�

�������Ϸ���,Z��˾���ڲ�������ϵ�Ƚ�����,�������Ϲ��Һ��йػ����ķ��ɷ�������Ҫ�����Ƶ��ڲ�������ϵ�Ƿ��ܰ�����ҵ������Ч�ط���������?���о��������ἰ��������Ȼ��˾,���ӵ��“����”���ڲ�������ϵ,����ȴ���Ʋ��ճ�,���,Z��˾Ӧ����ȡ��Ȼ��˾�Ľ�ѵ,�ڽ����ڲ�������ϵʱ,����ע���ڲ�������ϵ��������,��Ҫ��֤��ӵ�е��ڲ�������ϵ����Ч�ԡ�

��������Z��˾�ڲ�����������״

����(һ)�ڲ��������۸���

��������ҵ�ڲ����ƻ����淶�����ǹ涨:“�ڲ�����������ָ��ҵ���»������Ȩ���������ڲ����Ƶ���Ч�Խ���ȫ�����ۡ��γ����۽��ۡ��������۱���Ĺ��̡�”���ڲ�����Ҫ�ؽǶȷ���,�ڲ�������������ҵ�ڲ�������ϵ����Ҫ��ɲ���,���ڼ�صķ�Χ,ͬʱ��ͨ������ҵ�ڲ�������ƺ����е���Ч�����ۡ�������������,��������ʹ�ڲ����ƵIJ��ϸĽ�,����֤�ڲ����Ƶij�����Ч���ڲ�����Ŀ���ʵ�֡���ҵ���ڲ���������ӦΧ���ڲ����������Ч����������Ч�������档

����(��)Z��˾�ڲ�����������״

������2010����,Z��˾�ڶ��»���쵼�¶��ڲ����ƽ�����������,����������ڲ������������۱���,Ŀǰ��Ƹ��L���ʦ����������2013���ڲ���������������,��Щ�ٴ������� Z��˾���ڲ��������۵����ӡ�

����Z��˾�ڲ��������۹�����,�����ίԱ�Ḻ�����ҵ�ڲ�������ϵ�Ľ�����ȫ���мල,�ල��Χ�����ڲ����Ƶ�ʵʩ������ڲ���������������������ίԱ��������Ʋ�,���帺����չ�ڲ��������۹���,���ݡ���ҵ�ڲ����ƻ����淶���͡��ڲ���������ָ��������ط��ɡ��淶,�����ڲ��������ۼƻ�,���ڶԹ�˾��Ҫҵ��߷����������,ѡ�����۷���,�ල��ָ����ҵ�����ż�Ա�������ڲ���������,��Ʋ��ڸ������������۵Ľ�����ص��˵Ļ�����,������ҵ�ڲ��������۵�,����ɶ��»�����۵������˲����ڲ�����ȱ����������϶�,��Ʋ������������γ���ҵ�ڲ������������۱���,��֤ȯ���������

����Z��˾�ڲ������������۱�������ȷָ��,���ڲ��������۹�����,��˾�ۺ����ø����̸����������顢ʵ�ز��顢���в��Է��ͱȽϷ����������۷���,ȫ�桢��Ч���Ѽ���˾�ڲ�������ƺ����е��й���Ϣ,Ϊ�ڲ�������Ч�������ṩ���ݡ�

����(��)Z��˾�ڲ��������۴��ڵ���Ҫ����

������Z��˾�����ڲ��������ۼƻ�������ƶȺ����۵�ķ���������,��֪���ڲ�����������ϵ�����Ǻ�����,������һЩ����,�����������۷������档

����Z��˾���ڲ��������۹�����Ҫ���ø����̸����������顢ʵ�ز���ͱȽϷ�������,��Щ������Ҫ�ǴӶ��ԽǶȶ���ҵ�ڲ����ƽ�����Ч������,��Ȼ�ܹ����ڲ����ƽ��������������,�����۽��������,�����нϺõ�����ͺ���Ƚ�,Ҳ���������й�˾�IJ����϶�Z��˾�����ڲ����ƵĿۡ��������ۡ�

����������Щ����,���Ľ��Թ�˾����Ϊ���������Z��˾�ڲ��������۽����о�,���ý���η�������ģ�����۷����ϵ��ۺ����۷������ڲ����ƽ������۷�����