���������� GY֤ȯ��˾���������ܷ���

����һ��GY֤ȯ��˾�ſ�

����(һ)�������

����GY֤ȯ�ɷ�����˾������2001��10�¡�2007��10��30��,��˾���“��������”,���Ź�Ȩ���øĸ�Ļ���,������֤ȯ����������,ע���ʱ�146410?أ�����,��Ʊ����:000728��

������˾��Ӫ��Χ:֤ȯ����;�����Ǽǿ���;֤ȯͶ����ѯ;֤ȯ�Ĵ�������;����֤ȯ�Ļ�����Ϣ���ֺ���Ϣ;֤ȯ�����뱣��;֤ȯ�����ܡ���֤;֤ȯ��Ӫ����;֤ȯ�ʲ�����;֤ȯͶ�ʻ������;������ȯ;�������ڲ�Ʒ��

����Ŀǰ֤ȯӪҵ������87��(��11���ڽ�Ӫҵ��),ȫ����Χ�������������ֹ�˾:�����ֹ�˾,�Ϻ��ֹ�˾,���ڷֹ�˾,���Ϸֹ�˾���ൺ�ֹ�˾��

������˾�عɺͲι��ӹ�˾��:GY��ȨͶ������˾��GY֤ȯ(���)����˾����ʢ�����������˾��GY����Ͷ������˾��GY�ڻ�����˾��

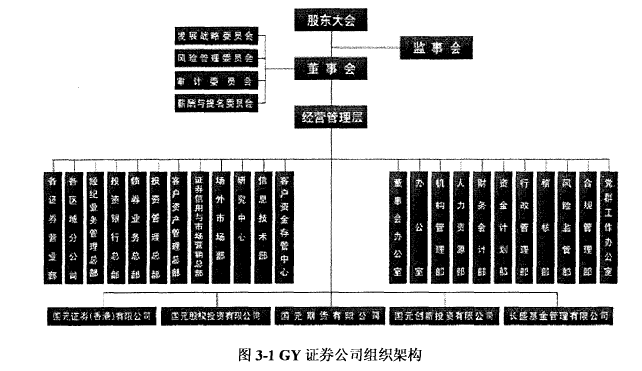

��������֯�ṹ��ͼ3-1����ͼ3.1��

����

�����ɶ������GY֤ȯ��˾�����Ȩ������,���趭�»ᡢ���»�,���»�����“ս��ίԱ��”��“���չ���ίԱ��”��“���ίԱ��”��“н��������ίԱ��”��

������˾�����ߴ�ҵ���ܲ�:Ӫ�������ܲ�,Ͷ�������ܲ�,Ͷ�ʹ����ܲ�,�ͻ��ʲ������ܲ�,����ҵ���ܲ�,�Ϻ�ҵ���ܲ�,�Ϸ�ҵ���ܲ���

����ҵ��Ӫ���ۺϹ���������:���»�칫�ҡ��칫�ҡ�������Դ���������������������Ʋ����ʽ�ƻ������ͻ��ʽ������ġ�Ͷ���о����ġ��ʱ���Ӫ�����̶����沿����Ϣ�����������˲��������������ռ�ܲ��ȡ�

����(��)��Ӫ���

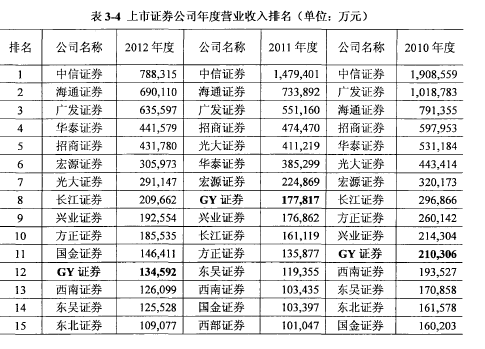

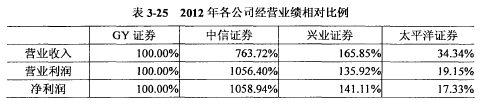

����GY֤ȯ��˾�����ġ��ܲ��´ǡ�—��,��һ�ι���2012�깫˾ҵ��������:“2012��Ͷ������ҵ��ʵ������1.02��Ԫ,�г�����18λ;����ҵ��ʵ��Ӷ������5.23��Ԫ,�г�����24λ;�ʲ�����ҵ���ģ��һ������,�ﵽ19.97��Ԫ;��Ӫҵ��ʵ�������ܶ�2.28��Ԫ,ͬ������80.13%;������ȯҵ���������,����Ϊ��˾һ����Ҫ������Դ;��ָ�ڻ�IBҵ��Ҳ�Ȳ�������ҵ�����չ,�Ⱥ�����Ѻʽ�ع�����С��ҵ˽ļծ��Լ��ʽ���ء����ڲ�Ʒ������RQFII�������ҵ���ʸ�;Ͷ��15��Ԫ����GY����Ͷ�ʹ�˾,��һ������ʽ�ʹ��Ч��……��˾ȫ��ʵ��Ӫҵ����15.31��Ԫ�������ܶ�5.12��Ԫ��������4.07��Ԫ������ÿ������0.21Ԫ……”�й�֤ȯҵЭ��ÿ�궼�ṫ��֤ȯ��ҵ����г����ݺ�ͳ������,����ѡȡGY֤ȯ��˾2010-2012��Ȳ�������,������ҵ����������ȯ�̽��жԱ�,����GY֤ȯ����ҵ�еľ�Ӫ��״����3-1������ȯ�̴��뼰����������3.1��

����

����֤ȯҵЭ��ÿ��ȸ���ѡ���Ŀ���ָ��,��Э����ʽ��Ա��λ(�������ǹ�������֤ȯ��˾)��֤ȯ���ͺͳ���ҵ����ָ�������֤ȯ����ҵ�������������������������������֤ȯ��˾��Ա��Ӫҵ������������������Ľ����������֤ȯ��˾����,����Э�ṫ���ĸ��Ӫҵ���������,����GY֤ȯ����ҵ�ڵ��ۺ�ʵ���������г���λ,������ѡȡ������߿ɱ��Ե�ȯ���ں��������п�չ�Աȷ���������3.2��

����

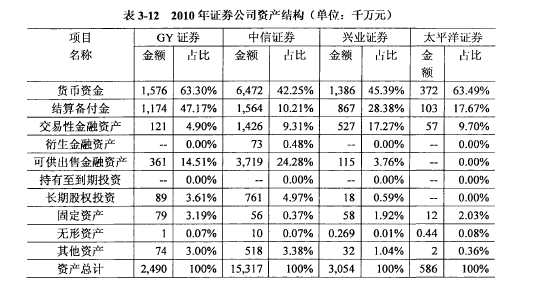

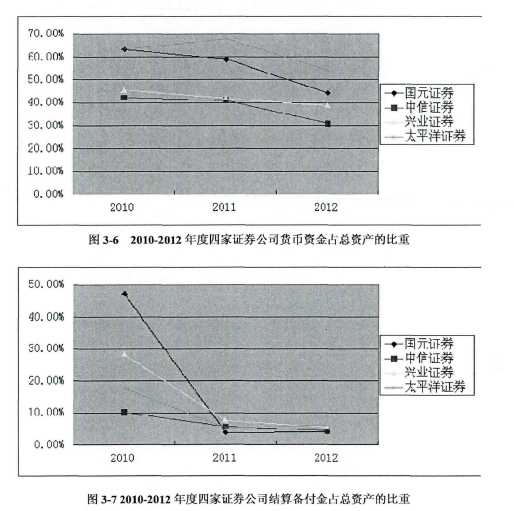

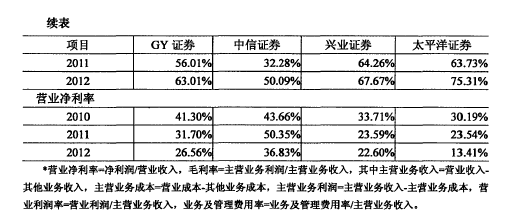

�����ӱ�3-2���Կ���,���ʲ�����ǰ�����Ĺ�˾�Ƚ��ȶ�,������֤ȯ����֤ͨȯ���㷢֤ȯ����̩֤ȯ������֤ȯ�����֤ȯ֮��䶯,����ǰ�����̶�������֤ȯ����֤ͨȯ����19������֤ȯ��˾��,GY֤ȯ�����ʲ�2010��������11λ,2011��������9λ,2012��������10λ,�����е�ˮƽ��

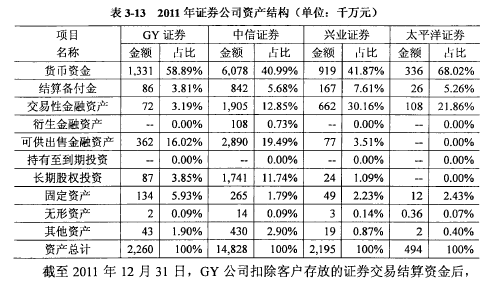

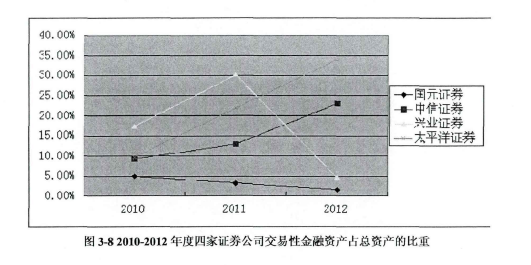

�������ʲ����������,���3-3��ʾ,��19������֤ȯ��˾�ľ��ʱ�������,GY֤ȯ2010�ꡢ2011���������7λ,2012��������10λ,�����е�ˮƽ������3.3-3.4��

����

������19������֤ȯ��˾��Ӫҵ����������,GY֤ȯ2010��������11λ��2011��������8λ,2012��������12λ,ͬ�������е�ˮƽ���ۺ����ʲ��;��ʲ����������,���ǿ��Կ���,GY֤ȯ������������19��������֤ȯ��˾���м�λ�á�Ϊ�˸��ӿۿ�ѧ�ؽ��жԱȷ���,����ҵ�����GY֤ȯ��˾�и�����İ���,���˽�GY֤ȯ��֤ȯ��ҵ�еĵ�λ������ѡȡ����ǰ���С�����������ȯ����Ϊ�Աȷ����Ķ��������İ���,�����ҳ�GY֤ȯ���������������ȯ��֮��IJ��,Ҳ�ܹ���������ͬ������ȯ��֮�������,���ܼ����GY֤ȯ��С��ȯ��֮��ĶԱ����ơ�����֤ȯ���۴����ʲ������ʲ���Ӫҵ����������������ǵ�һ��,˵�����ۺ��ʵ�����ɺ����İ�����λ,����Ӧ��������ѧϰ�������ʲ��;��ʲ�������,��GY֤ȯ��ӽ����������ֱ��Ƿ���֤ȯ����ҵ֤ȯ,����֤ȯ��2011�����Ϻ�֤ȯ���������е�,Ϊ�˱�֤�������ݳ����ԡ������ԺͿɱ���,����ѡȡ��ҵ֤ȯ��˾���������ҹ�˾��,̫ƽ��֤ȯ��˾���ʲ���ģ��С,Ӫ��Ҳ���,����2007����Ϊ����֤ȯ��ҵ��7�����е�֤ȯ��˾,��Ȼ��ַ�����������“��С�õ�ͷ”������,С��˾�϶�Ҳ�д�˾ֵ��ѧϰ�ĵط�,�����������������Χ,һ̽������

��������GY֤ȯ��˾ս�Է���

����

����(һ)��ۻ�������

����1����������

��������ʮ�˽�����ȫ���˳���ٿ�,һϵ����ĸ�ľٴ�����ʵ,��383�ĸ﷽��������������г���ϵ��ת������ְ�ܡ�������ҵ���Ƶ�����λһ��ĸ﷽��,�������Ƹĸﲽ���ӿ�,����������ƶ��г����ĸ�,���ص�ת�Ƶ���Ϣ��¶���ڡ�Ϊ�᳹��ʵ������Ժ���ڽ�һ���ٽ��ʱ��г�������չ�����������(����(2014) 17��),�й�֤�����֤�(2014) 37��ӡ�������ڽ�һ���ƽ�֤ȯ��Ӫ�������·�չ����������á�������ֽ����ִ�Ͷ�����С�֧��ҵ���Ʒ���¡��ƽ����ת��3����15��,��δ���ҹ�֤ȯ�г��ķ�չ���и����Ե�ָ�����á�

�������ݡ����������,֤ȯ��Ӫ�������·�չ�����ַ���ʵ�徭��,����Χ��ʵ�徭�õ���ʵ�����ƽ�ҵ��Ͳ�Ʒ����,֧����С��ҵ��չ,����֤ȯ��Ӫ��������ʵ�徭�õ�������ˮƽ;�����ִٽ��ִ�����ҵ��չ,��ǿ֤ȯ��ҵ���ľ�����,�ƶ����ڷ���Эͬ��չ,���칦���뱸���ֹ�רҵ���������ʵĽ��ڷ����ҵ;������֤ȯ��Ӫ�����Ǵ�������,�����г���������,����֤ȯ��Ӫ�������״�����,�������»���,��ʵ��������;�����ַ���ϵͳ�ԡ������Խ��ڷ���,ʼ�հѺϹ�����ͷ��տ��ƹᴩ�ڴ��·�չȫ����,��ֳ���Ϊ��,�ͻ���������,��ʵά��Ͷ���ߺϷ�Ȩ�档

��������,GY֤ȯ��˾��һ����˾ս����Ҫ�������֡����������,�������÷�������,ǿ���ۺϽ��ڷ���ˮƽ,��������ҵ������,����Ҫ������ͻ��Ĺ�ͨ,���ӿͻ��ҳ϶ȡ�2013��5��16��,�й�֤�����ʽ�������״ι������й�Ʊ���ڴ�ҵ�����й����취���͡���ҵ�����й�˾֤ȯ���й������а취����GY֤ȯҪ����ѧϰ�����취,�������ߵ���,��߶����ʱ��г��ķ�������,�����ڴ�ͳҵ�����Ʋ��õ������,Ҫ���������г�����,��չծȯ�г��ķݶ

����2����������

����2012��,�����⾭�����ƴ��۸��ӡ�������,ŷծΣ����������,���羭���������ԷŻ�,���ھ��������ٶ�����ѹ������,����˰����������������䡣

�����ܴ�Ӱ��,2012��֤ȯ�г���������,��ָ���ϴ����µ͡��������й�Ʊ����ɽ����Ϊ32.28����Ԫ,ͬ���½�24.58%;���������¹ɷ���150��,ͬ���½�45.85%,ļ���ʽ�995.05��Ԫ,ͬ���½�63.42%�������г��������½�,һ���г���������ͣ��,ȯ�̾���ҵ���Ͷ��ҵ����������»�,ȫ��ҵӯ��ˮƽͬ���½������ɡ��ڴ˱�����,2012��GY֤ȯ��˾���ͺ�Ͷ������ҵ��ʵ�������½����Ƚϴ�,ͬ�ȷֱ��½�23.43%��67.16%��

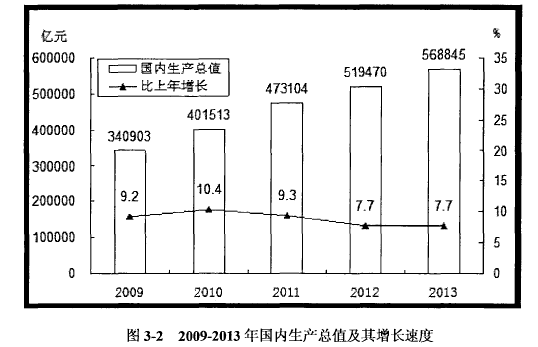

����ƣ���ľ�������,���Ͽ����Ź���֤ȯ��˾���������������ӳ�Զ����,�����ҹ��������Ƹĸ�������ƽ�,���ýṹ���õ���һ������,��ҵ�ṹ�����Ż�,���������Ķ�����Ȼ���㡣���ݡ��л�����2013����ú���ᷢչͳ�ƹ�����: “2013��ȫ�����������ֵ568845��Ԫ,������������7.7%������,��һ��ҵ����ֵΪ56957��Ԫ,������ 4.0%;�ڶ���ҵ����ֵΪ249684��Ԫ,������ 7.8%;������ҵ����ֵΪ262204��Ԫ,������ 8.3%����һ��ҵ����ֵռGDP�ı���Ϊ10.0%,�ڶ���ҵ����ֵ����Ϊ43.9%,������ҵ����ֵ����Ϊ46.1%,������ҵ����ֵռ���״γ����ڶ���ҵ��”

������������,�ִ�����ҵ��δ�����ýṹ�����ķ���,����߷�չDZ���ľ���������,����֤ȯҵ��ΪΪ�������������IJ���,���ŷ���Ļ�����ͼ3-2��ʾΪ2009-2013�����������ֵ���������ٶ���״ͼ����ͼ3.2��

����

������ؾ��߲���,Ҳ����ע�ط����г�����,�ô�����Ӧ����ս,���췢չ������2012��5���ٿ���֤ȯ��˾���´�������֧����ҵ���·�չ��11�����ߺʹ�ʩ,֤ȯ��ҵ���·�չ�Ŀռ�������,�����ڸ����ҵ��������������,��֤ȯ��˾�����������ޡ���Ը��ӵ��ⲿ�������Ͼ��ľ�Ӫ����,GY֤ȯ��˾�����Ӵ��·�չ�Ĺ�������,������ҵ��չ����,�����Ƴ����ഴ�²�Ʒ��ҵ��;ץ��ץ�ø��ͳҵ��,��������,���ͳɱ���ͨ�����·�չ,GY֤ȯ��2012���˳���߳����ʲ�����ҵ��ĵ�,ʵ��ҵ������ͬ������0.19%;��ӪͶ��ҵ����Ч����г�����,��������ծȯͶ�ʹ�ģ,ȡ���˽Ϻ�Ͷ��ҵ��,ʵ��ҵ������ͬ������399.12%;������ȯҵ���ģ��һ������,�ѳ�Ϊ��˾��Ϊ�ȶ���������Դ֮һ,ʵ��ҵ������ͬ������35.56%; IBҵ���Ȳ���չ,���ع��ӹ�˾ȫ��ʵ��ӯ��,��˾��Ӫ������һ����ߡ�

����3����������

�����Ƽ������������������������˾�仯,�Ƽ������������һ�ڡ��й���ѧ������չ����2011����,�г��˵�ǰ��ǰ�صĿƼ���չ�ɹ�,��������Ϣ�����ķ�չ���ʱ��г������ش�Ӱ��,��������ܼ����,�Ⱥ������1��,���6000,��������,�й���������������ɵ��ܼ��������ﵽÿ��4000���ڴ�����,�ܴ洢����Ϊ4.9PB��ͨ�ż�������,�ɹ��Ƴ����32������ʱ�ֻ����Դ������X-EMDϵͳ,�����ﵽ�����Ƚ�ˮƽ���й�4G�TD-LTE-Advanced����ITUȷ��Ϊ���ʱ�,���������ﵽ��������ˮƽ����һ���㲥������(NGB)�Ϻ�ʾ����100��Ͷ����Ӫ,��־��NGB�����ѽ����ٴ��������ϰ�������ͥ,Ϊ��һ���ƽ������ںϵ춨�˻�����������ʵ�����õ��ܴ�����,���Ƴɹ�50Lin��SVGALCOS��������ͶӰ����,�з����������Ķ��û�������������ϵͳ,ͻ���˸���Ļ�ṹ������ƴ��ʽ����Ķഥ��ʶ����ں��㷨�����˽�������������Ժ�����Ӧ�ÿ���ƽ̨�ȹؼ�������

������Ϣ��ȫ�������ӳ���,���������з������֮�����㷨,���й���һ����Ϊ���ʱ�����ҵ�����㷨,����ǩ������֤�����о��ͻ�����ʩ����ȡ����Ҫ��չ,���й�������˽��������ҵ��չ������ȶ�����������������Ҫ���á�

������Ϣ�����ķ�չ��֤ȯ�г��ɳ�������Ҫ����,�����������ƶ������������ڵ������ʲ��ϳ���,�ͻ�Խ��Խע���ն�����,����ע��Ǽǡ�ʵʱ���ס���ʱ�������Ϣϵͳ,Խ��Խ��Ϊ�г������������㡣��GYû���������Ϻ����µĻ�������,����һ����ķ�չˮƽ�ϵ�,�����µĻ�����������ͨ�ż������������������һ�����,����ڴ���ȯ��,GY֤ȯĿǰ�ڷ���ʵ�徭�õ��ۺ�ʵ����רҵ�������Բ���ǿ����δ���Ĺ�˾ս����,��Ҫ�����Կͻ�����Ϊ���ĵ���Ϣ������չ˼·,�����豸���˲�Ͷ��,���ώԷ������û��������ͻ�ά����Ͷ��ƽ̨��

����4���������

����21�������������˲���Դ,����֤ȯ��˾�����ĸ߶˽��ڷ���ҵ��˵,�˲���Դ�����Ե���Ҫ,�ǹ�˾ҵ��չ����Ҫ֧�š���3-5Ϊ����2012��12��31��GY֤ȯԱ���Ĺ������������3.5��

����

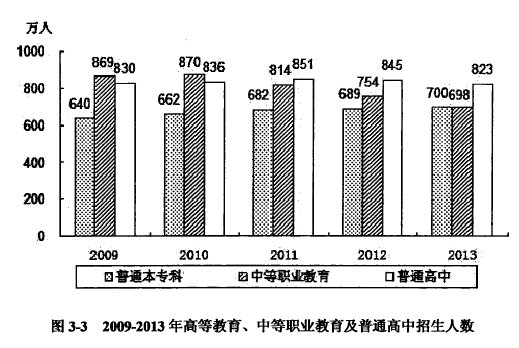

�����˲���Դ�ڽ���,�����ռ��ʼ�����ˮƽ,Ӱ�����˲�������ͼ3-3Ϊ2009-2013��ߵȽ������е�ְҵ��������ͨ��������������״ͼ����ͼ3.3��

����

�������ŸߵȽ������ռ�,�ҹ��Ľ����Ƽ��Ļ���ҵ������չ��2013��ȫ���о�������61.1����,��ҵ51.4���ˡ���ͨ��ר������699.8����,��ҵ638.7����,�����ѧ�Ļ�������ְҵ�����������,Ϊ֤ȯ�г��ij�Զ��չ�ṩ�˳�����˲�֧�š�

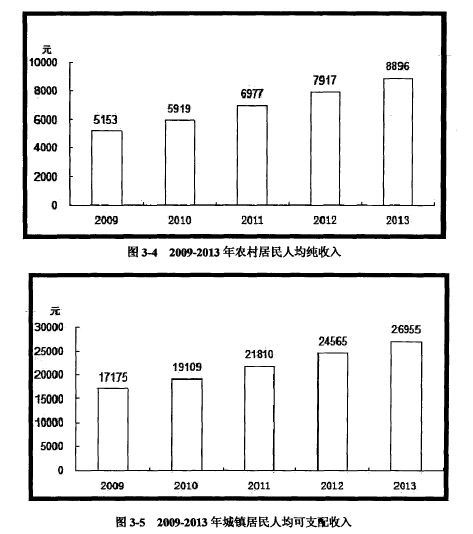

����֤ȯ�г���������ᷢչ��һ���εIJ���,�����������ʵ�徭�õķ��ٳ̶�,�����ڳ�����������������ˮƽ��������,��Ȼ���ھ��������ܹ��ʴ���Ӱ��,һ�ȳ���ƣ���»�������,������������ˮƽ��Ȼ�����Ȳ�����̬��,Ϊ֤ȯ�г��ķ�չ��������������ͼ3.4-3.5��

����

������ͼ3-4��ͼ3-5�п��Կ���,��������������������ȫ��ũ������˾�������8896Ԫ,ʵ������Ϊ9.3%����������˾���֧������26955Ԫ,ʵ������Ϊ7.0%��ũ�����ʳƷ����֧��ռ������֧������Ϊ37.7%,�������½�1.6���ٷֵ�;����Ϊ35.0%,�½��� 1.2���ٷֵ㡣�ҹ�����������������Ȳ�����̬��,�����ϵ�����͡�����,��������Ͷ�ʵ�֧��������,Ͷ������Խ��ǿ��,��Ϊ֤ȯ�г��Ľ�һ�������ṩ�˲Ƹ�֧�֡�

������������,�й���ᴦ��ת����,��ҵ�ṹ���Ż�,������Խ��Խ��,�г����Ʋ�������,����ˮƽԽ��Խ��,�˾���֧��������������,�˿����ʺ����������������,�����˲�ս���Ȳ��ƽ�������˵,GY֤ȯ����һ�־��ø�����,�߱���ռ�г��Ȼ��Ļ����������ͬʱ,��θ��õ������ⲿ���������Ļ���,�Լ��¼�����չ�ṩ������,�ǰ���GY֤ȯ��ǰ�Ĵ���⡣

����(��)֤ȯ��ҵ����

����1����ҵ��չ����

����20����70���ĩ,�й������˸ĸ↑������,�г�������������,�ʱ��г���չ׳������й�֤ȯ�г��ķ�չ����,����(2006) [22]��������(2006) [23],���DZ�(2008) [24],�ųɻ�������������(2013) [25]��Ϊ���Ի����ĸ���:

������һ��:1978-1992��,�й��������Ƹĸ�����,�ɷ��ƾ��õķ�չ,�������й������ʱ��г�����ѿ����һʱ�ڵ�֤ȯ��Ӫ����������������л�����Ͷ�ʹ�˾,�����Ͻ���������ij���,֤ȯ��˾Ѹ������,�ʲ���ģ��������,֤ȯ��ҵ�����γɡ�

�����ڶ���:1993-1998��,�й�֤ȯ�ල����ίԱ�����,�ʱ��г�����ͳһ���,ȫ�����ʱ��г����γɲ��õ��˳���ķ�չ����һʱ��,����Ͷ���߿�ʼ�����ҹ�����,���Ӵ�Թ��ڹ��еij���,�����ҹ���ó�ڹ����еı��ؼӴ�,�ҹ�֤ȯ�г��ܹ����г���Ӱ��Խ��Խ���ʱ��г������չ,�Լ��г�������¶,Ҫ��֤ȯ��˾���������淶��չ�ĵ�·��1995�꡶��ҵ���з����İ䲼,ȷ�����ҹ�����ҵ��ҵ��Ӫ�ĸ�֡�֤ȯ��Ӫ��������ҵ���к�����Ͷ�ʹ�˾�а������,����������֤ȯ��˾��

����������:1999-2007��,���л�����֤ȯ�����䲼ʵʩ,�й��ʱ��г��ķ��ɵ�λ�õ�ȷ������һʱ��,һ��ʵ���ۺ������淶�Ĵ����ۺ���֤ȯ��˾��չ׳����,���ڼ�������ܵIJ���,��ҵ�ڿ�ʼ���۴������ա�

�������Ľ�:2008������,���Կ�����“���ʻ���”,�������������߳�ȥ����,ϣ���ڲ�����ʾ����Ĺ�����,����������֤ȯ��˾�ĺ��ľ�������

�������й�֤����֤ȯҵЭ��Ϊ������������ܲ���,����ע�ض�֤ȯ�г����ƶȴ���,�������ҹ��ʱ��г��Ĺ����ƶȻ���������,��֤ȯ��˾�������ڲ���������Ҳ������,��ʮ������,����֤ȯ��˾������Ȼû���߳��Լ�����ɫ��Ӫ֮��,��ȱ������ʴ�Ͷ�й�ƽ������ʵ����

������ҵ��չ������һ������ʾ�˿��ܴ��ڷ�������������,һ����Ϊ����GY���ڵ�֤ȯ��˾ָ����δ����ս�Է������ǿ��Եó�:(1)�ֽι��ҽ����ص�������ҵ���,�ѿ���ҵ����,������ط��ɷ��桢���߹��µ�����,֤ȯ��˾�����ٽϸߵ�Υ�����,ǿ���ڿ��ƶȽ�������һ�������ص�;(2)Ҫ����ѧϰ����Ͷ�еĹ�������,�����ʲ�����,�Ż��ʲ��ṹ��������֤ȯ��˾�ʲ���Ҫ�����ճ���Ӫ���ͻ����ʡ����н��ס�Ͷ����Ӫ�ȼ������档�Ը�ʢΪ��,�ڸߴ��ǧ������Ԫ�����ʲ���,�������н��Ϳͻ�������ȯ,�ϼ�ռ70%����;(3)ǰ��ȷ���Ľ���ҵ��ҵ��Ӫ������ڱ�ͻ��,�г���֤ȯ��˾���ۺϽ��ڷ��������и��������,GY��δ����Ӫ������Ҫע�ش�ͳҵ���봴��ҵ����ں�;(4)��ʷԭ����ɵĹ�Ȩ�����ƶ�,���˳���ͬʱҲ�����Ż��ᡣ�ӳ�������,��Ȩ���øĸ������ش�����ƶȽ���,�ĸ����ɻ�ʹ����ͨ�ɶ�����С��ͨ�ɶ��������һ���ԡ�GY֤ȯӦ������һ�ָĸ���ץס����,�����Խ�������

����2����ҵ��������

�����й�֤ȯ�г�������,��ʷ��,��ҵ��ģ��Է����г����ԱȽ�С���ʲ���ģ����,2008��2011��,�ҹ�֤ȯҵ�ʲ��ܶ�ռ�������������ֵ�ı���ԼΪ3.3%-6%,���ʲ�ռ��ԼΪ1.4%,��ͬʱ�ڵ�������һ����ԼΪ30%��1.1%,�ձ�ԼΪ20%��1%���ɼ�,�ҹ�֤ȯ��ҵ���ʲ�ռGDP�����������кܴ���,���ʲ�ռGDP���������ձȽϽӽ�,������Ϊ�ҹ�֤ȯ��ҵ�ĸܸ��ʺܵ͡�

�����ʲ�����ҵ������,����֤ȯ��˾�������ʲ��ܶ�ԼΪ4.9������Ԫ,�������ռ��������GDP��33%,��ֱ��2011���,�ҹ�֤ȯ��˾���й������ʲ��ܶ�ԼΪ2818.68��Ԫ�����,��ռ���ҹ�GDP��0.6%[26]��

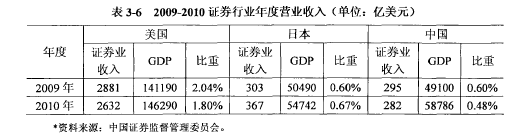

����Ӫҵ���뷽��,2009��2010��,�ҹ�֤ȯ��ҵ�ֱ�ʵ��Ӫ��295����Ԫ��282����Ԫ,ռGDP�ı���ԼΪ0.5%-0.6%����ͬ������֤ȯ��ҵʵ��Ӫҵ����2881����Ԫ��2632����Ԫ,ռ����GDP����ԼΪ1.8%-2%������3.6��

����

�������ʲ���ģ��Ӫҵ����ĶԱ���,���Կ����ҹ�֤ȯ�г��뷢�ᆳ����֮�仹���������ԵIJ��,���˵���ᆳ�����֤ȯ�г��Ѿ���������,��ô���ڵ�֤ȯ�г���Ȼ�����ڳɳ��ڡ��й�֤ȯҵЭ��2012���ͳ��������ʾ,���ڹ���114��֤ȯ��˾,�������ʲ���100��Ԫ���ϵ���46��,���ʲ���100��Ԫ���ϵ���19��,̷��˰(2002) [27]��Ϊ,������ھ��ʲ���Ϊ����ȯ�̵ı�,��ô����80%��ȯ������������С��ȯ�̡�

�����ع˸ĸ↑��30���������,���Źɷ��Ƹĸ��Ļ������,�ʱ��г�Ѹ�ٻ�Ծ,�й�֤ȯ��˾�����ʱ���ʽ����,����Ͷ��������ǡ���չ������,֤ȯ�г�Ͷ�����鲻��,�½����߲�������,�г��������Ӽ��ҡ����Ǹ�Ʒ�ʵķ����������г�������,�����Ǹ��۳������е���ҵ���ǻ�ѡ��רҵˮƽ���ߵĹ���֤ȯ��˾,����ȯ�����۴�רҵ����,���Ǵ�Ʒ��ЧӦ��,�����߱�����ʴ���ȯ�̾���������,��һʱ����ȫ�����������������гɳ��ڵ�������

���������е��г����������,����֤ȯ����֤ͨȯ�Լ�����������������ڵ�һ�ݶ�,��˾������,ҵ������ȫ,ӯ������ǿ��GY֤ȯ�����ʲ���Ӫҵ���뿴,��100���ȯ����,����20������,Ҳ���ڵ�һ����,����ǰ�������,��Ȼ���ڲ�С��ࡣ�ӳ���ʱ���Ͽ�,GY֤ȯ������2007��,������ҵ��չ�ĵ�������,�ɳ���������ҵ��չ���̵ĵ��ĽΡ�����,������GY֤ȯ����������ҵ�����ڸ����������ڵijɳ���,��һʱ��,��ҵ��ģ�Ἣ������,������ҵ��������,�г����ղ��ϻ���,��Ʒ�ͷ���ḻ,�����������ҡ�����������������,GY֤ȯӦ���ص�Ӧ����������:(1)����Ʒ������,������������,������չ�г��ݶ�,ռ���г��Ȼ�;(2)�Ľ���Ʒ�ͷ�������,�����Ӫ����,���²�Ʒ���ͺͷ���ģʽ;(3)�Ӵ����Ͷ��,������Ϣ����������ʩ����,��߶��¼�������ý�����������,Ϊҵ����չ�ṩ��ͨ��ƽ̨;(4)��ǿԱ���ķ�������ѵ,�����ˮƽ�Ĺ�����ִ���Ŷ�,ǿ��ȫԱ�ĺϹ澭Ӫ���

����(��)��ҵ������������

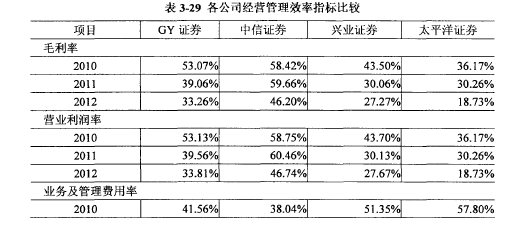

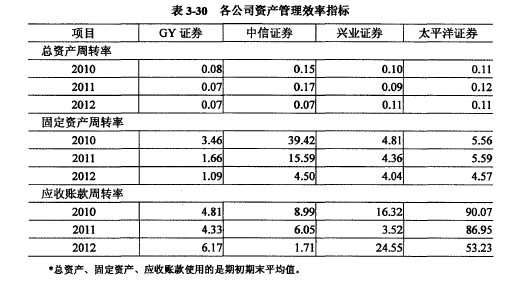

����1��������ҵ��ľ�������3.7��

�����ӱ�3-7�ɿ���,������������֤ȯҵӪ��ˮƽ��1400��Ԫ����,����2012����ָ�����,��ҵ�����ʲ�������,���崦�ڽϵ�ˮƽ,�����쳣���ҡ��������ҵ�����롢Ͷ����ѯҵ�����롢���пͻ��ʲ�����ҵ�����롢֤ȯͶ�����桢������ȯҵ����Ϣ�������,����ڴ�ͳ��ҵ���������������,�����ٶ����ԡ���������,δ����ҵ������ռ仹�Ǻܴ�ġ�GY֤ȯ��Ҫ�ڴ�ͳҵ�����������г�ռ����,ҲҪ�ڴ���ҵ��������ռ�Ȼ�,��ȡ�����г��ݶ����3.8��

����

�����������г������ļӾ�,��֤ȯ��˾��չ���ֳﻮ,������������,��չ�����ȫ��ҵ��,��3-8��֤ȯӪҵ��Ͻ���ֲ�����������й�֤ȯҵЭ���ͳ������,��ֹ2011���֤ȯ��˾Ӫҵ�������ﵽ5032��,����Ӵ��Ӫҵ������,֤ȯ�г��ľ����̶ȿɼ�һ�ߡ�����ҵ�ķ�չ���������ʵ�徭�õķ��ٳ̶�,���Կ�������һ�߳��б��Ϲ�������Ȼ��֤ȯҵ���㲼�ֵ��ص�������3.9��

����

�����ӱ�3-9�п���,GY֤ȯ��ѡ���ķ���������,Ӫҵ���������,������ǰ����֤ȯ��˾���,���������������ϴ�֤ȯ��˾Ӫҵ���������Ͽ��Կ���,���ڵ��г��ݶ�֮�����漤�ҡ�GY֤ȯҪ���ھ�����ȡ������ɹ�,����Ҫ�ϼ�����Ӫҵ������,��Ҫ��ѧ�滮����,���Ӫҵ����ӯ��������

����2���½�����ҵ����в

����

�����ҹ�����ҵʵ�з�ҵ��Ӫ�Ĺ���ģʽ,������ȯ��ʵʩ���ϸ���г����ƶ�,�����������,�ҹ�֤ȯ��ҵ���ڽϸߵĽ�����ݡ�����(2002) [28]ָ����Ȼ��ҵ��Ӫ���ڼ�ܺͷ��շ���,������ҵ��ҵ��Ӫ��Ȼ��Ϊ��δ���ķ�չ���ơ������Ѿ��в��ֱ��չ�˾����ҵ�����ں��Ⳣ�Ի�ҵ��Ӫ,���ʲ���ģ����Ӫ���������������Ϳ���������Զ����һ��ȯ�̡�ʮ�˴��,�����ĸĸ����ȼӴ�,�������������ƺͽ������Ʒ���,�����˽ϴ�,�Ŏ����ʺ���Ӫ�ʱ������й������г�,Ŀǰ���ڵĺ���ȯ�̡�����ȯ�̵�������������,�뱾��ȯ�����,���ʴ���ȯ�����˲Ŷ��顢רҵ�������ˮƽ���ʲ���ģ���ͻ�Ⱥ��ȷ��涼�������Ե�����,�����ҹ�������ĎԷų�ŵ��������,δ���Ĺ��ʻ����������������ҡ�

����GY֤ȯ���㰲��,����ȫ��,��Ӱ���������������,��������չ������ȯ�ȴ����Ե�ҵ��,���������µ����������㡣2009�깫˾�����������й�ͬǩ����ȫ��ս�Ժ���Э��,����ǿ��֤��Ⱥ���,��������{�˲�Ʒ�ľ������ͷ���ĸ����档

����GY֤ȯ�ڹ��ڻ�û�в���һ��ȯ������,�������ϵ�ˮƽ,��Ҫ��в�����ڹ���һ��ȯ�̺��ʴ���ȯ�̡�������ҵ���еĽ�������Լ���ģ����,�½����߶����ڶ��乹�ɵ���в��������,GY֤ȯӦ���������г��Ļ�����,������չȫ����ҵ��,�Ϻͳ�Խ����һ��ȯ��,����ӭս����ȯ�̵���ս��

����3�����Ʒ����в

����Ŀǰ����ȯ��ҵ��ͬ�ʻ�����Ƚ�����,����ȯ�̺���������Сȯ���ݺύ��,�����в��������г��Բ��컯��Ʒ�ʵ�Ҫ��GY֤ȯ�����о���ҵ���ʲ�������Ͷ�����С�����������ڻ�ҵ��ֱͶҵ����ҵ��������ȯ����Ҫҵ��,�������ʹܡ��ڻ��Ȼ�������ǿ��ҵ��,�����ǽ�������,����˾������������,��Ʒ�ͷ�������Ҳ�������,��ҵ����Ҳ���ص������������г�,�������Ʋ�Ʒ�����Ƴ³���,�����˺ܴ�һ����֤ȯ�г����ʽ�

����GY֤ȯ��ǰ�������Ŵ���ȯ���ڲ�Ʒ�ͷ��������ϵ���в,�ֱ�����Сȯ���ڵͷ����ʷ���ļ۸�ѹ����

����4����Ʒ���������

����֤ȯҵ�����Ͷ������ҵ��֤ȯ����ҵ��������ȯҵ���,ҵ�����ݿ���,�����������Ҫȡ��������λ����Լ۸�������ԡ����GY֤ȯ��˾���������,��Ͷ������ҵ������֧��ҵ��֮һ,��Ҫ�ͻ���������ҵȺ��,��ҵ�ڶ�ȯ�̵�ѡ����,��Ҫ����ȯ�̵�Ʒ�ơ����������������ʸ��Լ��շѼ۸�ȷ��������,Ӱ�����ؽ�Ϊ��Ԫ����������IPOע���Ƶ������ƽ�,�Լ�ȯ������������,Ͷ���������г��еĻ���Ȩ������ת�ơ�

����������(2009) [29]��֤ȯ����ҵ��Ŀͻ�������:һ���ʽ����Ĵ�ͻ�,һ���ʽ���С����СͶ���ߡ����Ǹ��Զ�Ӷ��������Բ�ͬ,ע�ز�Ʒ�ͷ��������Ŀͻ�,�����������Զ��Խϵ�,����ѡ��������ͻ���ȫ����ȯ��ƽ̨,���ʽ������Ŀͻ�,����������۸�����,�Բ�Ʒ������Ʒ��ЧӦ��̫ע��,����ͻ������������Զ��ԱȽ�ǿ����ǰ,���ż�������缼���Լ���Ϣ�����Ŀ��ٷ�չ,����֤ȯ��˾��������������,Ҳ����ע������ƽ̨�Ĺ���,Ӫҵ�������������,��ͨ�����߽����ķ�ʽ,�������������ͻ��ľ���,�ͻ���ѡ����ƽ̨��ʱ��,���˸����ѡ��ռ�ͱȽϷ�Χ��

�������Կ���,֤ȯ�г���������������������,��Ϊ����,֤ȯ��˾ؽ�蹹�����ľ�����,�߳��۸�������̶,��ȡ�ڲ�Ʒ�ͷ�����컯������һ��,��������ӵ�г������г���������

����5����Ӧ�̵��������:

����

������Ӧ�����г������еĵ�λ����ȡ���ڲ�Ʒ���ľ���������Ʒ������ԡ��۸����ơ���Ʒ��������Ӧ����Ŀ�ȡ�

����֤ȯҵ��Ϊ�߶˽��ڷ���ҵ,����ҪͶ��������ͨѶ�豸���˲���Դ����Ѷ��Ʒ��,�ڹ̶��ʲ�Ͷ����,Զ����������ҵС,����������Ҫ������Ӫҵ����Ͷ���ϡ�������ͨѶ�豸����,�¼����������,���¼�����ҵ��˾�����Ӵ�,���ڵ��з�����������,��ȫ�ܹ������г�����,ኹ���������ȡ�����ɹ�ģʽ,����ؽ������豸��Ӧ�̵����������

��������Ѷ��Ʒ�г�����,�����й������г��ĎԷŶ��Լ����ģʽ,û����ȫ�ſ�,�����г�Ҫ�ص���ͨ�Ի�����ǿ,�����Ե���Ѷ��Ʒ����,���ڴ�����Ѷ�̺���,�ܶ���Ѷ�г������⳧��¢�ϡ�����������Ѷ������רҵ��Ѷ��Ӫ�̵��շѽϸ�,�к�ǿ�����������

�����˲���Դ����,�еͶ��˲���Դ����,��������,���Ǹ߶�רҵ�����˲�,��������Ϥ����ҵ��ĸ߶��˲ź�ȱ��,��������ҵ����ĸ߶��˲�Խ��Խ��Ϊȯ�����������Ѿ���������Դ�ɱ���������,�߶��˲��г������������ǿ��

������������,GY֤ȯ����ҵ�ڴ��ھ�����ҵ��ݶ�,������ҵ֮��ľ������ڼӾ�,�½�����Ҳ���ӵ���,��ҵ���л����Ƚ��ڻ�����֤ȯ��˾�кܶ�ͬ��ҵ��,�ⲿ��вʼ�մ���,����Ҫ��Ӧ���������������ߡ�����,GY֤ȯ��Ҫ����ı��,��ս�Զ�λ,��ȡռ���Ȼ���

����(��)GY֤ȯս�Զ�λ

����1��GY֤ȯ���ľ�����

����(1)��˾���ʱ����ʲ�ʵ��������ҵǰ��,�ʽ�ʵ���ۺ�,���տ���ָ������,���ڹ�˾��ͳ������ǿ,�������ڴ���ҵ���̽��,�ʱ�ʵ���ͷ��ˮƽ��ǿ�˹�˾�������ַ��յ�����,Ϊ����ҵ��ij��ڷ�չ��ʵ�˻�����

����(2)ӵ�д���������̽������ͳҵ���г������ȶ�,���������г�Ӱ��,��С������,����Ŀǰ�ڻ�����չ���ഴ��ҵ��,����������ȯ���������ڲ�Ʒ����С��ҵ˽ļծȯ������,�����ǽ�������,��Щ����ҵ�����˾������Ӫҵ����Ľϴ�����,Ϊ��˾δ���ķ�չ�ṩ��ռ䡣

����(3)�����Ŷ��ȶ��Žᡢ�г�����ḻ���˲��Ƿ�������ҵ����Ҫ֧��,ӵ�и߶��ȶ����˲Ŷ���,���ڴٽ���˾����ҵ���˳����չ�кܴ����,�춨�� GY֤ȯ��δ���г������е�����Ȩ��

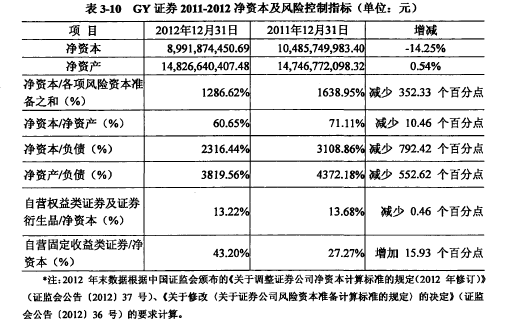

����(4)��˾��غϹ�������ǿ,�����˽�Ϊϵͳ��ҵ��չ�Ϲ�����ϵ,�ӱ�3-10�п��Կ���,ĿǰGY֤ȯ������ָ�����á�����3.10��

����

����(5)������������г�����,GY֤ȯ�����ڰ����г�����ϸ��,�����ھ��ά�������г���ϵ,��չ������ҵ��,����ʡ�ڿͻ��������ù�ϵ,���Ϊδ���߳�����,����ȫ�������˷��ʡ�

����2��GY֤ȯ��˾����Ҫ����

����(1)ҵ�����㲼�ֿ�ѧ����,���߳�����,����ȫ����Ŀǰ��76��Ӫҵ��,���������˶���������������Ⱥ,�����γ���ȫ���Բ��֡��⽫�����ڹ�˾����ҵ���ģ,����г�������,������˾Ʒ��ЧӦ��

����(2)��λ��������,�������ս�ԡ���˾�ܲ��ش��ҹ��в���߷�չ���������ij��кϷ�,�ǰ���ʡ�������еĽ�����ҵ,�ܵ�����ʡ�����Ĵ���֧��,Ҳ��������в�����ս����Ժ����ҵת��ʾ����ս�ԡ�δ�����갲�չ��ý����ٷ�չ,�ڳ����Dz�ҵת�ơ������ٶȼӿ졢������ʩͶ�ʼӴ���ҵ��չ���١�����������ߵ�������,��˾����ҵ��ؽ�ȫ�����档

����(3)�ɱ�����:Ժ�������ۺϳɱ��ڳ����ǵ����ۺϳɱ��ϵ�,ͬʱ��˾�����γ���Ч�ijɱ�����ģʽ,��Ӫ����Ԥ��Լ����ǿ,�ɱ�������ʶ���뵽��ҵ��չ֮��,��֮��˾ӵ����Ҫ��Ӫ���ݳ���,�������ϵ�,�ϵͳɱ������ڹ�˾�ڳ��ھ��������ڲ���֮�ء�

����(4)��Ԫ��ҵ��ƽ̨���ơ�����ͳҵ����,���߱������ʲ�������������ȯ��IBҵ��������ҵ���ʸ�,���˾��ȫ��ӵ�й�Ԫ֤ȯ(���)��˾����ԪֱͶ��˾����Ԫ�����ڻ�,�dz�ʢ�����һ��ɶ�,ͨ����ɶ���Ԫ���Ŵ���С����ա����еȶ�Ԫ��ƽ̨,���Գ�ַ��Ӳ�����ЭͬЧӦ,�Ӷ������ڿͻ�ά���뿪��,����ҵ����,���������ͻ��ļ�ֵ��

����(5)�����ҵ������չ����˾����̽������ҵ��,ͨ��ǰ������,���ǿ��Կ���,������ȯҵ���ѳ�Ϊ��˾�ȶ�����������Դ,�����ǽ�����,�Ѿ���ҵ��������Ҫ֧�����á�����ѡ�ļ�֤ȯ��˾��,GY֤ȯ����ҵ������ȫ�桢�ʲ��������������н�ǿ�ۺ�ʵ��������ȯ��,�ۺ�ҵ��������Ϊͻ����

����(6)Ʒ�����ơ��ʽ�ʵ���ۺ�,���ָ�����á��������г�,���ǵõ��˰���ʡ��������֧��,��Ӫ������������������,�Ƚ����ŵ�Ʒ��������������,ΪͶ������֪,�Ѿ���Ϊ�в�����֪���Ƚϸߵ�Ʒ��ȯ�̡�

����3��GY֤ȯ��˾ս�Թ滮

������˾��ʼ�����㰲��,����ȫ��,������,���“����Ϊ��,�淶����,�ͻ�����,���ʸ�Ч”�ľ�Ӫ����,��������Ƚ���չ,ҵ������,����GY��ɫ��Ӫģʽ,���о��������ִ���������ҵ����ϵ�ǰ�����ٵľ�������,δ������,��˾��������������,Ŭ����������֤ȯ���͡��ʲ�������Ͷ�����С��ڻ������𡢹�ȨͶ�ʡ����⾭Ӫ��ҵ���ȫ�����͵�֤ȯ�عɹ�˾,��Ҫҵ����ȫ��ҵ��������ǰ20λ��

����

��������GY֤ȯ��˾��Ʒ���

����ͨ��ǰ����ս�Է�������,���ǿ��������˽˾��������ҵ������������ս��ѡ��,����Щ���ؽ�������˾�ijɹ�Ҫ�غ������ٵ���Ҫ���ա����,�ڽ��в�������ʱ,Ҫ���ȶԹ�˾���ں����ɹ�Ҫ�ؼ����յĻ��������ƹ��ƽ���ȷ�Ϻ���������Ҫ��������������ߵ��ԡ����ۻ�Ʋ��ԡ�������Ϣ��¶������ʶ��Σ���źš����������Ϣʧ��ȡ�

����(һ)��Ҫ������ߡ���ƹ��Ʊ���ͻ�Ʋ������

����GY֤ȯ2010�ꡢ2011���û�з����ش������߱������ͻ�ƹ��Ʊ������,Ҳ���ش�ǰ�ڻ�Ʋ���������

����2011��12��29��,GY֤ȯ��˾�����춭�»��ʮһ�λ�������ͨ���ˡ����ڹ�˾������߱������<GY֤ȯ�ɷ�����˾��������ƶ�>���鰸��,���α������Ϊ2012��1��1��,���λ�ƹ��Ʊ���漰��˾��ֵ��ʧ����ı��,���δ�����÷����л�ƴ���,������ǰ��Ƚ����ݵ�����

����2012��1��1��GY֤ȯ��˾����ɹ����۽����ʲ�������ֵ����Ļ�ƹ��ƽ��б���������������:

����1��ԭ��ƹ���Ϊ:�ɹ����۽����ʲ���Ȩ���Թ���Ͷ�ʵĹ��ʼ�ֵ����ʱ�Գ����½�,ԭ����������Ȩ������ʼ�ֵ�½��γɵ��ۼ���ʧ,���ʲ���ծ�����½����ȴ��������ʼȷ�Ͻ��20%,����һ���������Իָ���,��˾Ӧ���ۼ���ʧ����ת��,���뵱�����档

����2��������ƹ���Ϊ:�ʲ���ծ��������������ش�Ŀɹ����۽����ʲ����ʼ�ֵ���ֽϴ�����½�,��������гɱ���50%,����ʱ�������12��������,Ԥ�������½��������ڷ���ʱ�Ե�,���϶��ÿɹ����۽����ʲ���������ֵ,Ӧ��ԭֱ�Ӽ���������Ȩ��Ĺ��ʼ�ֵ�½��γɵ��ۼ���ʧһ��ת��,�����ֵ��ʧ���ڳ�֤ȯ�������е�ֱ��Ͷ���γɵĹ�Ȩ��ֵ����,����ִ�С�

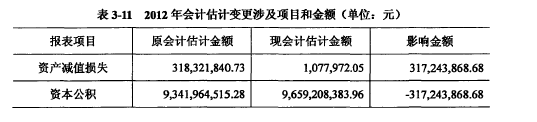

����3����Ӱ��ı�����Ŀ���ƺͽ���3.11��

����

�����ӱ�3-11���Կ���,���ڻ�ƹ������ߵı��,�ʲ���ֵ��ʧ���䶯�ϴ�,���������Ӱ������,��һ�㽫�ں����ķ����еõ���֤��

����(��)��˾�ϲ�������Χ������

����2010-2012���,GY֤ȯ��˾�Գֹ�41%�ij�ʢ�����������˾�ij��ڹ�ȨͶ�ʲ���Ȩ�淨���㡣2010��9��,GY֤ȯ����ȫ���ӹ�˾GY�����ڻ�����˾�Ļ�Ʊ����ϲ���2010��8��,��˾ת���� GY�ڻ��������ι�˾�Ĺ�Ȩ��2010���2011��,GY֤ȯ��˾�ϲ���ΧΪĸ��˾��GY֤ȯ(���)����˾��GY��ȨͶ������˾��GY�����ڻ�����˾��

����2012��12��ʼ,����ȫ���ӹ�˾GY����Ͷ������˾�Ļ�Ʊ����ϲ���

���������ϲ���ΧΪĸ��˾��GY֤ȯ(���)����˾��GY��ȨͶ������˾��GY�ڻ�����˾��GY����Ͷ������˾��

�����ڼ�����³�����GY�����ڻ�����˾��GY����Ͷ������˾�Ⱥ�����ϲ�������Χ��,GY�ڻ�����˾��2012���ط��ϲ�����,����GY֤ȯ��˾δ�ʹ�����˵��������������ϲ�������Ӱ�졣

����(��)�ʲ���������

�����ʲ��������Դ��ʲ��ṹ���ֽ����������ǶȽ��з�����

����1���ʲ��ṹ����

�����ʲ��ṹ��ָ�����ʲ�ռ�ʲ��ܶ�ı���,�����ʲ��ṹ��ֱ�۵ط�ӳ��ҵ�ʲ������Ƿ����,�Ƿ������ڼ����ҵ���������볤�ڷ�չ,����������ʲ��������ʲ�ͬ�̶��ʲ���ռ����,����̶��ʲ�����ƫ��,�������Ӫ���ʽ�����á�����̶��ʲ�����ƫ��,����ҵ��չȱ����

�����ʲ��ṹ������������������ҵ���˳�����;�Ӫ���ա�һ�����,�̶��ʲ��������ʲ�ռ���ʲ��ı���Խ��,��ҵ���˳���ȫ��Խ��,��ҵ����ѡ��Ȩ��ԽС����֮,��ҵѡ���˳������IJ�����Ҫ�����Ļ���ɱ���С,����ѡ��Ȩ��Խ�����ڹ̶��ʲ����۾ɺ������ʲ���̯��ͨ�����ڹ̶��ɱ�,�������ʲ�ռ�ʲ��ܶ�ı���Խ��,�̶��ɱ�ռ�ɱ��ܶ�ı���һ��Ҳ�ϸߡ����ݾ�Ӫ�ܸ˹�ʽ��֪,������������ͬ�������,�̶��ɱ�����Խ��,��ҵ�ľ�Ӫ����Խ����3.12��

����

��������2010��12��31��,GY��˾�۳��ͻ���ŵ�֤ȯ�������ʽ����ʲ��ܶ�1,554,919.87��Ԫ,����:�����ʲ������ֵ542,029.38��Ԫ,ռ���ʲ��ı���Ϊ34.86%?�����ڹ�ȨͶ��89,912.05��Ԫ,ռ���ʲ��ı���Ϊ5.78%,�̶��ʲ��������������ʲ�ռ���ʲ��ı���Ϊ6.53%�����л������ʲ�ռ���ʲ��ı���Ϊ50.73%,������˾�ʲ����������á�������ĩ,��˾��ծ�ܶ�992,068.28��Ԫ,�۳��ͻ���ŵ�֤ȯ�������ʽ��,��ծ�ܶ�Ϊ56,917.26��Ԫ,�ʲ���ծ��Ϊ3.66%,˵����˾��ծ����ǿ����˾�ʲ��ṹ��Ϊ����,�ʲ���������������3.13��

����

�����ʲ��ܶ�1,517,700.74��Ԫ,����:�����ʲ������ֵ548,897.01��Ԫ(���������Խ����ʲ����ɹ����۽����ʲ���Ӧ�տ����),ռ���ʲ��ı���Ϊ36.17%��

�������ڹ�ȨͶ��87,403.59��Ԫ,ռ���ʲ��ı���Ϊ5.76%,�̶��ʲ��������������ʲ�ռ���ʲ��ı���Ϊ10.98%�����л������ʲ�ռ���ʲ��ı���Ϊ46.13%,������˾�ʲ����������á�������ĩ,��˾��ծ�ܶ�779,788.19��Ԫ,�۳��ͻ���ŵ�֤ȯ�������ʽ��,��ծ�ܶ�Ϊ37,781.74��Ԫ,�ʲ���ծ��Ϊ2.49%,˵����˾��ծ������ǿ����˾�ʲ��ṹ��Ϊ����,�ʲ���������������3.14��

����

��������2012��12��31��,GY��˾�۳��ͻ���ŵ�֤ȯ�������ʽ��,�ʲ��ܶ�1,541,703.39��Ԫ,����:���л������ʲ�393,646.84��Ԫ,ռ���ʲ��ı���Ϊ25.53%;�����ʲ������ֵ875,573.53��Ԫ(���������Խ����ʲ����ɹ����۽����ʲ���Ӧ�տ����),ռ���ʲ��ı���Ϊ56.79%;���ڹ�ȨͶ��90,275.22��Ԫ,ռ���ʲ��ı���Ϊ5.86%;�̶��ʲ��������������ʲ�181,490.22��Ԫ,ռ���ʲ��ı���Ϊ11.77%,������˾�ʲ����������á�������ĩ,��˾��ծ�ܶ�794,105.59��Ԫ,�۳��ͻ���ŵ�֤ȯ�������ʽ��,��ծ�ܶ�Ϊ47,213.23��Ԫ,�ʲ���ծ��Ϊ3.06%,˵����˾ծ�����,��ծ������ǿ��������ĩ,ĸ��˾���ʱ��뾻�ʲ��ı���Ϊ60.65%����˾�ʲ��ṹ��Ϊ����,�ʲ�������������ͼ3.6-3.10��

����

�����ӱ� 3-12��3-13 �� 3-14 �Լ�ͼ 3-6��3-7��3-8��3-9��3-10 ���Կ���,GY ֤ȯ��ѡ�����ļ�֤ȯ��˾��,�̶��ʲ�����������,˵��GY֤ȯ�ڹ̶��ʲ������Ͷ��Ƚ϶ࡣ������г�������,�˳���ȫ�ϸ�,ת��ѹ���ϴ�,ͬʱ�����߱���Ҳ�ϸߡ���Ȼ,�̶��ʲ��ı��ش�,Ҳ˵�������ʽ�Ͷ��϶�,GY��˾�ķ�չ���㡣�����ʽ���½�����,˵���ܸ������������,���㱸�����������½�,������ͬҵ�����ˮƽ,˵��δ�����������ӡ������Խ����ʲ���ѡ�����ļ�֤ȯ��˾������͵�,�ɹ����۽����ʲ��������ӡ�

���������������,GY֤ȯ�Ĺ̶��ʲ�Ͷ����ش�,�ᵼ�¹�˾�ľ�Ӫ������ԼӴ�,����Ӫ�������г��������ֲ����仯ʱ,GY���������Ȼ����Դ�����������֤ȯ��˾��

����

����2���ʲ����ֽ���������(2007) ָ���ʲ����ֽ����ܹ��ܺõ�����һ����˾���ʲ�����,�ֽ���Խ��,�ʲ�����Խ�á�

��������,�ʲ����ֽ�����,˵����ҵ���ֽ�����,�����Դ�,���г����ֵĸ��ֻ�����Σ��Ӧ������ǿ�����г��������õ�Ͷ�ʻ���ʱ,����Ѹ�ٳ���,������ò�����,����Σ��ʱ,��ҵҲ�ܹ�̹ȻӦ�ԡ�

�������,�ʲ����ֽ���Խ��,��ҵ�����г����յ�����Խǿ,����DZ����ʧ�Ŀ�����Խ�͡��ֽ��ֽ�ȼ���ı���������ǿ,����Ӧ���г�ͻ��Σ��,���ٷ��ֽ��ʲ�������ֵ��ʧ�ķ��ա������ҵ�Ĵ��ʲ��ɷ��ֽ��ʲ�(��Ӧ�տ����������ڹ�ȨͶ�ʡ��̶��ʲ��������ʲ�)�����,��ô��ҵ����������ʧ��������ʧ�ͼ�ֵ��ʧ�ĸ��ʾ�Խ����3.15��

����

�����ӱ�3-15���Կ���,̫ƽ��֤ȯ�ʲ����ֽ���,���ڽϸ�ˮƽ,��������̫ƽ��֤ȯ���ʲ���ģ��С,�ʲ��ֽ�����������ϸߡ�GY֤ȯ�ʲ����ֽ�����48.36%��68.02%֮��,�����е�ˮƽ,�������½����ơ�����֤ȯ���ʲ��ֽ�����������,��Ҫ�������ʲ��ܹ�ģ�ܴ�,̯�����ֽ�����

����(��)ӯ����������

����ӯ����������ͨ����������������������ë��������������з���,����������ͼ3-11����ͼ3.11��

����

����1������������������������

����ͨ���������������з���,����֪����ҵͨ����Ӫҵ�����ֽ�����������,��������ҵ�ij�����Ӫ���������жϡ�����������������������������ijɳ��ԺͲ�����,�ɳ���Խ��,δ���ľ�Ӫ����Խǿ,�г�������Խ��,������Խ�����ҵ,����г������ı仯,��Ӧ��������ǿ,��������������,��ҵ���ľ�����Խ��������3.16-17��

����

�����ӱ�3-16��3-17���Կ���,�ļ�֤ȯ��˾�������Ӫҵ�����뾻��������½�����,����ԭ��������ܵ���ȫ�����Σ����Ӱ�졣����˵��,��۾����������Ӱ����֤ȯ��ҵ�ķ�չ,�ļ�֤ȯ��˾�ľ��������Ƚϴ�,ҵ��ĺ��ľ�������ǿ,ҵ��ͬ�ʻ�����,�����г����յ�������������GY֤ȯ��Ӫҵ����;������»��ϴ�GY֤ȯ��2009��2010��2011��ȷֱ�����ʲ���ֵ��ʧ 10,571,444.67 Ԫ��18,612,459.85 Ԫ��15,567,843.37 Ԫ,ƽ������ʲ���ֵ��ʧ�ﵽ14,917,249.30Ԫ,2012��IJ�����ͨ�������ƹ�������,�ʲ���ֵ��ʧֻ��1,077,972.05Ԫ,��ƽ��ֵ�ټ��ʲ���ֵ��ʧ13,839,277.25 7?,�����������˽ϴ��ס�

����2��ë���ʷ���

����ë���ʵ�������ë��������������,��������ë���������������ȥ���۳ɱ���ë���ʵĸߵ�Ӱ������ҵ���з������۷����Ͷ��ռ�,���и�ë���ʵ���ҵ����ʵ�����з��������ϳ���Ͷ��,�Ӷ�������������������㡣����3.18��

����

������3-18���Կ���,����֤ȯ��ë���ʴ��ڽϸ�ˮƽ,��������������ȯ��,�������ԡ�GY֤ȯ��ë���ʽ���������֤ȯ,˵��GY֤ȯ������ë���ռ��,����,ë���������������,GY֤ȯ�ľ����������,�ܹ���ӳ��ɱ����ÿ���,�ʲ�����Ч�ʵ�����(���GY֤ȯ��˾�������)��

����(��)�ֽ���������

����������(2007)[31]ǿ����Ӫ�����ҵ���ڵ���Ҫ����,��Ӫ���ֽ����������“��Ѫ����”,��������ҵ���ʽ���ת������и���Ļ������,Ҳ�ܹ���һ����ҵ�ĺ��ľ���������Ѫ����ǿ����ҵ,���Բ������ɶ������е��ⲿ��������,Ҳ�����˱����������ʲ������ξٴ롣����,�����ҵ�����ҷ�չ���������ľ�������ǿ,��ô�Թɶ������е����������ӡ�����3.19��

����

�����ӱ�3-19��֪,֤ȯ��˾�ľ�Ӫ���ֽ������������Ǹ���������֤ȯ��˾Ŀǰ������ҵ�����Ž�,Ͷ����ڲ�����һ����ʵ,����,����֤ȯ��˾�Դ�ͳҵ��������Խϴ�,�ֽ�������������,����ҵ�����벻�㡣���г����յĵֿ���������,������Ӧ�Թ��ʴ���Ͷ�е�ʱ��,�����Ե��������ġ�

����(��)�̶��ʲ���Ӧ�տ�������

����1���̶��ʲ��۾�����

����GY֤ȯ����̶��ʲ����۾ɷ���:�ӹ̶��ʲ��ﵽԤ����ʹ��״̬�Ĵ���������ƽ���������۾�,���̶��ʲ�����𡢹��Ƶľ���ʹ������Ԥ�Ƶľ���ֵ�ֱ�ȷ���۾��������۾�������:����3.20��

����

������3-20����,������̶��ʲ����۾�������һ������,��˾������Թ̶��ʲ��۾�����ѡ����,��һ��������ѡ��Ȩ��

����2��Ӧ�տ��������ȷ�ϱ�����᷽��

����GY֤ȯ�涨�ʲ���ծ���ն�Ӧ�տ���������ֵ���м��,�п�֤�ݱ����䷢����ֵ�ļ����ֵ�����������ش���ж����ݻ����:1000��Ԫ����Ӧ�տ���ȷ��Ϊ�������شԵ�����ش��Ӧ�տ���,��˾��������Ϊ���÷���������ϡ�����ϼ��ỵ�����ļ��᷽��:�����������

�����������Ӧ�տ�����ϼ��ỵ�����ı����������3-21����3.21��

����

�����Ե�����ش������÷����������Բ�ͬ,���п�֤�ݱ������������������Ļ��������ܷ�ӳʵ�����,�������м�ֵ����,������δ���ֽ�������ֵ�����������ֵ�IJ��,ȷ�ϼ�ֵ��ʧ,���ݴ˼�����Ӧ�Ļ�������

����������ȯҵ���γɵ�Ӧ��������ȯ��������·������ỵ����:δ�ܰ����ջص�������ȯ��ת��Ӧ��������ȯ������30��,�ҿͻ�ά�ֵ�����������100%,��Ӧ��������ȯ����ͻ������ʲ���ֵ(����ά�ֵ�����������)�IJ��ȫ����ᡣ

������GY֤ȯ�IJ�����,����û�з��������ʲ���Ӧ�տ����������IJ������涨,��ػ�����ߺ���,�Է��Ϲ�����ػ�����ߺͷ��ɷ��档

����(��)��Ʒ�������

����1��GY֤ȯ��˾���ش������ߺͻ�ƹ��Ƶ�ѡ����,�������Ϲ��ҷ��ɷ������ҵ����,û�г����쳣�涨��

����2��GY֤ȯ���ʲ��ṹ������,����������ͬ��֮���ƽ��ˮƽ,�����������,GY֤ȯ�ڹ̶��ʲ�Ͷ�뷽�����ȸ���,��Ӧ�ľ�Ӫ����Ҳ�ڼӴ�,ͬʱ,�̶��ʲ���Ͷ�������ֽ������Խ�,���ڱ�3-17�������֡�˵��GY֤ȯĿǰִ�е���һ��������ս��,ע�ػ�����ʩ��Ͷ��,Ӧ��ע���Ƿ���ڼ����Ļ�ƴ�����

����3��2012��1��1��GY֤ȯ��˾����ɹ����۽����ʲ�������ֵ����Ļ�ƹ��ƽ��б��,����ɹ����۽����ʲ���Ŀ��û�з��ּ�ֵ��ʧ,����ϴ�,���������Ӱ������,��һ�㽫�ڲ�������м���̽�֡�

����4����˾�ϲ�������Χ���쳣������,GY�ڻ��������ι�˾��2010��2011���û������ϲ�������Χ,������2012��ȴ�߽��˺ϲ�����,��˾��û������˵��,��һ���������ɡ�5��GY֤ȯӵ�нϸߵ��ʲ��ֽ���,˵��������г�����ʱ,�ȡ�˽�Ϊ�����Ļ��ս��,���������ڹ̶��ʲ�Ͷ�뷽��ļӴ�,���ʲ��ֽ������½�����,δ���IJ����Խ���С,����DZ����ʧ�ķ��ջ������ӡ�

����6��GY֤ȯ��Ӫҵë���ʴ��ڽϸ�ˮƽ,˵����ӵ�н�ǿ�����������Ͳ�Ʒ�ɱ�����ˮƽ,���Ǿ�����������շ�ӳ��˾�ijɱ����ÿ����������ʲ�����Ч��,��Ҫ��עGY֤ȯ�ķ���֧�������

����7��������,GY֤ȯ��Ȼһֱ����ӯ��״̬,�����侭Ӫ���ֽ�����һֱ�Ǹ���,�����Ͽ�,������;�Ӫ���ֽ���ͬ�����ٵij���������ζ�Ÿö�ʱ���ڹ�˾ҵ����������“����”�ijɷ֡�

�����ġ�GY֤ȯ��˾�������

����ͨ����Ʒ���,���ǿ����˽˾����Ļ��ս��,�Լ��������ߺͻ�ƹ��Ƶ�ѡ��,����,����ͨ����Ʒ������ǻ��������˽����ݱ���Ĺ��¡��������,�������ṩ�˸��ַ�������,������ʷ��������ṹ�����������Ʒ�������,ͨ���������ߵ�����,�����ܹ���һ���̶��Ͽ�����ʵ�IJ���״���;�Ӫ���,�ﵽ“���Ƽ���”��Ч����

����(һ)�������

����1������״���������

������3-22��GY֤ȯ��˾2010-2012���ʲ���ծ�������Ʒ������,�ӱ�3-22���Կ���,GY֤ȯ������Ļ����ʽ����������,������ȯҵ����������,��Ӫ�����ڼӴ����Խ����ʲ����ʼ�ֵ���������,��������֤ȯ�г�����Ӱ��,���Թ�˾���ٻ���ֲ�������¡��ڳ��ʽ����������,��Ϊ��˾������������չ������ȯҵ��,��������������ȯ�ͻ����ɹ����۽����ʲ���2012�������϶�,��Ҫ�ܹ���Ӱ��,��������ծȯ�ֲ�������¡�

����Ӧ����Ϣ��������,һ�������������д����Ϣ��Ӧ��������ȯ��Ϣ��������,��һ�����빫˾ծȯ��ģ����,�����ڼ���Ϣ�����йء��̶��ʲ�Ҳ�кܴ������,������ΪGY֤ȯӪҵ�÷�����,������Ͷ�ʽ����˽��ڰ칫��¥��

�������ʲ��Ĺ�ģ�ʻ����½�����,������㱸����ͽ����Խ����ʲ��ļ�������й�ϵ������������3-22��ʾ:����3.22��

����

����2��ӯ�������������

������3-23��GY֤ȯ��˾2010-2012����������Ʒ������,�ӱ�3-23��֪,GY֤ȯ�����Ѽ�Ӷ�����뽵���ϴ�,����ϸ��������,ֻ�в������ҵ������һ�����������,˵����˾ҵ���ܵ����г��ľ���,��֤ȯҵ������ҵ���»�����,�г�������������ǿ��

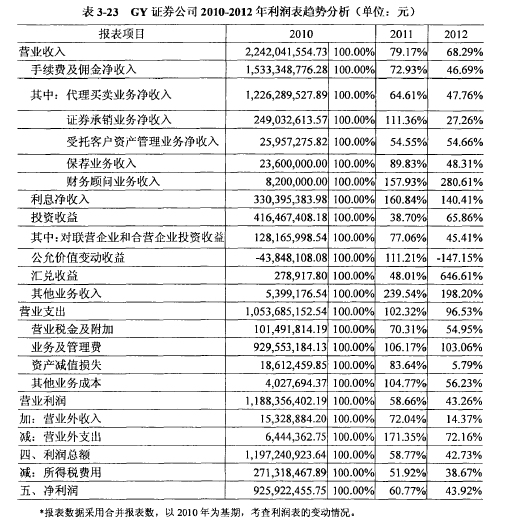

������Ϣ������������Ϊ����,�����г����빫˾�����ʽ���������������ȯҵ����Ϣ�����йء�Ͷ������Ҳ����»�,��������������ܹ�����������Ӱ��,��˾�ڴ��ý����Խ����ʲ�ʱ�����������¡��������������,��2010���6����,��2011���W����,���Կ�����˾��2012��ͨ����Ϣ����ͻ������,�����֧������������ݽṹ��

������˾����Ӫҵ����;������д���½�,����GY֤ȯ��ҵ�������кܴ��ϵ,GY֤ȯĿǰ����Ҫҵ���Ǵ�ͳ�ij���������ҵ��,������ҵ����̬����,��ͳҵ�����г�Ӱ��ܴ���������IPO����,�Լ�ȫ�����Σ����Ӱ��,��ͳ��֤ȯ�г�ҵ��,������ˮ��

��������,����֤ȯ��˾�Դ������г�ҵ�������ܴ�,δ�������г������ҵ�����ǹ������ľ��������ص㡣��3.23��

����

����(��)�������

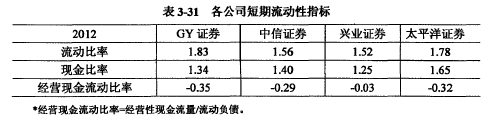

����1������״���������

������3-24����GY֤ȯ2012���ʲ���ծ����Ŀ��Ϊ�ԱȻ���,�������Ҿ������ֵ��ʲ�����ծ�ɶ�Ȩ�����Ա����������3.24��

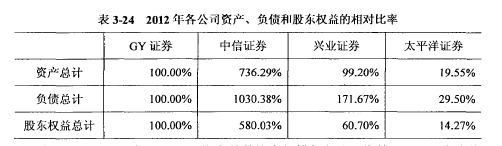

����

�����ӱ�3-24���Կ���,GY֤ȯ�������ʲ���ģ����ҵ֤ȯ��ƽ,��ֻ������֤ȯ���߷�֮һ,�ڸ�ծ���߷���,GY֤ȯ�ƺ���ȡ�˸��ӽ�����̬�ȡ�

����2����ӪЧ�ʺ������

������3-25����2012��GY֤ȯ��Ϊ����,����������Ҫ����������Ӫҵ���롢Ӫҵ����;����������Ա�������3.25��

����

�����ӱ�3-25���Կ���,GY֤ȯ������ָ����,��û������ҵ��������������,����֤ȯ���ʲ���ģ��GY֤ȯ��7����,��Ӫҵ����Ҳ����7����,���·������ģ��ࡣ��������֤ȯ��Ӫҵ����;�������,����GY֤ȯ��10���ࡣ

������ҵ֤ȯ���ʲ���ģ��GY֤ȯ���,������Ӫҵ���롢Ӫҵ��������ָ��,����൱��GY֤ȯ��1.5����̫ƽ��֤ȯ��˾���ʲ���ģ��,С��GY֤ȯ��˾,��������Ե�Ӫҵ��������û������GY֤ȯ���������,GY֤ȯ��ӯ����������������˾��һ����ࡣ

�������ǿ��ԴӼ��ҹ�˾�����������,�����������ڸ���ҵ���ϵ�Ӫҵ������

������3-26��2012�����˾������Ĺ�������Ƚ�,�ӱ�3-26���ǿ��Կ���,GY֤ȯ�������Ѽ�Ӷ������ռӪҵ����ı�����͡���Ϣ����ռ�����,��Ϣ�������а���һ�����������뷵���ʲ���Ϣ���롢ͬҵ�����Ϣ���롢�ڳ��ʽ���Ϣ����ȡ�����֤ȯ��Ӫҵ�������ʺ�Ͷ������ռӪҵ����ı������,������ҵ������ռӪҵ����������,ҵ�����Ѱ����۾ɷѡ����ѡ�ҵ���д��ѡ���ᱣ�շѡ�ְ�������ѡ�ס�������𡢹��ʡ����𡢽������������ʵ�ͨѶ�ѡ����÷ѵȡ��ڻ�Ʒ�������,����֪��GY֤ȯ��ë���ʿռ�ܴ�,����ͨ������ĶԱ����Ƿ���,GY֤ȯ���ؿ���������,����ҵ������,���Ƴɱ����÷��滹�кܴ�Ŀռ䡣��3.26��

����

����(��)���ʷ���

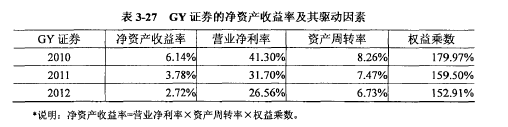

����1���������3.27��

����

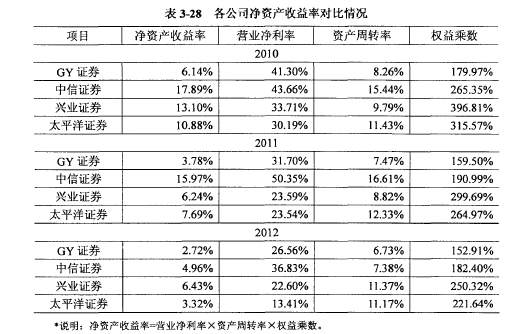

�����ӱ�3-27���Կ���,GY֤ȯ���ʲ������������½�,���Է��������е�����������,Ӫҵ�����ʶԾ��ʲ�������Ӱ��ϴ�,�½�����Ҳ���˵��,֤ȯ��˾�������ڵ��г�������,δ������Ҫ��һ����ǿ�г��ļ۸�����������3.28��

����

�����ӱ�3-28���Կ���,GY֤ȯ�ľ��ʲ��������Ǽ���֤ȯ��˾����͵�,����Ӱ�쾻�ʲ������ʵ���������������,Ӫҵ�����ʴ����е�ˮƽ,�����ʲ���ת�ʺ�Ȩ�����ȷʵ���ҹ�˾����͵�,��˵��GY֤ȯ��˾���ʲ�����Ч�ʺͲ������Ч�ʱȽϵ͡�

����2����Ӫ����Ч�ʷ�����3.29��

����

�����ӱ�3-29��,���ǿ��Է���,GY֤ȯ��ë�����½��������,ҵ������������������Ҳ������Բ��ѵ�֪,GY֤ȯ�ڳɱ������ÿ��Ʒ���,���кܴ�IJ����ռ䡣

����3���ʲ�����Ч�ʷ����ʲ��Ĺ���Ч��ֱ��Ӱ����ҵ������ӯ������,Ҳ�Ǿ��ʲ������ʵ���Ҫ�������ӡ���3.30��

����

����GY֤ȯ�Ĺ̶��ʲ���ת�ʺ����ʲ���ת��һֱ���ļ�֤ȯ��˾����͵�,˵��GY֤ȯ���ʲ���ת�ٶȽ���,�ʲ�����Ч�ʲ���,Ӧ���˿���ת��ά�����ȶ��ĵ�ˮƽ��̫ƽ��֤ȯ��Ӧ���˿��������,Ч�����ԱȽϸ�,������������ʲ���ģ��С,����Ч�ʽϸ��й�,Ҳ������֤ȯ��˾�������������йء�

����

����4���������Ч�ʷ�������Ч����Ҫ������ҵ�Բ���ܸ˵�����,GY֤ȯ���ʲ������ʲ�����,�ܴ�һ����ԭ��������Բ���ܸ˵����ò�����֡���ӳGY֤ȯ���侺�����ֶ��������Ե�ָ�����±���ʾ������3.31��

����

����GY֤ȯ�������������ļ�֤ȯ��˾��,����ߵ�,�����ֽ�����Ϊ����,���Ҿ�Ӫ�ֽ�������������͵�,����,�����Է��ջ��Ǵ��ڵġ���3.32��

����

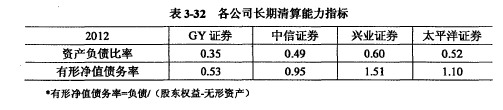

����GY֤ȯ���ʲ���ծ�ʺ����ξ�ֵծ���ʶ��ϵ�,����,���Կ����䳤�ڳ�ծ�����ϸߡ�

����(��)�ֽ���������

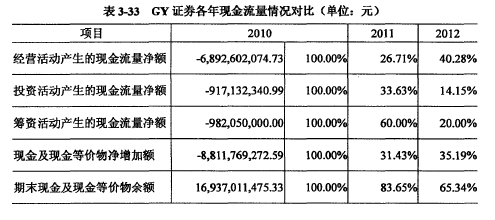

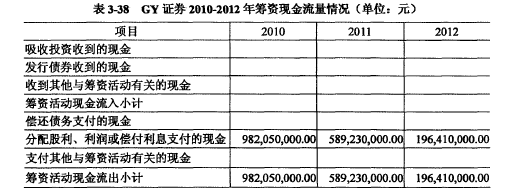

����1���ֽ��������������3.33��

����

����GY֤ȯ��������ֽ���������Ǹ���,���봦�ý����Խ����ʲ������ٶ֧�������뾭Ӫ��йص��ֽ��Լ���ҵ�����̶��ʲ��������ʲ������������ʲ�֧�����ֽ��йء�

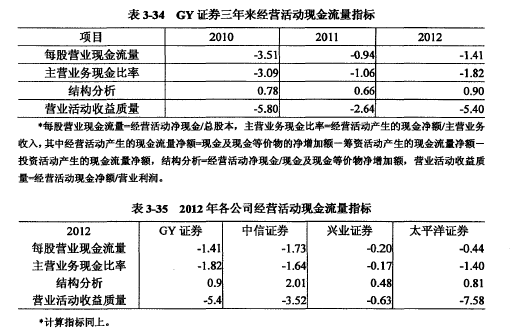

����2����Ӫ��ֽ�����������3.34-35��

����

�����ӱ�3-35��֪,֤ȯ��˾���ֽ�����,�������г���սʱ,������Ӫʱ������������,��������ҵ��չͶ�ʲ���ҵ��ʱ,���������ʽ��֧��,��ʱ��ҵ�������ֽ�������������ز��㡣

����3��Ͷ�ʻ�ֽ�����������3.36-37��

����

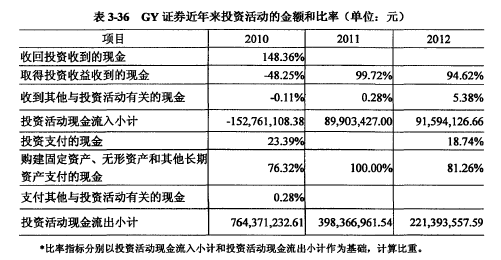

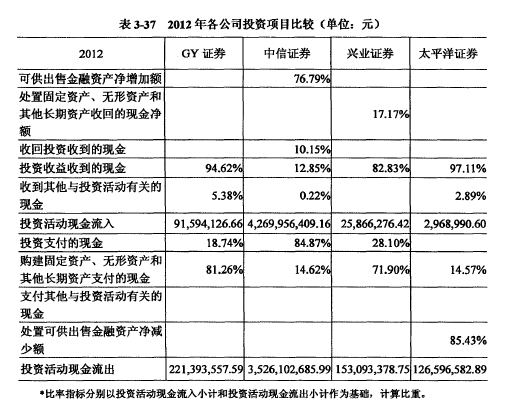

����GY֤ȯ��˾��Ͷ�ʷ�����Ҫ�ڹ̶��ʲ��Ĺ�����,��Щ���dz���Ͷ�ʡ�GY֤ȯͶ���½����ۺ��칫��¥,Ҳע�ػ�������Ӫҵ������,��Щ�ٴ�,�����ڹ�˾��Զҵ�����չ��

����4�����ʻ�ֽ�����������3.38��

����

����GY֤ȯ������û��ͨ��ֱ�ӻ���ӷ�ʽ�����ⲿ�ʽ�,��Ҫ�ij���֧�����ڷ���������������Ϣ֧�����ֽ�����,GY֤ȯ������û����Ϊ�ⲿ����,����ش�ij�ծѹ����

����

����(��)�����������

����

����1��GY֤ȯ���ʲ����ýṹ����,��������,�������ʲ����ñ����ڽ���,�̶��ʲ�Ͷ��Ӵ�,��ͳ�ʲ�(�罻���Խ����ʲ��������ʽ��)�������,������ҵ���ʲ�Ѹ������,����������ȯ��Ӧ����Ϣ�ȡ��������Ź�����,Ӧ��Ŭ����ʵ����,������ǿ��ͳҵ���Ӫ��������

����2��������ṹ��������,��������,GY֤ȯ�������Ѽ�Ӷ��������ֲ����»�����,����2010�����������һ�롣ͬʱ,2012��Ļ�ƹ��Ʊ��,����ʲ���ֵ��ʧ�������,�������������,��������Ŀ�����������һ����˵���г�������֤ȯ��˾��Ӫ�����������ش�Ӱ��,��һ����Ҳ˵��GY֤ȯĿǰ���г��еľ�������������,ӯ�����������ȶ���

����3��GY֤ȯ�ľ��ʲ������ʡ��̶��ʲ���ת�ʺ����ʲ���ת��һֱ���ļ�֤ȯ��˾����͵�,˵��GY֤ȯ��˾���ʲ�����Ч�ʺͲ������Ч�ʱȽϵ͡�������������ҵ�������������������������,GY֤ȯ�ڳɱ������ÿ��Ʒ���,û�����ù��Ρ�

����4����Ӫ��ֽ���������,��˾Ӧ���˿���ת�ʲ���,�����ǹ�˾���������߽�Ϊ���ɡ�����ù�˾�Ŀ�������������,�����ڹ�˾��ս�Է�չ��