第二章工程机械行业发展现状与公司简介

第一节工程机械行业发展现状

一、工程机械行业概述

工程机械是中国装备工业的重要组成部分。概括地说,凡土石方施工工程、路面建设与养护、流动式起重装卸作业和各种建筑工程所需的综合性机械化施工工程所必需的机械装备,称为工程机械。按照中国工程机械工业协会统计,工程机械可以分成土运输机械、挖掘机械、工程起重机械、工业车辆、路面机械、压实机械、凿岩机械、气动工具、混凝土机械、桩工机械、市政工程与环卫机械、装修机械、钢筋及预应力机械、线路机械、军用工程机械、电梯与扶梯、专用工程机械、工程机械专用零部件等十八大类。[2]它主要用于国防建设工程、交通运输建设,能源工业建设和生产、矿山等原材料工业建设和生产、农林水利建设、工业与民用建筑、城市建设、环境保护等领域,在一个国家的基础设施建设、农业生产、工业生产中发挥着不可替代的作用。

工程机械行业是技术密集、劳动密集、资本密集型行业,具有多品种、小批量的生产特点。经过50多年的发展,中国工程机械行业基本形成了一个完整的体系,不仅建立了包含工程机械18个大类、4500多种规格型号产品的生产能力,而且具备了自主创新、对产品进行升级换代的研发能力。

2001年以来,随着中国国民生产总值、社会固定资产投资、国家基础建设投资的持续增长,工程机械行业营业收入规模、主要产品销售量、企业规模等的发展速度,保持了年均20%以上的增长率。目前,中国己成为世界工程机械生产大国和主要市场之一,工程机械产量仅次于美国、日本,位居全球第三位,国内市场总量占世界市场近六分之一。

随着国家产业政策调整和对外开放步伐加快,工程机械行业已经基本成为没有政策壁皇的完全竞争行业,民营企业和外资企业纷纷进入该领域。截止2011年,我国工程机械行业固定资产达到864亿元,职工33.85万人,年营业收入在2000万以上的规模型企业数量达710家,形成了国有、外资、民企三分天下的格局[3】。以徐工、中联、厦工、柳工等代表的国有企业,借助丰富的行业经验、多层次的产品群以及主打产品拥有较高市场占有率等优势,在市场规模和发展前景上具有较大的空间;以美国卡特彼勒、瑞典沃尔沃、韩国斗山、日本小松等为代表的外资企业,凭借资金、技术、品牌优势,稳稳占据了国内工程机械高端产品市场;以中国龙工控股、三一重工为代表的民营企业,依靠清晰的产权、灵活的机制和独特的管理逐渐成为了行业的新生力量,不断提高自身的市场竞争力。

二、工程机械行业销售趋势分析

工程机械行业的市场趋势与国民经济发展、全社会固定资产投资规模、相关产业规划发展与投资力度、国家金融政策等因素密切相关[4],是一个典型的投资驱动型行业。具体地说,市政工程与房地产业、交通设施、水利与电力、矿山、港口、码头建设、物流系统的投资规模与计划等,都会影响工程机械的销售趋势。

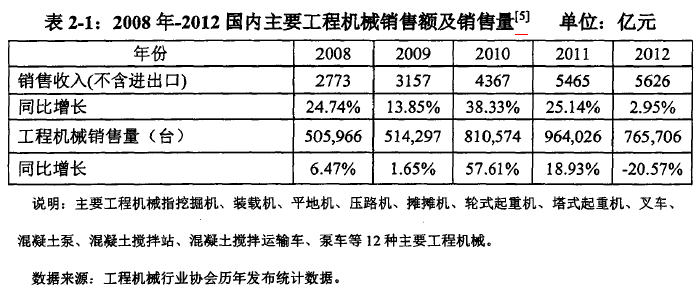

如表2-1所示,从2008年-2012年国内工程机械销售状况来看,整个工程机械行业销售同比增长呈现前高后低的态势。

2008年,工程机械行业销售额前三季度保持高速增长,第四季度则主要受国际金融危机及房地产市场低迷的影响,产品销售收入及产品销量均明显下滑。

2008年,全行业实现销售收入2773亿元,同比增长24.74%。2008年底,为了抵御全球金融危机的冲击,国家出台了一系列的剌激经济、扩大内需的重要措施,以应对外需市场的迅速下滑。2009年,4万亿元投资计划的实施将工程机械带入了高速发展期,工程机械行业当年实现销售额约为3157亿元,同比增长13.85%。

2010年,我国工程机械行业延续了 2009年的发展态势,在政府加大基建投资、推进城镇化建设等多种政策叠加效应的作用拉动下,实际销售总量超过81.05万 ‘台,比2009年增长57.61%,实现销售额4367亿元,同比增长38.33%。

到了 2011年下半年,4万亿元投资热度过后,国内经济增长速度开始放缓、社会固定投资总额增长率明显下降、工程机械市场工程保有量快速上升,使得国内整个工程机械行业增长动力不足、呈现疲软态势。2012年,工程机械行业受下游行业景气度低迷影响,延续了 2011年下半年的下行趋势,陷入低迷态势,并在销售量上首次出现了负增长。

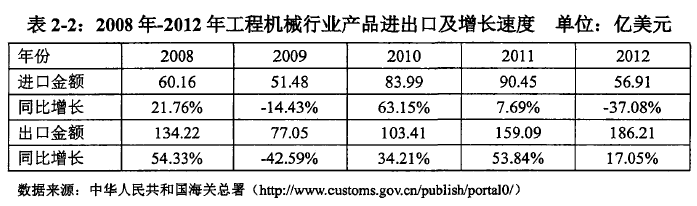

从进出口贸易状况来看,如表2-2所示,根据海关总署统计的数据,2012年工程机械出口量再创新高,出口额186.21亿美元,同比上升17.5%,其中进口额贸易顺差129.30亿美元,比2011年扩大了 60.66亿美元。但在2011年出口连续高速增长之后,2012年以来出口增幅明显下降,尤其是从下半年开始,出口额增幅明显下降,到四季度出现各月出口额同比下降。全年累计出口额己经从上半年的累计增幅36.9%,下降到14.5%。海外市场需求低迷开始在工程机械行业显现,为今后工程机械产品出口带来阴影。

三、工程机械行业销售前景不容乐观

在2011年以前,工程机械行业经济运营呈现高速发展态势。2012年以来,国内外经济环境的恶化并未得到改善,工程机械市场需求疲软已成为实事,尤其是政府为了应对2008年金融危机,推动的4万亿经济刺激计划,虽然将工程机械行业推向最高峰,但对国内市场过度透支,使得整个行业将步入漫长的下行通道。

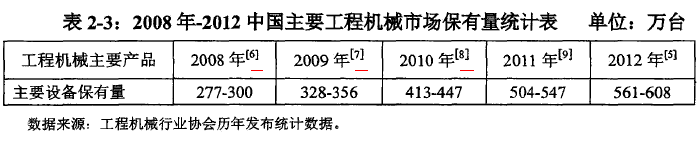

如表2-3所示,在工程机械高速增长期间,国内工程机械厂商疯狂促销,导致中国工程机械主要产品保有量从2008年底的277万台-300万台[6]上升到2012年底的561万台-608万台[5],5年间翻了一倍有余。而工程机械不同于其他资本品,其使用寿命大多在10年左右,一些大型机械设备使用寿命甚至可以达到20年。国内高额的工程机械市场保有量,将成为影响工程机械行业未来的销售量增长的重大障碍,加上出口状况也呈现下滑态势,工程机械行业销售前景不容乐观。

第二节公司简介

一、三一重工概况

三一重工股份有限公司由三一集团投资创建于1994年,公司总部位于湖南省长沙经济技术开发区。2003年7月3日,三一重工在上海证券交易所成功上市(股票代码:600031,股票简称:三一重工)。

自三一重工股份有限公司成立以来,年均销售收入增长速度达50%以上,2011年7月,三一重工以215.84亿美元的市值,入围FT全球500强,成为唯一上榜的中国机械企业。2012年,三一重工股份有限公司实现营业收入468.31亿元,净利润56.86亿元。

三一重工主要从事工程机械的研发、制造、销售,是中国最大、全球第五(2013年排名)的工程机械制造商。三一重工的产品包括建筑机械、筑路机械、起重机械等25大类120多个品种,主导产品有液压砖机、制砖机、免烧砖机设备;混凝土输送粟、混凝土输送粟车、混凝土搅拌站、筋青搅拌站、压路机、摊铺机、平地机、履带起重机、汽车起重机、港口机械等。

三一混凝土输送机械、履带起重机械、旋挖钻机己成为国内第一品牌,混凝土输送菜车、混凝土输送菜和全液压压路机的市场占有率居国内首位,菜车产量居世界首位,是全球最大的长臂架、大排量泵车制造企业。

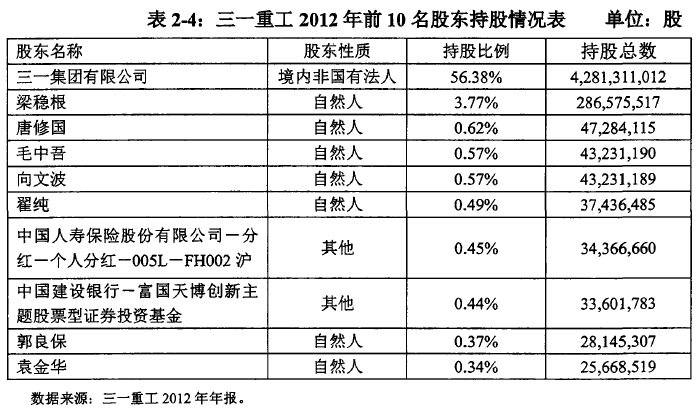

从股权结构来看,三一重工是一家民营企业,其实际控制人为梁稳根。梁稳根持有三一集团有限公司58. 24%的股权,间接持有三一重工32. 83%的股权,梁稳根还直接持有三一重工3. 77%的股权,合计持有三一重工36. 60%的股权。三一重工2012年前10大持股股东情况如表2-4所示。

二、中联重科概况

中联重科股份有限公司创建于1992年,是建设部长沙建设机械研宄院体制改革孵化出来的新型高科技上市公司,2000年10月在深交所上市(上市股票代码:000157,股票简称:中联重科),2010年12月在香港联交所上市(上市股票代码:01157.HK,股票简称:中联重科)。中联重科注册资本金为77.06亿元,员工人数约3万余人,2012年实现收入480.71亿元,净利润60.11亿元。

中联重科主要从事建筑工程、能源工程、环境工程、交通工程等基础设施建设所需重大高新技术装备的研发制造,生产具有完全自主知识产权的13大类别、86个产品系列,近800多个品种的主导产品,为全球产品链最齐备的工程机械企业,其中混凝土机械、工程起重机械、建筑起重机械、环卫机械、锡条锯床都居于行业龙头地位。

中联重科的发展采取外延式发展与内源式发展并重的策略。先后收购了湖南机床厂、浦沉集团、英国保路捷、陕西新黄工、湖南车桥厂、华泰重工、中标公司、意大利CIFA、常德信诚液压等公司,并于2007年整体收购母公司建机院的经营性资产,实现了整体上市。目前,中联重科在中国湖南、上海、陕西、广东以及意大利米兰等地同时生产经营。除现代化的自动化生产线和加工设备外,中联重科还拥有非常完善的销售网络和比较强大的服务体系。

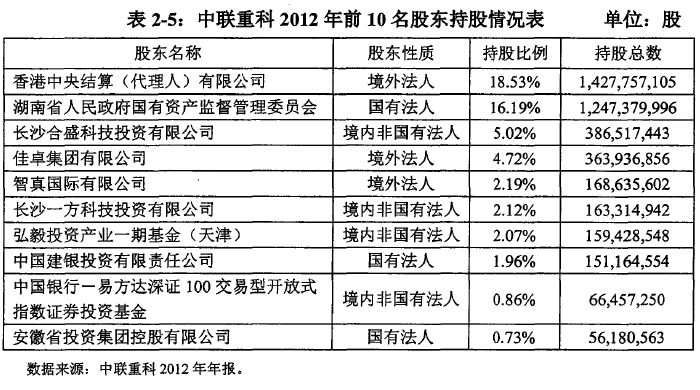

如表2-5所示,从股权结构来看,中联重科为国有参股企业,湖南省国资委持有中联重科16.19%的股份,成为第一大股东,其他股东持股较为分散。

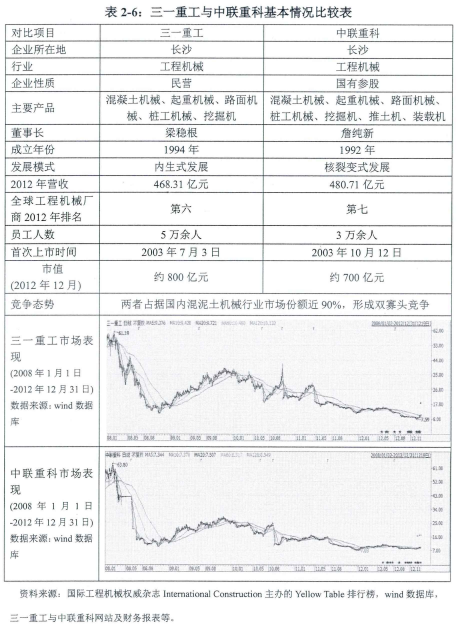

三、三一重工与中联重科基本情况比较

国内工程机械两大巨头三一重工与中联重科同处长沙,隔湘江而望,历经近20年的角逐,见证了中国工程机械行业的成长与变革。三一重工与中联重科,有太多相似之处:两家公司的诞生,只相差两年;两家掌门人的年龄,仅相差一岁;同城、同行业、同为行业翘楚;产品高度重合,主营产品线极其相似;企业规模、市场表现都非常接近。下面对两家公司做直观的比较如表2-6。