第四章三一重工与中联重科财务报表三维分析

第一节利润表的三维分析

一、三一重工与中联重科重要项目概述

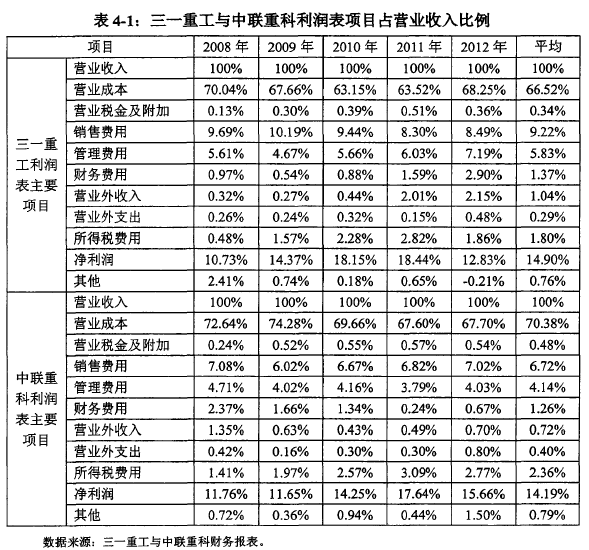

表4-1显示了三一重工与中联重科2008年-2012年财务报表中的利润表主要项目占各自营业收入的比例。根据比例可确认两者利润表的主要项目是销售收入、营业成本、销售费用、管理费用、所得税与营业税及其附加,所以这里我们重点分析这六项的变动状况及其原因,而资产减值损失、投资收益、公允价值变动等项目合计在“其他” 一栏中列示。

二、营业收入分析

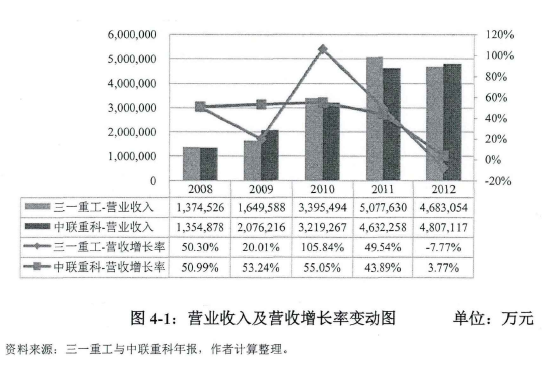

如图4-1,2008年底的4万亿经济刺激计划与国内经济高速增长,为三一重工与中联重科的业务增长带来了良好的发展契机,两者2008年-2012年的年均复合增长率分别达到了 27.78%、28.82%。进入2012年,受工程机械行业设备保有量不断上升、国家固定资产投资增长趋缓等因素的影响,三一重工与中联重科业绩增长均出现不同程度的下滑,其中三一重工甚至出现了首次负增长。

比较三一重工与中联重科2008年-2012年营业收入,可以发现两者营业收入总额非常接近。从增长趋势来看,两者的营业收入处于交替领先的态势——2008年三一重工高于中联重科,2009年中联重科反超三一重工,2010年-2011年三一重工又领先于中联重科,2012年中联重科又出现了反超。

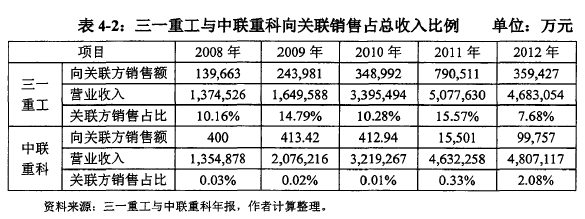

虽然三一重工与中联重科的营业收入总额相近,但是运营模式不同,可能会导致其营业收入的质量产生重要影响,因而在比较分析财务报表的过程中应当予以充分关注。三一重工的按揭销售方式与融资租赁销售方式都是与关联方合作来完成的,而且通过这两种销售方式销售的产品占比超过60%,所以其收入中通过关联交易完成的金额较高。如表4-2所示,三一重工2008年-2012年向同系的关联方销售额约占其营业收入比例为1()%-16%,相比之下中联重科很少通过关联交易来完成销售。

三、营业成本分析

2008年-2012年三一重工的营业成本占营业收入平均比例较中联重科低3.86%,其中2008年-2011低约2.60%-6.51%之间,2012年三一重工反而高于中联重科0.55%。本文认为,两者的发展策略不同可能是导致上述成本差异的重要原因。事实上,三一重工的发展模式是“内生式发展策略”,其通过购入土地、新建固定资产,纵向拓展整合产业链,原材料和零配件大多自制,生产链相对于中联重科要长,使其营业成本相对较低。而中联重科采用的是“核裂变式发展策略”,其通过收购扩张,并没有在自己的零件制造上投入太多的资本,更多的零配件是通过外部釆购,使得营业成本要略高于内购模式。

披露的年度财务报告中并没有直接说明发展策略的差异,但通过成本结构比较可以间接证明两家公司策略的不同。如表4-3所示,两家公司的成本由原材料及其他部件成本、直接人工成本、折旧与摊销、其他等四项成本构成。比较四项成本细项占营业总成本的比例,可以看出三一重工的原材料及其他部件成本比中联重科低,而直接人工成本、折旧与摊销要高于中联重科。如前所述,正是由于发展策略的差异,三一重工生产链要长于中联重科,使其固定资产投入、直接人工成本比例要远高于中联重科。如表4-4所示,从比较两者生产员工占总员工比例的角度来看,三一重工生产人员占总员工数的比例为58.11%,这要比中联重科高出近10%,也可以说明两者发展策略的差异对成本结构产生了重要影响。

此外,三一重工的内生式发展策略,使其生产链较长,在2012年国内工程机械行业增长速度大幅度减缓、中国跨过刘易斯拐点导致用工成本大幅度上升的经济背景下,使其丧失了营业成本低的优势。

四、销售费用分析

如图4-2所示,从销售费用比较来看,三一重工的销售费用占营业收入的比例在8%-10%左右,而中联重科的销售费用占销售收入的比重仅为6%-7%左右,远低于三一重工,这与两者的运营模式息息相关。

三一重工以融资租赁方式销售产品是与关联方康富国际和湖南中宏合作,这种运营模式需要将融资租赁的利润以销售费用的形式支付给康富国际与湖南中宏;同样,其银行按揭方式销售产品是委托关联方湖南中发与昆山中发办理,其支付的销售拥金也需要包括湖南中发与昆山中发的利润。而中联重科通过子公司完成融资租赁方式销售与银行按揭方式销售,则无须支付额外的佣金。

从三一重工的销售费用构成来看,销售拥金是其销售费用中的最大项目。2011年-2012年其销售费用中的佣金支出分别为15.65亿、16.82亿,占销售费用比例分别为42.31%、37.11%。从中我们不难理解三一重工销售费用与销售费用占营业收入比例高于中联重科的原因。

五、管理费用分析

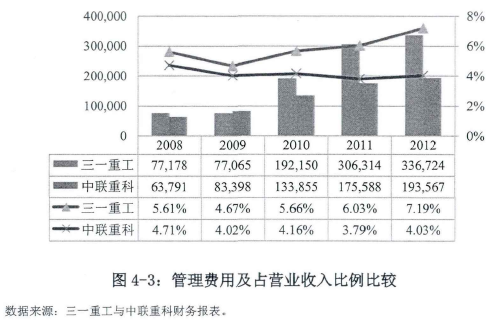

如图4-3所示,三一重工2008年-2012年的管理费用及管理费用占营业收入的比例都要高于中联重科,这是三一重工产业链长所致。

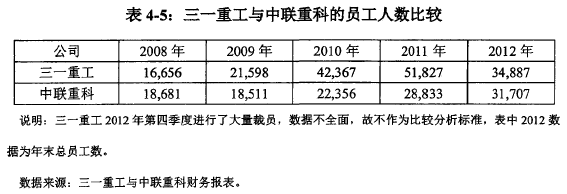

制造业的管理费用一般与企业员工总数成正比,由于三一重工与中联重科的产品结构极其相似、营业规模也非常接近,通过两家公司员工总数的比较,可以很容易地分析出管理费用存在差异的原因。如表4-5所示,2008年末,三一重工、中联重科的在职员工数分别为16656人和18681人,差异并不明显。但在随后4年,三一重工员工数上增至2011年末的51827人,同期中联重科年末在职员工数仅为28833人;从人力成本来看,伴随中国跨过刘易斯拐点,人工成本持续上升,2011年三一重工4.6倍的人员增幅带来却是5.5倍的薪酬支出,2012年前三季度,三一重工的薪酬支出同比增幅依然高达37%,远超同期中联重科25%的增幅。所以三一重工产业链较长导致了管理费用及占营业收入比例高于中联重科。

六、所得税、营业税金及附加分析

从所得税来看,中联重科年报显示,该公司从2000年10月至2007年9月以当地转制企业身份,免征企业所得税,此后则享受高新技术企业15%的企业所得税优惠税率;三一重工在1998年7月至2000年6月,以国家火炬计划重点高科技企业身份,免征企业所得税两年,此后一直按照15%的税率缴税。由于三一重工通过部分子公司与外资合股的手段,取得了部分子公司10%-12%不等的所得税率,三一重工的所得税负担比中联重科略低1%左右。

从营业税金及附加来看,2012年融资租赁销售方式依然是缴纳的营业税,运营模式的差异使中联重科的营业税金及其附加略高于三一重工。

七、利润表结构比较分析小结

通过以上对比分析可以得出以下结论:

第一,两家公司的收入规模、利润率非常相近,中联重科有赶超三一重工的趋势。三一重工的营业成本低于中联重科,而销售费用和管理费用占营业收入比例都比对手高约1%-3%,使得两家公司的主要成本和费用的比例相近,是利润率相近的原因。

第二,由于运营模式与扩张策略的差异,两家公司在营业成本、管理费用、销售费用分布比例不同。

第三,由于两家公司的运营模式存在不同,三一重工有10%-15%的销售收入是通过向关联企业销售完成的,而中联重科关联销售相对较少。

第四,从税赋来看,三一重工低于中联重科。在所得税上,三一重工是民营企业,中联重科为国有企业,三一重工在合理避税方面具有优势;在营业税上,两家公司运营模式差异使三一重工营业税额较低。

第二节资产负债表的三维分析

一、三一重工与中联重科资产负债概况比较

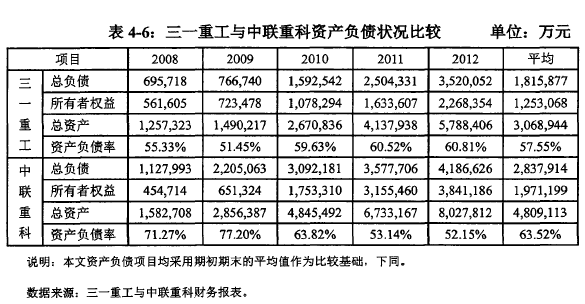

如表4-6,两家公司历年营业收入相差不大,但从资产总额看,中联重科却远高于三一重工。从资产负债率来看,三一重工控制在60%左右,中联重科自2009年70%左右下降到2012年的50%左右。这些差异及变化与两家公司扩张策略、运营模式差异不无关系。

在资产总额方面,工程机械行业处于高速成长期,2008年-2009年中联重科主要通过大量举债来满足其高速成长对资金的需求,这是其资产总额高于三一重工的主要原因;2010年中联重科H股上市,增加了所有者权益,进一步扩大了其资产的总额;中联重科完成融资后,在2010年-2012年开始大量使用融资租赁方式销售,融资租赁子公司在其合并报表范围内,融资租赁公司存在大量的资产额,又使其资产总额更加膨胀,这些因素使中联重科资产总额远高于三一重工。

从资产负债率来看,制造行业的资产负债率在60%左右已经属于高负债运行,三一重工的资产负债率始终稳定在60%左右,2008年-2010年中联重科的资产负债率也远高于60%。两家公司高负债运行主要有两个原因:一方面,两家公司都处于高速的成长期,5年的年平均复合增长率近30%,举债扩张实属正常;另一方面,两者都推出了低首付购机、零首付购机的激进信用销售政策,使用过度的信用销售政策必然增加其现金流的压力,最终导致它们资产负债率过高。

在2010年-2012年之间,中联重科的资产负债快速下降到较为合理范围,原因在于其筹措资金方式的改变。2008年-2010年三一重工、中联重科都是通过长期借款、短期借款、长期债券等方式进行筹措资金。2010年,中联重科通过增加股权方式降低了资产负债率;2011年开始,中联重科采用无追索保理等方式,将债权转化为现金,同时减少长、短期借款,缓解运营模式所造成的资产增加、资产负债率高的问题。

以2011年为例,中联重科使用联合租赁、无追索保理、直租方式等方式中止确认长期应收款与应收账款获取现金共计149.43亿元,如果公司全部采用长 t期借款方式获取149.43亿元现金,则其2011年的资产负债率将会是61.65%,对资产负债率的影响比例高达8.51%。通过无追索保理等方式来优化资产负债结构,使中联重科的资产负债率快速下降到2012年的52.15%。

从资产负债风险控制方面,三一重工一直处于高资产负债率运营状况,而中联重科更加灵活地运用筹资方式降低了资产负债率。从资产负债率上看,中联重科这两年的表现优于三一重工。

二、资产结构分析

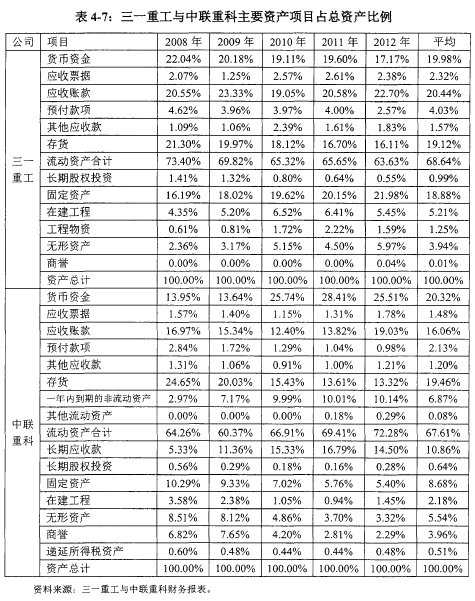

如表4-7所示,比较三一重工与中联重科资产负债表中的资产主要项目结构状况,可以发现二者在应收账款、应收票据、长期应收款、一年内到期的非流动资产、货币资金、固定资产、无形资产、商誉等方面有大的差异,下面针对各个项目逐一展开分析。

(一)应收账款、应收票据分析

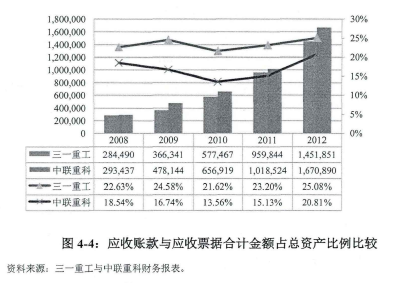

如图4-4所示,由于工程机械行业普遍使用信用销售,三一重工与中联重科都存在高额的应收账款与应收票据。从应收账款与应收票据合计金额绝对值来看,两家公司相差不大;从应收账款与应收票据合计金额占总资产的相对比例来看,三一重工要远高于中联重科,这是中联重科资产总额要远高于三一重工所致。

2008年-2012年两家公司的应收账款与应收票据合计金额呈现逐年上升态势,一方面与两家公司销售额快速上升相关;另一方面,2011年工程机械行业销售状况下滑,两家公司都采用零首付、低首付的信用政策促销,致使应收账款与应收票据总金额大幅上升。以三一重工为例,其2011年按揭销售的首付比例约为20%,是行业内首付比例最低的公司,如果首付款不够,三一重工或其代理商可以为客户提供垫资服务,塾资比例可以达到50%-100%,这种策略加快了应收账款与应收票据金额上升。

(二)长期应收款、一年内到期的非流动资产、货币资金分析

但是由于两家公司在融资租赁上的运营结构不一样,所以在财务报表上的表现有所差异。从三一重工的合并报表来看,其不存在长期应收款与一年内到期的非流动资产的资产项,而中联重科这两项的合计占总资产的平均比例为17.73%。

按中联重科披露的这两个会计科目下属科目及其明细——应收融资租赁款,可以判断出这两个科目核算的金额全部由融资租赁销售产生。如果三一重工通过融资租赁方式销售未收到现金,则体现为应收账款;而三一重工通过融资租赁销售后,在合并报表中体现为长期应收款与一年内到期的非流动负债。

从货币资金来看,中联重科在融资租赁销售方式比例上升后,货币资金占总资产的比例也在逐步上升。我们也可以这样理解,制造业加金融业的模式风险更高,这使得中联重科需要持有更高的“货币资金”来防范财务风险。

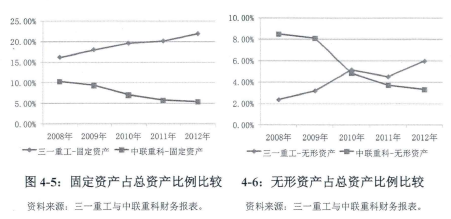

(三)固定资产、无形资产、商誉分析

如图4-5、4-6所示,从固定资产和无形资产占资产总额的比例来看,三一重工固定资产和无形资产的比例逐年上升。其中,三一重工的无形资产主要是土地所有权。自2010年起三一重工投入大量资金,购买土地使用权以扩大产能,并加大对基建和技改的投入,这种扩长策略使其固定资产与无形资产都保持了快速增长的趋势,另外三一重工的在建工程占资产总额比例上也高于中联重科。

从商誉来看,三一重工很少进行并购活动,仅在2012年因为收购Intermix公司增加了商誉4117.8万元。而2001年以来,中联重科陆续收购了英国保路捷、湖南机床、陕西新黄工、意大利CIFA等公司,特别是2008年对意大利CIFA的收购案,使其增加了大量的商誉,所以中联重科在2008年己经存在大量的商誉。

通过固定资产、无形资产、商誉的比较,我们可以看出,三一重工近年来在自身产能构建的投入较多,主要侧重内生式发展;而中联重科更新加倾向于通过收购兼并来实现核裂变式的成长。

三、负债结构分析

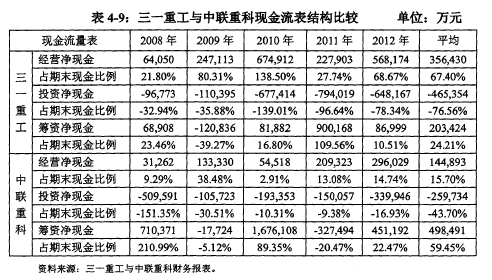

如表4-8所示,比较负债结构上来看,三一重工负债比率趋于上升,我们可以进一步比较负债细项来解析两家公司的变化趋势。

从流动负债来看,三一重工的流动负债处于先上升,后下降的趋势,中联重科处于下降趋势。2010年-2012年两家公司在应付账款、应付票据、预收账款三项无息负债上都处于下降趋势,说明其占有他人资金的能力下降。三一重工短期借款较大幅度上升,是流动负债上升的主要原因,而中联重科在此期间转变运营模式,大力扩展融资租赁业务,财务策略方面配合联合租赁、无追索保理等方式快速将债权转化为现金,改善了工程机械信用销售给厂商带来现金流紧张地被动局面,这使得短期借款与短期保理借款下降,这是其流动负债下降的主要原因。

从非流动负债来看,三一重工的长期借款到期,再续借使其处于先下降后上升的趋势,中联重科减少长期保理借款与长期借款,使其非流动负债处于下降趋势。由于运营模式的差异,在非流动负债中,存在约为资产总额2%的其他长期应付款,即中联重科通过融资租赁向销售客户收取的融资租赁保证金。

四、资产负债表结构比较分析小结

通过以上对比分析我们可以主要得出以下结论:

第一,从资产负债率上来看,两家公司的资产负债率都较高;中联重科通过H股融资、融资租赁保理、联合租赁等方式优化了资产负债率,使得这两年的资产负债风险控制表现优于三一重工。

第二,两家公司的运营模式的差异使中联重科的资产总额要高于三一重工。

第三,两家公司运营模式的不同,三一重工与中联重科如果要比较,应该合并各类应收账款总额(应收账款+应收票据+长期应收款+—年内到期应收账款)等项目进行比较。只从应收账款占总资产比例来看,中联重科低于三一重工,但合并各类应收账款总额来看,中联重科要远高于三一重工。

第四,运营模式不同,中联重科持有了较多的现金。

第五,两家公司发展策略有所不同,三一重工主要侧重内生式发展,中联重科倾向于核裂变式发展。发展策略的差异,使三一重工固定资产、无形资产、在建工程占总资产比例高,而中联重科则是商誉比例较高。

第三节现金流量表的三维分析

如表4-9所示,下面通过现金流量表主要项目及其占年末现金余额的比率来分析现金流量表的结构。

从经营性净现金流量来占期末现金比例看,三一重工与中联重科比例都较低,这与两家公司都使用了大量的信用销售有关。运营模式差异是中联重科经营性净现金量占期末现金比例低于三一重工的重要原因。因为在两家公司都通过融资租赁公司销售产品,融资租赁公司完成租赁业务以后,将长期应收融资租赁款以银行保理借款、有追索权保理方式等方式获得现金支付给三一重工与中联重科情况下,在三一重工的合并财务报表中表现为经营性现金流,而在中联重科则表现为筹资性现金流量。当然,在融资租赁公司是以银行无追索保理借款形式获得现金的情况下,两家公司都会体现在经营性现金流量,不会存在差异。所以2011年-2012年中联重科采用无追索保理后,其经营性现金流量得到较大改善。

从筹资活动来看,三一重工的筹资活动一直比较少,主要是向银行贷款,例如2010年的短期借款和2011年的长期借款。相比而言,中联重科则一直在进行全方位的筹资活动,除了 2008年的债券外,2010年的港股上市也是其融资的重要手段,并且自2010年之后,开始釆用保理的方式获取现金,因而中联重科的现金就一直保持着一个稳定上升的状况从筹资活动来看,三一重工的投资花费总体高于中联重科,这与两家公司的扩张策略相关。

经过财务报表的三维分析,我们对两家公司运营模式差异有了深入的理解,这些差异将在盈利能力、创现能力、价值创造能力、总风险、成长性等财务业绩方面产生什么影响呢?下面我们来比较运营模式的差异对这两家公司财务业绩的影响。