3 美国 P2P 网络借贷风险管理分析

3.1 美国 P2P 网络借贷的发展历程

国外最早的 P2P 网络借贷是英国 2005 年推出的 Zopa,目前是英国最大网贷平台,有 50 多万客户。其次是 2006 年 2 月开始上线的美国的 Prosper,然而同在加州三藩市的 Lending Club 从 2007 年 5 月 24 日开始低调登陆 Facebook 以来却成为了目前全球最大的 P2P 借贷平台1,占据了近 80%的市场份额,从 2007年成立开始,截至 2013 年 11 月,累计促成了 28 亿美元的借贷交易。然而在早期,一些投资者认为,网贷平台对贷款人的资格限制很少而且大部分借款都在三年以上,缺乏流动性。

3.2 美国 P2P 网络借贷的模式

经过国内外学者张谦研究归纳,认为目前国外三种比较成熟的 P2P 模式,分别以美国的 Prosper、英国的 Zopa 和美国的 Lending Club 及美国的 Kiva 为代表。

Prosper 和 Lending Club 是营利性 P2P 平台,而 Kiva 是非营利性 P2P 平台,个人投资者通过平台以无息贷款的形式,发放贷款给世界各地低收入者,间接帮助改善其生产生活,是公益型平台。目前 Zopa 的业务已经扩展到意大利、西班牙和日本。

3.2.1 纯平台中介模式

2006 年 2 月成立的 Prosper 为代表,以提供平台服务并收取服务费作为盈利模式。每笔交易都是以竞拍的方式来确定。贷款人设定一些借款要求,由投资人进行压低利率来竞拍,最后将竞拍成功的投资人打包成一个贷款项目给贷款人。

交易过程中,Prosper 全程负责所有环节,包括借贷双方信息收集及贷款的发放等,确保安全、公平的交易。Prosper 是单纯的中介,不承担坏账风险,所有的风险评估、利率制定、资金到期都是贷款人自己完成,所以美国完善的社会信用体制是支撑该模式的重要支柱。

3.2.2 复合型中介模式

Zopa 是 P2P 网络借贷平台的创始者,2005 年 3 月成立于伦敦,目前已进入美国、日本及意大利市场。与 Prosper 不同的是,Zopa 为了保证安全,引入风险评估机制,根据实名认证,Zopa 考察贷款人并根据划分出的信用评级给予贷款额度及是否贷款。同时通过要求投资人把资金平均分配给 50 个贷款人来分散投资风险。

Lending Club 起步于 2007 年,最早通过 Facebook 社交圈来做推广,因此取名为Club。通过两轮融券后,Lending Club 转型为网贷公司,虽然起步晚于 Prosper,但由于主动向美国 SEC 申请注册1从而在 2008 年的金融危机后占据了先机,发展迅速。与 Prosper 的不同之处除了更重视信用记录外,利率定价也摒弃了一对一竞价投标方式,而是根据不同用户的信用评级,由 Lending Club 网站给出固定利率及固定期限,大大增加了交易的效率及成功率。

3.2.3 非营利公益模式

Kiva 成立于 2005 年 10 月,是一家非营利的公益平台,它设置了“零利率”贷款给发展中国家的低收入者,帮助他们改善生活。Kiva 对经过小额金融机构仔细审查后提供的借款人发放贷款,并通过小额金融机构提供的借款人还款的信用度来对小额金融机构进行评级,以确定是否暂停小额金融机构的合作。

3.3 美国 P2P 网络借贷的风险管理

本文以美国最大的两家 P2P 平台 Lending Club 和 Prospero 为案例分析美国P2P 网络借贷平台的风险及风险管理内容。

3.3.1 目前存在风险

即便在美国这样信用体系完善、适用的法律法规较全、P2P 平台的中介性质下,仍存在一定的业务风险。

(1)信用风险:投资人购买的收益权凭证没有任何抵押或担保,若有借款人违约,很难拿回本息。

(2)操作风险:美国的 P2P 平台采用线上网络操作,线下通常不会核实借款人信息而存在信息不准确的情况。一旦借款人违约,投资人只能依靠 P2P 平台或第三方收款机构追讨投资款,无法亲自追偿。(3)流动性风险:投资人认购的收益权凭证无法流通,仅限于本平台的投资人之间转让。转让范围受局限,导致不是每一个投资者都能顺利的转让凭证,流动性不强。

(4)市场风险:由于银行间利率较大幅度的降低,导致借贷人为寻求更低借款而选择提前归还高利率的贷款,而直接影响投资人的收益率。同样的,若银行间利率提高,收益权凭证的价值也相应缩水。

(5)法律风险:由于 P2P 网络借贷是一种新兴的金融形式,法律制度还不够完善,比如监管机构对收益权凭证的收益有不同的税收解释,有可能会导致投资人的税务损失。

鉴于以上美国 P2P 仍存在的风险内容,以 P2P 业务的监管又缺乏先例可循,因此美国当局也一直在寻找监管的效率与成本之间的平衡点,对 P2P 行业的监管也尚未达成共识。

3.3.2 基本风险管理

P2P 网络借贷在业务过程中涉及大量金融监管机构监管,这是由美国的监管体制决定的。在美国,监管特征就是以行业监管,不是以机构监管。比如美国证券与交易委员会(SEC)认为 P2P 平台出售的收益权凭证属于证券产品,就可以要求 P2P 公司必须先进行证券产品注册才能开展业务。因此,在基本风险的管理上,美国 P2P 适用多种法律依据及完善的信用体系。

(1)适用法律在美国,各州司法独立,各州有权决定 P2P 业务在本州是否被允许开展。同时,根据P2P 借贷中涉及的一些行为,与某些法律有关,就应受到相应法律的制约。比如P2P 开展的是金融服务,那就必须遵守《真实借贷法案》(Truth-in Lending Art)中信息披露权利、《公平信用报告法》(Fair Credit ReportingAct)中经许可的用途才能获得消费者的信用报告条例、《克 - 里奇- 比利雷金融现代化法案》(Gram-Leach-BlileyFinancial ModernizationAct)中的金融隐私条例、《银行保密法》(Bank SecrecyAct)中要求平台和第三方银行执行反洗钱程序,确认消费者身份。

(2)信用要求美国的信用体系已经相当成熟,信用记录无所不在,信用的累积用信用积分来表示,这是一个长期的累积过程,很难在短时间内造假,因此信用积分具有很高的可信度。在 Lending Club 平台上对借款人的条件之一就是信用积分不少于660 分,Prosper 的要求是不低于 640 分。由于这个信用体系是政府和公民都认可的,因此美国的 P2P 才能得以以一种纯粹中介平台的形式存在。

(3)监管措施①政府监管美国监管体制对于消费者保护主要关注以下三个方面:所有消费者公平对待(主要是投资者)、消费者的隐私保护(主要是借款人)、消费者意识和教育(借款人和投资者双方)。

美国政府责任办公室(GAO)于 2011 年 7 月 7 日提交了关于 P2P(Person-to-Person Lending)的报告《Person-to-Person Lending, New RegulatoryChallenges Could Emerge as the Industry Grows》,报告中向美国国会提出了两项适合 P2P 行业监管的可行性方案:第一种方案是维持现在按行为分多部门分别监管、州与联邦共同管理的监管架构,包括 SEC、FTC、CFPB 都会参与到其中。

对放款人的保护是通过联邦和州的证券登记与强制信息披露条款,对借款人的保护主要是通过消费者金融服务和金融产品保护相关条例;第二种方案是将各部门、联邦和州的职责集中在一个单独的部门,来统一承担保护放款人与借款人的责任。

两种方案各有优缺点,差别主要是对投资人保护的方法上。由于 P2P 行业正在高速发展期,不断会有新产品或新服务产生,对于监管就有新的挑战,因此也更难判断哪种方案更适合未来的发展。

②民间门户网站在美国,Lend Academy 的博客带领着很多投资客及借款人步入 P2P 这个领域,并最终成为了 P2P 这个行业中最值得尊敬的专家网站。它是投资者可靠的信息来源,也是投资者的教育之家,让公众尽可能多的真实的了解 P2P 借贷行业,成为最好的布道者。在监管当局尚未界入监管及监管早期,这种形式的存在很大程度上起到了信息披露的作用,用市场的眼睛做到了监管的工作,是法制监管的有效且必要的补充。

3.3.3 特定风险管理

美国的 P2P 平台在完善的信用体制及明细的监管体制下,对 P2P 平台的特定风险管理也起到了约束和规范的作用。

(1)产品定义美国监管部门在早期就将 P2P 网络借贷定义为“证券化”产品,放款人在法律上被界定为购买证券产品的投资者。界定了产品性质,也就明确了法律地位,使得 P2P 的监管有据可循。

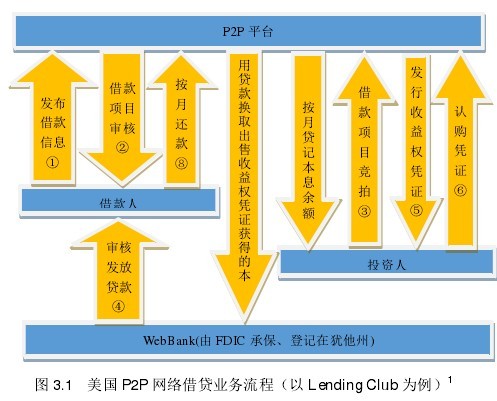

(2)业务流程借款人在 P2P 平台上发布借款信息,投资人对借款项目进行竞拍。P2P 平台对借款人及项目进行审核。如果有足够多的投资人竞拍了借款项目,达到借款项目的全额,且借款项目通过了 P2P 平台的审核,则该笔借款成立。P2P 平台设立相应的收益权凭证,投资人购买凭证实现投资,但借款并不是投资人直接打给借款人,而是通过银行来发放。P2P 平台有独家权力按月取得借款人的还款,扣除相应管理费及其他费用后,给投资人账户贷记本息。流程中有投资人、借款人、平台和第三方银行四个主体,平台不直接管理资金,借贷双方也不是借贷关系,而是权证认购,投资人需承担投资风险,而规避了平台的担保风险、银行也没有贷款风险。【图3.1】

(3)资金结算投资人和借款人的资金并不转入 P2P 平台公司的账户,而是在特别托管的银行客户的实名账户里,P2P 平台只是做借贷余额登记,无法直接接触到客户资金,也不可能挪用资金(张宏,2013),规避了平台的违约风险。

(4)借款条款美国 P2P 业务的借贷条款是标准化的。首先借款利率是由 P2P 平台根据借款人的信用评级、借款金额和借款期限等因素预先设定的;其次借款的类型是单一的,都是小额借款,一般用于偿还信用卡、购买汽车、房屋装修等个人用途。平台不向投资人提供担保也不需要借款人提供抵押或担保。;再次,还款方式单一,即按月等额本息还款。

(5)风险控制首先是资格要求:借款人和投资人均需注册为平台会员,借款人如果要借款,必须满足相应条件,通过信用审核;投资人则需满足最低收入或资产要求。

其次,提示投资人进行分散投资,有效分散风险。要求借款人一笔借款到期后距离申请第二笔借款不得少于 6 个月,以避免借款人以此来周转贷款。

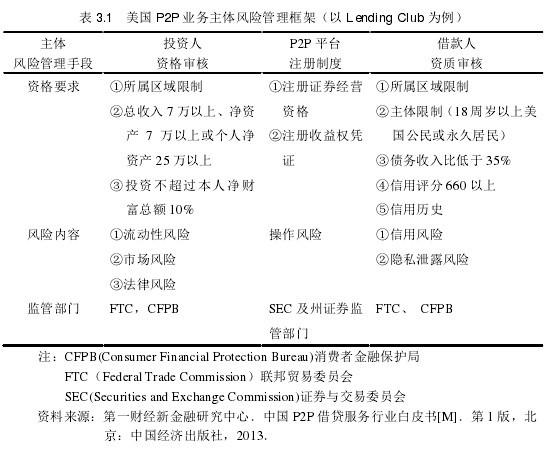

再次,用证券形式登记收益权凭证来解决投资人信息不对称风险。因为登记为证券产品后,SEC 对 P2P 借贷的监管重点就是关注公司的信息披露,审核凭证的发行说明书和相关材料是否满足法定要求,并公布这些对投资者的决定有重大影响的信息。如果因为发行说明书的披露信息有错误或有误导,投资者可以寻求证券法律的保护,用法律手段追偿损失。【表3.1】

在美国这样活跃的创业市场里,用了八年的时间才只有两家 P2P 公司崭露头角,但这并不妨碍美国的 P2P 发展成为业界的典范,这其中有两点原因:一是证券化模式,强制信息披露;二是在成长过程中监管部门及早介入,定下规范。正是基于这两点,虽然两大公司在监管介入时付出极大的注册成本,高昂的注册费(lending Club 付出了 400 万美元)也阻挡了 P2P 平台(包括英国的 Zopa)在美国的大规模设立。却为有能力及创造力的公司提供了规范之路和良好环境,也为引入风投提供了良好的声誉,促进了行业的良性发展。