������һ�� ��Ӧ�����ڸ���

����һ����Ӧ�����ڵĸ���

��������Σ�����������ĶԽ��ڰ�ȫ������˼��,�����г�������ս,�������շѵȵ��µ������������й�����ҵ���г�Ϊ��ʸ֮��,��������Ҳ����ʩչ����������,�ڷ���Ʒ�����ȷ�����в������ƺʹ��¡��ڴ˱�����,��Ӧ�����ڳ�Ϊ������ҵ�����µ����������㡣��ν��Ӧ������,��ָ��ҵ���ж�һ����ҵ�ĵ�����ҵ�������ζ����ҵ�ṩȫ��ķ���,����ʵ���ض���Ʒ���ױ������Թ�Ӧ���ϵĺ�����ҵ������״��Ϊ����,����ҵ��Ľ�����Ϊ���ܲ�����ȷ����δ�����ֽ���Ϊ�����ʽ�,������صĶ���������ʩ��:Ӧ���˿�,Ԥ���˿�ʹ����Ϊ��Ӧ��������ҵ����������С��ҵ�������ʡ�

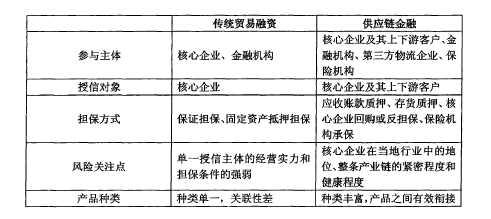

������Ӧ�����������ڴ�ͳó������,���߶�����ó�ױ�������ʵ��Ϊ����,ǿ��������Դ���Գ���,�������ڲ������塢���Ŷ�������ʽ�����չ�ע��Ͳ�Ʒ����ȷ���������ŵ�����,����±�:��1��

����

����������չ��Ӧ�����ڵ�����

����(һ)��Ӧ�����ڶ���ҵ���о�Ӫ������

����1������������еĽ��ڷ���ˮƽ

�����ڹ�Ӧ������������,�������п������������ҵ���������еĸ�������,������������ҵ�������̵ĸ������ڵľ���Ľ��ڷ��������ṩ����,�����Ƴ�ԭ�������ʡ�������ʡ�װ��ǰ(��)���ʡ������ڱ��������ñ�֤�ȶ��ֲ�Ʒ�ͷ���,ʹ����ҵ�����������,���ܹ��ڰ������ճе������ʷ�Ʊ�������˿���յȷ����ñ�����

����2���������÷���

��������ͨ������ҵ������ȫ�̼��,����Ϣ�����ʽ�����Ч����,��������ҵ����������ҵ��ϵ��һ��,ͨ������ҵ��Ӧ�����ʵĿ���,����һĿ����ҵת����ҵ�����ν��ܹ�������ҵ������,������Ч�����Ŵ�����,��֤�ʽ�İ�ȫ�ԡ�ͬʱ,�������ж���,��Ӧ����������Ҫ�Ȳ�ҵ���ϵ�����ҵ����ǿ,�����ṩ�������������������Ź�Ӧ������仯����̬����,����ʱ�������ŷ���,����:��“����ʽ”��Ӧ��������,���пͻ�����ȡ�ö�����,���������̲�ȷ���Խϴ�,�ɽ������ϸ������ƴ����ܶ�,������ኹ�ԭ���ϡ��������̵�ʵ���Խ���,���ŷ�����֮����,���ʵ��¸�����,���Ӵ����ܶ

����3�����ڷ�������������ҵ�ͻ�Ⱥ��

�������п�չ“��Ӧ������”ҵ��,����Ϊ���п������µ���ҵ�ͻ�Ⱥ��,��Ҫ���������������ڶ�����ʿͻ�����ȥ,����ʵ�д�ͻ�ս��,�ص�����ͻ�,�����Ŵ����Ź��ڼ���,�����˴�����չ��ȼ���,��������ֽ������ʽ��ֵ��ƥ������⡣ͨ���ṩ“��Ӧ������”����,������ɢ���Ŵ�Ͷ��,Ϊ��С��ҵ�ṩ�˹㷺�Ľ��ڷ���,�ı��˹���������һ��ͻ��ľ���,�����Է���һ���ɳ������е�������С��ҵ�ͻ�Ⱥ,�Ӷ��ܹ��ı����жԴ�ͻ�����ȹ��ߵ���״,������������Ķ����ɵ�һ��ҵ��Ϊ��Ӧ������,Ҳ��Ϊ���д���������г�������ر�����������ͨ������С��ҵ��������Ϣ���ij��ڸ��ټ��,�ܹ��Ƚ��������ҵ��ʵ�ľ�Ӫ����,���ڷ��ֺ��������������ʿͻ�Ⱥ�塣

����

����(��)��Ӧ�����ڶ���ҵ��Ӫ������

����1�������ڽ����С��ҵ��������

�����ڹ�Ӧ������������,��Ӧ������ģʽͨ��“���ú�����ҵ����,�̻���ҵ���,�û�Ӧ���˿�”������·��,��������С��ҵ“����������ת�ʽ�ȱ����Ӧ���˿���������������”�Ĵ������ϰ�,�Ӷ������ڽ����С��ҵ����������

����2���ʽ����о��пɿ���ʹ�ü�ֵ����ֵ��ֵ

������Ӧ���ϼ�ֵ��ֵ�Ļ��ںܶ�,����ߵļ�ֵ�ر���Ҫ��Դ�ڸ߸���ֵ�����Լ�ȷ�����ն˲�Ʒ���ڹ�Ӧ����Ʒ��̬���ϱ仯��ͬʱ,����“���ڹ�Ӧ��”ͨ��Ϊ��С��ҵ�������ʺͷ���,ʵ����ȫ�̲���������ѭ��,ͬʱҲ�����˺�����ҵ�����������ۡ���Ϊ������ҵ������ѹ����������,�ӹ�Ӧ��������ֵ�IJ���ֱ�ӻ���,ʵ��“�ͳɱ�����”����“��ɱ�����”��ͧӦ���ϵ�“����”�ж��������ʽ���������,�ƶ��˹�Ӧ���ϵIJ�Ʒ����,ʵ�ִӵͶ˲�Ʒ��߶˲�Ʒ��ת����������������Ӧ���е������β�ƷҪЧ��,��߲�Ʒ�ĸ���ֵ�ͺ��ľ�����,�ڼ�ӵ�Ϊ������ҵ�������������ͬʱ��ֹ���ʽ�ij���,������ʽ������Ч�档

��������������Ҫ��ҵ�������й�Ӧ�����ڲ�Ʒ���ܼ��Ƚ�

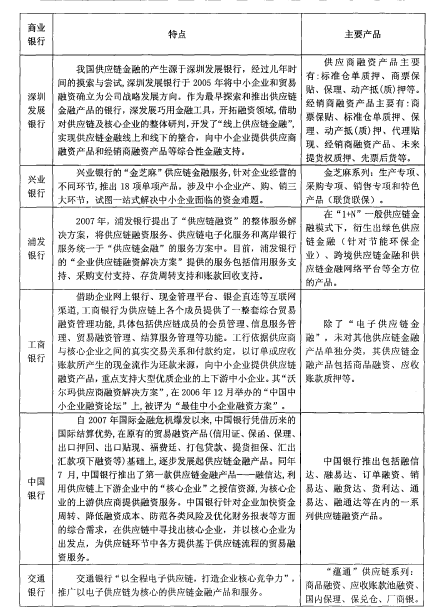

������Ӧ������Ŀǰ�Ѿ���Ϊ��������ҵ��������Ҫ��һ��ҵ�������㡣��ֹ��2008��,ȫ������50����������46������ҵ�ṩ��Ӧ������,����2007���,ֻ��һ���ȫ��������Ϊ��ͻ��ṩ��Ӧ�����ڲ�Ʒ��2008���°��꿪ʼ,��Ϊ�Ͼ��ľ������ƴ�����ҵ��Ӫ������ҵ���IJ��϶�,�������������һ����ҹ�,��ҵ���ж���ʵ���Ŵ�����,����Ӧ����������һ������ȴ���ֳ����ƶ��ϵ�̬��,������С���о��Ƴ��˸�����ɫ�Ĺ�Ӧ�����ڷ�����ѡȡ�����й��ƹ㹩Ӧ�����ڽ�Ϊ���͵���ҵ���н��бȽϷ���,��������±���.��2��

����

�����������,������ҵ��������С��ҵ���п�չ��Ӧ������ҵ���Ŀ�ķֻ�����,ǰ���Թ��̼��е�λ����������ˮƽ����ǿ���չܿ�Ϊ����,����־�ڹ����Ե�,��ռ�г��ݶ�,���������ijɳ��������Ǵ���������,������С�ɷ�������,����ʶ���˹�Ӧ������ҵ�����Ҫ�Լ���DZ��,�Ӵ�Ӧ�����ڸ��Ի���������Ʒ���з������ѳ�Ϊ���ǵĹ�ʶ��������ͬ�ʻ������Խ�Ϊ����,����������δ������������ģʽ�����,�Ƴ��ķ�����Ȼ�����ڵ�����ҵ�����÷���״��,�������˹�Ӧ�����ڵ����š��������,�����п�չ�Ĺ�Ӧ������ҵ���dz�������˸�����켰��ɫ,���罻ͨ���С�����������“��������”��Ϊ����;�ַ�����ץס��ҵϸ��������;�й����и�ӭ����ҵ�ʽ���������������ۺ�������

�����ġ���������ҵ��չ��Ӧ�����ڵĻ�������ս

����(һ)��������ҵ��չ��Ӧ�����ڵĻ���

����1����ҵ��Ӧ���ķ�չ�����н��ڷ������Ӧ��������µ�Ҫ�������������ҵ֮��ͨ��ĥ���γɻ���ϵ,������ҵ���Թ�Ӧ����������?�в�������,�Ӷ�Ϊ����������������ҵ��ҵ����ϵ����������ͬʱ,‘ҵ��Ӧ���ͷ������ij���,ʹ�����б���Է��չ���������Ӫ��ģʽ������֯�ܹ�������Ӧ�ĵ����ʹ��¡�������ҵ��������������ˮƽ������Э����������,ѡ����Ӧ��������������,�����е�������Ա��ҵȴ�����ܵ������Żݡ����Ź�Ӧ���ṹ���γ�,���ڶ�������Ա��Ӫ״��ʵʱ�ƿص���Ҫ,������ſ��ơ���������ʶ���һϵ���µĿ��ⱻ½�������

����2����ҵ���з�չ��Ӧ�����ڵ����Ʒ�����������ͻ���ʱ�Լ��������,��ҵ����ΪӦ���г������ı仯���ӿ�����²���,��Ϊ��������ҵ�ṩ�ʽ�֧�ֵ�ͬʱ,��������Ӧ���е���ҵ��Դ�������ھ�,ͨ�������Դ�ͻ�Ϊ���Ŀͻ��ṹ,��ɢ�ͻ����еķ���,ʹ�������̡�������ҵ�������̻����������ߵ��ʽ�����������ϵ�ڲ�ʵ������ѭ��,������ͻ���ʱ�Լ�������ơ��������Ż�ҵ��ṹ,���и�����ҵ֮��Ľ�����Ϊ���ص���Ʋ�ƷӪ������,ͨ�����չ�Ӧ����ҵ����Ϣ���˽���ҵ����ʵ��Ӫ���,��ͨ����չ������ԵIJ�ƷӪ���,���������������ҵ��ķ�չ,��������ҵ���е�ӯ��ģʽ,���ҹ���ҵ�������Ƚ��Ľ���������ת�͵�Ŀ������Ӧ���������С���ҵ����Ʒ��Ӧ�����Ի����IJ�ҵ��̬,�ﵽ�����빩Ӧ����Ա��ҵ�Ķ��Ӯ��

����(��)��������ҵ��չ��Ӧ���������ٵ���ս

����1��������ϵ����������,��Ӧ���������������ǵ��ص��Ҫ����ڽϴ���졣�ҹ�������ϵ�����ٶȸ����Ͼ��÷�չ�IJ���,�г�����������ȱʧ��ɵ���Ч�ɱ���ͬʱ,�ҹ��ڹ��ʹ�Ӧ�������д�����������ĵ�λ����ҵ������,�����ǹ��ʿ����˾�ļӹ���ҵ�Լ���֮�������Ĺ�����ҵ,Ҫ���������ʹ�Ӧ������������ȫ��Ӧ�ҹ����÷�չˮƽ�Ĺ�Ӧ�����ڵ�������ϵ����Ҫ����Ŭ��������,���ڻ�����������ҵ������ʱ�����ǵ��ص��Ҫ���нϴ���졣���ڻ���Ϊ�������ڷ���,���ǵ��ǰ�ȫ��������ӯ�����ߵ�ͳһ,���Զ����ʱ����ij���Ѻ����ʽ��������ҵ����״���ȶ��н��ϸ��Ҫ��,���������е��ۺϷ�����Ϊ��չ���ص�;������ҵ���ǵ������ɱ���Ч��֮���ͳһ,���ֽ�������ʱֻ������λ������,����ǹ�Ӧ������ӪЧ�ʺ��ʱ������ʡ�

����2����ҵ���з�չ��Ӧ�����ڴ��ڵ���Ҫ���ա��ͻ����ŷ���,������С��ҵ�������淶�����������������ʲ���ģС�����Ų��������,������������ҵ����Ϊ����ȡҵ��,������һ��Ū������,�Զ�����Ѻ������������,��������������ͨ������������ҵ�й���Ա������ʵ��IJֵ������д���,�ɴ���ɿͻ����ŷ��ա��������߷���,���ɷ���ĵ��������Ⱦ��в�ȷ����,�����Ҿ������߷����仯ʱ,�п��ܶԹ�Ӧ����ת��������Ӱ��,�������ߵı仯���շ���Ӧ����Ӫ����,�Ӷ�Σ����ҵ���С��г�����,�����г������䶯,��Ӧ�����������г���������Ԥ�ⲻȷ��������ȷ���������ȶ�������,�ɴ˿��ܸ���ҵ���д���һ�ֲ���ȷ����ƫ�����Ϣ,Ӱ����ҵ���е��ж�,�Ӷ��������ա���������,�ɾ���ʧ����ʧ����ʧ����թ����Ϊ������ɵ�DZ����ʧ,�������ա��������ա�