第二章 资产证券化概述

2.1 资产证券化的定义。

资产证券化作为一种结构化的金融衍生品融资工具开始出现是在 1977 年的美国,当时的美国投资银行家 Lewis S.Ranieri 在与记者讨论抵押贷款过手证券时,首次使用了"资产证券化"这一概念。美国耶鲁大学 FrankJ.Fabozzi 教授从产品运作原理的角度给"资产证券化"作出了一个明确的解释:"证券化可以被广泛的定义为一个过程,通过这个过程将具有共同特征的贷款、消费者分期付款合同、租约、应收账款和其他不流动的资产包装秤可以市场化的、具有投资特征的带息证券。"而美国证券交易委员会则认为,"资产证券化(或称资产担保证券、资产证券)是指由一个特定的应收账款资产池或者金融资产来支持并保证偿付。这些金融资产的期限可以是固定的,也可以是循环周转的。根据资产的条款,在特定的时期内可以产生现金流和其他权利,或者资产支持证券也可以由其他资产来保证服务或保证按期向证券持有者分配收益".

我国开始实践资产证券化要追溯到 1990 年代,当时的三亚市开发建设总公司发行了三亚地产投资券,该产品可以做为我国资产证券化业务的开端。随后四大资产管理公司之一的华融资产又与中信信托合作推出了资产处置信托项目收益权项目。这些创新尝试为日后资产证券化在我国的正式发展提供了很好的经验积累。2004 年 1 月,国务院下发《国务院关于推进资本市场改革开放和稳定发展的若干意见》(国发[2004]3 号),意味着国家开始在国务院层面着手推进资产证券化业务的探索和发展。随着法律法规的健全完善以及业界对资产证券化业务的认识不断深入,具有中国特色的资产证券化理论逐渐清晰,体系逐渐完善。从实践操作的角度阐述资产证券化概念,可以简单看出,资产证券化就是将原始权益人拥有的一组同质性强、能够产生稳定现金流但是缺乏流动性的资产,通过结构化的安排组成资产池,并实施一定的内外部信用增级手段,包括优先/次级的分级、第三方担保等多种形式的增级手段,最终将其转化成可出售、可流通的证券产品的过程,以此来满足原始权益人的融资需求,同时为金融市场提供了新的投资品种。

2.2 资产证券化的种类。

2.2.1 国外资产证券化的种类。

在国外,尤其是欧美发达金融市场上,根据基础资产的不同,证券化产品可以大体分为资产支持证券化、住房抵押贷款证券化和担保债务凭证三大类。

资产支持证券化是以学生贷款、汽车贷款、设备贷款、信用卡账款等资产作为基础资产,利用其产生的未来现金流支持的证券化产品,也就是通常所说的ABS(Asseted-Backed Security)。

住房抵押贷款证券化是指由数个住房抵押贷款组成的抵押贷款池作为基础资产而发行的证券,即 MBS(Mortgage-Backed Securitization)。

担保债务凭证,简称 CDO(Collateralized Debt Obligation),是指由一系列信贷资产构成的资产池,并以该资产池产生的现金流为基础,向投资者发行的不同系列的证券。

2.2.2 我国资产证券化种类。

由于我国金融行业实行证券、银行、保险三大行业分业监管的体制,因此资产证券化业务根据监管体制以及监管规则的不同亦被分为三类。一类是由中国银行业监督管理委员会、中央人民银行监管的信贷资产证券化;一类是由银行间市场交易商协会主管的资产支持票据;第三类是由中国证券业监督管理委员会(以下简称"证监会")、中国基金业协会(以下简称"基金业协会")监管的企业资产证券化。

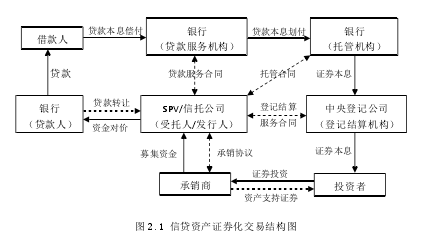

根据银监会《金融机构信贷资产证券化试点监督管理办法》的规定,信贷资产证券化是指在中华人民共和国境内,银行业金融机构作为发起机构,将信贷资产信托给受托机构,由受托机构以资产支持证券的形式向投资机构发行受益证券,以该财产所产生的现金支付资产支持证券收益的结构性融资活动。信贷资产证券化的交易结构如下图:

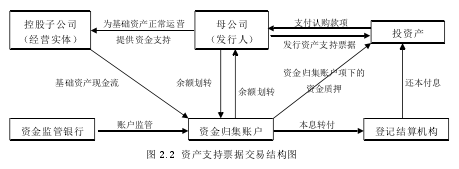

资产支持票据是指在银行间债券市场上,由非金融企业发行的,以其基础资产所产生的现金流作为还款支持,并约定在一定期限内还本付息的债务融资工具,其交易结构如下图:

而由证监会和基金业协会监管的企业资产证券化主要是指,证券公司、基金管理子公司以计划管理人的身份面向投资者发行的,以资产支持专项计划(以下简称"专项计划")为特殊目的载体的资产支持受益凭证。计划管理人按照约定用受托资金购买原始权益人能够产生稳定现金流的基础资产,再将该基础资产的收益分配给受益凭证持有人。企业资产证券化是企业直接融资的一种方式,与债权融资的区别在于,后者是企业利用自己的主体信用进行的融资行为,而企业资产证券化则是以基础资产的整体质量为基础,利用结构化安排提高证券化产品的整体评级,并以此为基础进行融资的行为。

我国的信贷资产证券化、资产支持票据以及企业资产证券化,在原始权益人、发行方式、基础资产、参与主体等方面存。

我国企业资产证券化起步于 2004 年到 2005 年间,随后经历了试点发展、被迫暂停,重新启动等发展阶段。本文将围绕我国企业资产证券化的运作机制及发展现状展开讨论,并结合实践经验为企业资产证券化业务未来的发展方向提出建议。