3.多元回归模型的构建

针对提出的假设,在控制了其他的相关变量之后,构建以下多元回归模型:

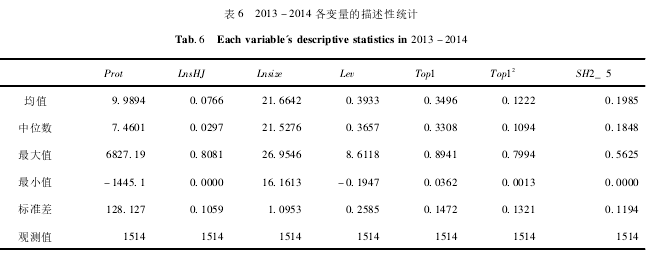

4.变量描述性统计

为了对各变量的分布特征进行更直观的描述,对模型所涉及的各变量进行了描述性统计分析,结果如表6所示。在全样本数据中,基金持股比例最高达到了80.81%,平均持股比例为2.97%,基金持股中位数为7.66%,这说明基金持股比例在各上市公司的跨度是比较大的,这可能是由于基金持股有行业偏好的缘故。在上市公司的股权结构中,第一大股东的持股比例中位数为34.96%,均值为33.08%,中位数大于均值,说明第一大股东的持股比例小于34.96%的上市公司的数量居多。而第二至第五大股东持股比例之和的中位数为19.85%,均值为18.48%,这两个统计值都比第一大股东的小,这一对比说明在我国上市公司股权结构中,第一大股东仍占很大比例,良好的股权制衡局面还没有形成,并且第一到第五大股东的持股比例之和的中位数达到了54.81%,说明中国上市公司的股权集中度还是比较高的。

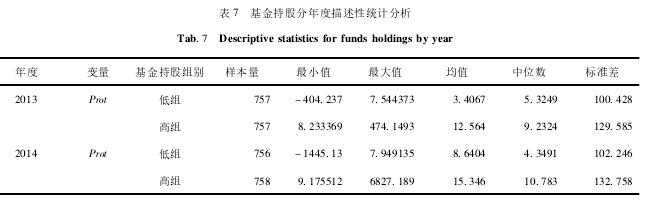

在进行回归之前,为了检验基金持股与中小投资者利益保护的关系,以基金持股比例的中位数为界,将每年的数据划分为高基金持股组和低基金持股组,以检验不同组别对应的中小投资者利益保护综合指数是否存在显着的不同,检验结果如表7所示。在这两年里,无论是均值还是中位数,高基金持股比例组的中小投资者利益保护综合指数均要高于低基金持股组,这初步验证了假设。

5.回归分析

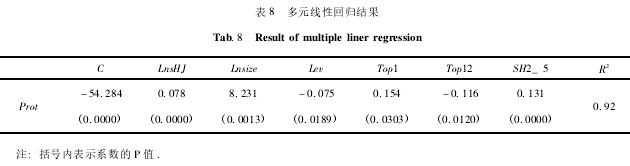

表8列示了模型的实证回归结果。从回归结果可以看出,调整的R2都在0.9以上,说明回归模型拟合度较好。基金持股的回归系数为0.078(P=0.0000),说明基金持股和中小投资者利益保护综合指数之间存在显着的正相关,证券投资基金确实奉行了股东积极主义,通过持股发挥了其改善公司治理的作用,在保护自身利益的同时客观上改善了中小投资者保护的情况,这一结论验证了本文的假设。

模型的回归结果还显示,第一大股东持股比例和中小投资者利益保护之间是呈倒“U”型的关系,这可能是因为当第一大股东的持股比例很小时,上市公司的股权是相当分散的,于是各股东倾向于“搭便车”,对公司管理层的监管不到位,这时第一大股东的持股比例上升是有益的;而当第一大股东持股控股后,其他股东无法对控股股东的行为形成制衡,控股股东的自利行为便可能对中小投资者的利益造成侵害。第二到第五大股东的持股比例之和与中小投资者利益保护成显着的正相关关系,说明第二到第五大股东能够通过股权制衡客观上增强对中小投资者的保护效果。上市公司资产负债率和中小投资者保护综合指数之间存在显着的负相关,这与经济学理论也是一致的。资产负债率越高,公司面临的财务风险越大,最后才能得到偿付的中小投资者的利益受到的威胁就更大。上市公司规模与中小投资者保护之间存在显着的正相关,上市公司的规模越大,抵御市场风险的能力越强,能增强对中小投资者的保护程度。