中小投资者是证券市场的主要资金供给者之一,但是其利益遭受侵害的现象屡屡发生。下面由学术堂为大家整理出一篇题目为“基金持股参与公司治理对中小投资者利益的保护”的证券投资论文,供大家参考。

原标题:证券投资基金持股对中小投资者利益保护的影响

摘要:中小投资者是证券市场的主要资金供给者之一,但是其利益遭受侵害的现象屡屡发生。作为证券市场的新兴投资主体,证券投资基金对保护中小投资者利益的作用引起了管理层和理论界的关注。基金持股比例不断增加,基金参与到公司的治理中。对基金持股参与公司治理这一微观的所有权安排进行研究,结果表明,证券投资基金在上市公司持股能够改善公司的治理状况,客观上保护了中小投资者的利益,且持股比例越大,这种影响越明显。

关键词:证券投资基金;中小投资者利益保护;股东积极主义;主成分分析

证券市场是一国经济的晴雨表,而分散的中小投资者群体是证券市场资金的主要供给者之一。据第一财经日报《财商》发起的调查,2013年整个A股市场中近60%的个人投资者都处于亏损状态。2014年受益于各项改革措施落地实施以及层出不穷的主题投资机会,遭受亏损的个人投资者占比下降到33.6%①。但这并非是证券市场投资主体结构趋于合理和投资者理性投资的结果。中小投资者投资利益难以收回,本金得不到保障,利益遭受大股东侵害的现象依然屡屡发生。

作为证券市场的新兴投资主体,证券投资基金对保护中小投资者利益的作用也引起了各界关注。2014年,我国证券投资基金持有上市流动A股市值比例全年平均为38.75%②,位居各类机构投资者首位。但是证券投资基金能否奉行股东积极主义行为,有效地参与公司治理,一直颇具争议。

一、文献综述和研究假设

对于证券投资基金在上市公司持股,西方学者主要从公司绩效和基金持股偏好两方面来研究,得出的结论大多是基金持股对于中小投资者利益保护是有利的。Opler和Sokobin(1996)研究发现,证券投资基金以积极股东身份介入上市公司的治理和经营,起到了改善公司整体绩效、保护中小投资者利益的积极作用[1].Yuan等(2007)研究得出基金持股与公司绩效具有显着的正相关关系,他们认为这是由于基金能够联合行动并且笼络个人投资者共同向目标公司施压,使得监督行为产生效果[2].SimoneBrands等(2006)以澳大利亚基金为对象研究其持股偏好,发现其偏好持有高波动性、市场关注度高等特性的股票,这类股票往往可以给更多的股利回报,由此可见,基金持股可以提高中小投资者的回报率,保护其利益[3].

我国学者主要从基金持股对公司业绩以及股市波动性的影响这两个角度来研究基金持股。娄伟(2002)的实证研究回归结果显示,基金持股比例越高,公司绩效越好,而公司绩效的改善也间接保护了中小投资者[4].肖星和王馄(2005)研究发现,有基金持股的上市公司在多项财务业绩和公司治理指标上均显着优于其他公司,因为基金在进行投资选择时,会倾向于经营业绩和治理结构良好的公司[5].而从基金持股对股市波动性的影响研究得出的结论与上述结论是截然相反的。施东晖(2001)利用LSV模型对我国投资基金的羊群行为进行了实证检验,发现我国证券投资基金的羊群行为严重,投资理念趋同,并在一定程度上加剧了股价波动,导致了股票市场的不稳定[6].常志平、蒋馥(2002)采用CSAD法,对我国股票市场是否存在羊群行为进行了实证研究,发现在上涨行情中,基金持股对于股市的作用不明显,但在下跌时,基金进一步加剧了下跌行情的严重性[7].

对于证券投资基金所发挥的作用,目前国内外学者还没有取得一致的结论。本文的目的是探究证券投资基金持股对中小投资者利益保护的影响,因此提出如下假设:证券投资基金在上市公司持股能够改善公司的治理状况,客观上保护中小投资者利益,且持股比例越大,这种影响越明显。

二、研究设计

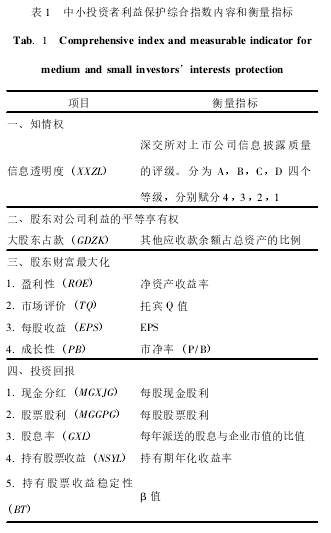

目前的研究大多以一个单一变量,如信息披露质量、大股东占款或是股价信息等作为中小投资者利益保护的衡量指标,而实际上中小投资者利益保护所包含的内容是涉及多方面的,构建一个综合指数将这些主要的影响因素包含进去更为合理。因此在实证检验前文提出的假设是否正确之前,利用SPSS18.0的主成分分析法构建这样一个综合指数。

本文借鉴姜付秀等(2008)的做法,从投资者知情权、股东对公司利益的平等享有权、股东财富最大化、投资回报四个方面,选取不同的二级指标作为每一大项的组成部分,一共选取11个指标[8].由于只有深圳证券交易所披露了对上市公司的信息披露质量的考评结果,因此为保持研究的一致性,表1所包含的指标需要的数据全都来自于深交所的上市公司,所选择的样本为2013、2014年数据,在这个范围内,剔除以下类别的上市公司:1.金融行业上市公司,因为金融类企业特征与其他行业的存在较大差异;2.ST等处于非正常交易状态的上市公司;3.数据不全以及数据异常的上市公司。经过筛选,共选取1514家上市公司的样本数据。所有指标和衡量内容如表1.

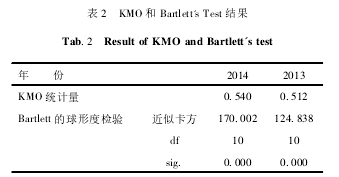

为检验表1所选择的财务指标是否适合做主成分分析,首先分年度对变量数据进行了KMO(Kaiser-Meyer-Olkin)检验和Barlett球形度检验,检验结果如表2所示,样本公司2014年、2013年的KMO值分别是0.531、0.526,都在0.5以上,说明各变量之间信息的重叠程度可能不是特别高,有可能得出的模型不是很完善,但也是值得尝试的;而Bartlett的检验统计量均在1500以上,且sig值都接近0,因此可认为相关系数矩阵与单位阵有显着差异,表明所选择的变量适合做主成分分析。