����2��EM���Ų��������״���������

����2. 1��EM���Ž��ܼ����̻�е��ҵ����

����EM���ų�����1995��,��ȫ��������һ���������̻�е�豸Ʒ��������,�Ĵ�,����,����,����,����,�ຣ,����,���ذ�ʡһ�е����Ķ��Ҵ����̡�������Ҫ���¹��̻�е�豸����������豸��������Ľ�����ó��,���۹�����̻�е�豸����������豸�����,���۹��ڶ��ֹ��̻�е�豸����������豸,�ṩ���̻�е����������豸�ľ�Ӫ�����ޡ�ά������Ӧ������ѯ�ͼ�����ѵ����ҵ��

�������Ŵ������۵IJ�Ʒϵ����Ҫ���ھ��,������,װ�ػ�,ƽ�ػ�,��ͷæ,ѹʵ��,·���400����ͺ��Լ�������,�����40���Ʒ�֡���˾�ӳ�����ʼ��46��,����14��ķ�չ׳��,����Ա����2000��,�����������50������ҡ�EM�������ڹ��̻�е��ҵ��������֪,���̻�е��ҵ�ǻ���������ҵ��������ҵ֮һ,��۾��û����ͻ�����ҵ�ķ�չ״����ܴ�̶���ֱ��Ӱ�칤�̻�е��ҵ�Ĺ�ģ���г�����,����˱��ֳ���ǿ���������ص㡣ͬʱ,���������ҵ�����ʽ��ܼ�����ҵ�����ȸߵ��ص�,�����ҵ�Գ����ʱ���Ͷ��Ҫ��ܴ�,��������Ҳ��Խϸߡ�

������ȥ�������,�����Ϲ��̻�е��ҵ�Ѿ��������۵ĵ��������ܹ�����2013���°�����������������Ŀ��Ͷ������,�����ھ�Ļ����г�������������Լ�˿ͻ������¹������������,�����г���û�л�ů�ļ���Ŀǰ�ҹ��Ĺ��̻�е��ҵ�Ѿ��������ײ�,��������Ȼ��ϣ���ܹ���������,������Ҳ���ܹ�����,������ҵ��չ���ٵ���Ҫ������Ȼ���Ӹ����ϵ��Խ����

��������,����ҵ�����г��ϵ��豸�������Ѿ��dz��Ӵ�,������һ���Ӵ������ʩͶ��,�����豸����Ҳ�Ѿ�����������ʹ����Ҫ,��˲����ٶ��»���������������,�⽫�ܴ�̶��Ͻ����г��϶����豸�Ĺ�������

�������,ͨ���������ͺŵķ���,���Ƿ���,�ۼ۽ϵ͵�С�ͻ����豸������ռ�ȼӴ�,���ۼ۽ϸߵĴ��ͻ�е�豸����ռ��ȴ���ڳ����»��������ڵͼ۵�С���豸��������dz���,����ҵ��ҵ����Ҫӯ���ռ����Ҫ�������ۼ۽ϸߵĴ����豸,����һ��,��ҵ������ˮƽ�����½���

�������,���ڼ��ҵ��г�����,Ϊ�������г�ռ����,����������ҵ���ò����Ȳ�ȡ�Ŵ����۵���ʽ,�����ͻ�֧�����������������豸����������ģʽ�����ҵ������Ӧ���˿�������,ͬʱ���ջ�Ƿ��Ļ��˷���Ҳ���ϼӾ�,��Ȼ��ҵ�����ϻ��������˾�����,���������ֽ����볤�ڳ���,Ҳ�γ����������ֽ�������ƥ�䡣

����2014��1-2����,���̻�е�г������������Ƹ���,���ܹ�ʣ����������ľ�����Ȼ���ڡ������ڴ��ڹ���Ĵ�ͳ����,������Ȼ��������ͬ�ڡ��ڴ˱�����,��Ҫ��ҵ�Ĺ����ص��Ǵٽ���Ʒ���ۡ��ӿ�������,��ҵ�۸�ˮƽ�����ȶ���ֵ��ע�����,��������ԭ�ϳɱ�����ҵ������ѹ��,�������ɱ������ʳɱ���Ӫ�����ò������,��ӯ��ˮƽ��Ӱ�첻�ݺ��ӡ�

����2.2��EM������ز������ݷ���

����2.2.1��������������

���������о���EM���Ų����������±���ʾ:

��3-1 EM���Ż�����������

����2.2.2������ָ��ѡ��

���������о����Dz����������,������ѡ��IJ���ָ����Ҫ���ܹ���ӳ��˾ҵ������������ӯ�������ͳ�ծ�����IJ������ݡ�

����(1)Ӫҵë���ʼ���

����ë����=ë��/Ӫҵ����*100%

��3-2 EM����ë����ָ�����

����2010����2013�꼯�������������ʻ���ά��ƽ������,��������15%����,������ë��ȴ��û�б�������,�������»������ơ�����2011��ȫ����ۺ�ë���ʱ�2010�����������½��� 1. 3%,2012���2013��ȫ���ë���������ֱ�2011���½��� 0.2%��

����(2)�������ʡ��ٶ����ʼ���

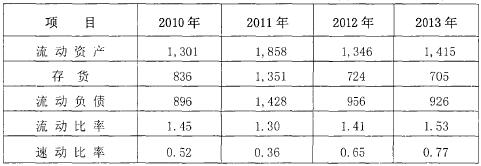

�����������ʶ������ʲ�+������ծX 100%

�����ٶ����ʶ��ٶ��ʲ�+������ծX 100%

�����ٶ��ʲ�=�����ʲ�-���-Ԥ���˿�-һ���ڵ��ڵķ������ʲ�-��������

�����ʲ�(���ڳ�����������Ŀ���̫С,���μ�����Բ���)

�����Ӽ��Ų�������������,2010�꼯�źϲ���������������Ϊ1. 45,�ٶ�����Ϊ0. 52��2011��������ָ�꽵�͵�1. 3��0. 36��2012��ˮƽ��Ȼ����2011��,Ϊ1. 41��0. 65��2013���������ʻ�����1. 53��0. 77��

����(3)���������

�������������=�������/Ӫҵ����*100%

��3-3 EM���Ų�������ʼ���

����2010�꼯�Ų������֧��Ϊ1300�������,2011��������֧��Ϊ2300�������,��ǰһ��������� 78%����2012�������ü�����7100�������,��ǰһ�����������200%��2013����������н���,������Ȼ�ߴ�4900������ҡ�

������������ʴ���2010��������0. 4%������0. 7%,�ڲ���״������2012�����ĩ,��������ʾ�Ȼ�ﵽ���˾�̾��2. 4%��2013���������Ȼ�ߴ�1. 2%��

����(4)˰ǰ������ָ�����

����˰ǰ������=˰ǰ����/Ӫҵ����* 100%

��3-4 EM����˰ǰ�����ʼ���

������2011������,���ŵ�˰ǰ�����ʳ����½�,2011��˰ǰ�����ʱ�2010�꽵���� 2. 56%, 2012���2011���ֽ����� 1. 63%,��2013�����лָ���

����(5)�����ʽ�����ĩ�����ܶ����

��3-4 EM���Ż����ʽ�������ܶ����

������һ���ݱ���,�����ڸ߶��ծ��ͬʱ,ͬʱҲ���д����Ļ����ʽ�2010�꼯����ĩ,���������ʽ��ܶ��ܹ�֧��һ����2011�굽2013��,������ĩ���л����ʽ�Ҳ�ܹ�֧�������ܶ�Ľ�20%������2013��ĩ,���ŵ������ʽ�����㹻�������д��

����2.2.3�����ݷ����ܽ�

����ͨ�����ϱ������ݷ���,���Կ���EM���ŵ�ǰ���������²�������:

����(1)ӯ����������,����ë����˰�������ʾ����½�

�����ڹ���ͨ��Ԥ�ڵĴ���,�й���ҵ�ձ�������������Ӫ�˳ɱ��IJ������������ڹ��̻�е��Ʒ��������,��ҵ��Ӫ�˷��ú����豸�ӹ���,װж,����,��������������,�Լ����ۻ���Ӫ��,����,�����ȷ���֮��,�������豸�����Ժ��ʱ��ڷ������豸����,ά��������á����Ź����ͼ�,��������Լ������ɱ������,�ᴩ�ڻ�е�豸�������ڵ����гɱ������ֵ����������ơ��Ʊ���ʾ,�׳���ͨ����2010���Ӫ�˷���(���۷������������֮��)ռ���������6. 09%,��һ������2011��������8%,��2012����Ǵﵽ�� 10%����,2013����������,������Ȼ�߾�8.8%����Ҳ�������ҵ��������������ˮƽ���ﵽԤ��Ŀ���ֱ��ԭ��֮һ��

�����ڳɱ����������������,�����ҵ�ڲ��ɱ����ùܿغ��ʲ���תЧ���ٲ������,��ҵ������Ťת���Ͻ��͵����ơ�

����(2)��ҵ���������,��ծѹ������

�������̻�е�豸�������ں��������ڶ���Խϳ�,������ɴ��ռ�ø�,�ʲ���ת������������ڲ�Ʒ��̨��ֵ��,ռ�õ��ʽ���Ҳ�dz����ر��ǶԴ���������,��������ͨ������ĸ����ڶ��dz���,�����ƷҲ���������,��ɴ����̵Ľ�����dz���,Ӫ���ʽ������ѹ��Ҳ�����������ڴ����̻��ڡ����ʱ��,����Ĺ���ˮƽֱ�Ӿ�������ҵ�ʽ���ת��Ч�ʡ���2010�굽2012������������ǿ���,EM���ŵ�����ˮƷ������������,��������Ʒ���ʽ����תЧ���ܹ���������,�ڹ�Ӧ�̸�����������������,��ҵ�Ĵ����ܶӦ�÷����������Ե��������ȡ�

����(3)������ü���,����ҵҵ���ģ���������

�����������������ܶ���ܹ���,��ծ�ܶ�����,��Ӧ�IJ�����Ϣ֧��Ҳ�ض�����������

����(4)�����ʽ��������,���Fl��Ӫ���ʽ�����

���������ݷ��������ǿ���,�������dz�ͻ��,�����ܶ�Ӹ߲���,ͬʱԻ���ʽ����Ҳ���ָ�λ,��Ȼ��һ�ּ�����������������״̬����ӳ��EM�����ڃҳ�Ӫ���ʽ�Ĺ����ϴ������ز���,�ʽ���Ȼ��δ�õ���ֺ��������á�