社会审计论文第八篇:基于DES模型的农村审计市场分析

摘要:随着城市化对乡村影响的逐渐加大, 现行的乡村治理模式不再能完全契合乡村的发展现状, 信息不对称成为乡村治理中的一大问题。为了避免信息不对称可能产生的严重后果, 对村级财务情况进行审计引起了人们的重视。但无论国家审计、社会审计还是内部审计, 都没有完全覆盖到村级财务。本文基于DES模型对社会审计在农村地区推行的可行性进行研究, 旨在找出应对农村地区审计空缺的方法。

关键词:DES模型; 社会审计; 环境; 需求; 供给;

农业在我国国民经济发展中占有重要的基础地位, 我国农业的发展为其他部门的发展提供了条件。我国大部分地区都是农村地区, 国家财政支出每年有近70%用于民生, 对应来说, 农村地区占用的资金不容小觑。但这样一大笔资金, 由于近年来治理现状和治理模式的不匹配, 导致自治过程中出现信息不对称以及没有专门的审计部门介入等问题, 因而资金使用情况没有可靠的保证。农村财政资金存在的被占用或不法挪用的隐患, 需要审计行为的介入。考虑到内部审计和国家审计应用的局限性, 本文引入DES模型对社会审计在农村地区应用的可行性进行分析, 以找出合适的解决方法。

1 DES模型

DES (Demand-Environment-Supply Model) 模型, 是指通过需求、环境、供给3个变量之间的互动关系来描述某一特定资源在资本市场中的配置状况的模型。DES模型有三大特征, 一是模型中3个变量之间的关系并不是完全独立的, 他们之间具有互动性, 会彼此影响;二是模型中环境是必要条件, 决定供需能否最终实现;三是市场上总是先出现需求, 然后才会出现针对需求的产品, 以及需求超前性而供给滞后。而DES模型的成立有4个前提条件:一是交易标物是一项稀缺的资源大类;二是该资源拥有交易市场;三是交易双方都是有限理性的;四是环境对于资源在市场中的配置状况起决定性作用[1]。

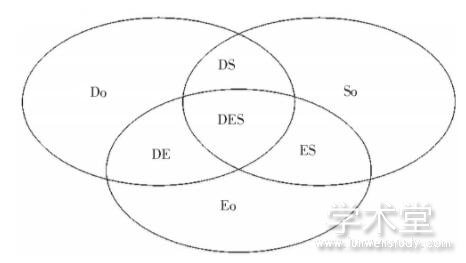

在DES模型中, 需求、环境、供给3个要素之间两两交叉, 将整体市场状况分为7种, 具体模型表现如图1所示。其中, DES区域表示需求方希望在市场上购买, 供给方愿意向市场提供且环境为供需双方的交易行为提供支持的资源类型[2], 在这种3个要素都齐全的情况下, 相关产品进入市场才是可行的。

图1 DES模型 下载原图

2 基于DES模型的农村审计市场分析

2.1 假设检验

首先, 社会审计服务在城市地区虽然可以由注册会计师提供, 并不算稀缺资源, 但在农村地区情况却有所不同。由于地区差异大, 法律法规中没有规定统一的审计方式, 或是明确农村审计事务由何种机构执行, 因此不同地区的审计服务是不同质的。农村审计的需求存在, 但却没有能提供专业性农村审计的机构, 因此, 审计服务在农村地区总体来说仍是稀缺资源, 符合第1条假设。

其次, 目前部分地方性法规中允许甚至鼓励社会审计进入农村审计中, 因此不存在法律障碍。结合需求来看, 社会审计资源在农村的配置场所就是注册会计师提供审计服务的市场, 即被审计单位委托事务所对其财务报表的真实性、合规性进行判断并发表合理保证的市场。符合此模型的第2条假设。

再有, 事务所作为提供社会审计的一方, 追求以合理的支出进行审计活动, 在保证自身的安全情况下力求利润最大化。同时, 农村集体组织作为寻求相关服务的一方, 在保证审计报告可信的情况下希望支出的经济资源尽可能少。故交易双方都是有限理性的, 符合第3条假设。

最后, 农村地区的财务信息需要审计的介入, 而目前由社会审计提供的审计服务也可以满足农村审计的需求, 即需求和供给都能对应, 只是由于城镇化、产权不明等问题的影响, 导致二者无法对接。那么在这个过程中, 环境就成了市场是否可行的决定性因素, 满足DES模型的第4条假设。

2.2 结合模型进行分析

由于我国地域广阔, 中东西部地区发展状况有很大不同, 因此不能一概而论。在这里把我国农村地区分为东部发达地区、中部中等发达地区及西部不发达地区分别进行分析。

2.2.1 东部发达地区。

东部发达地区沿海资源丰富, 占据了黄淮海平原、山东丘陵、长江中下游平原这些天然有利的地形, 良港众多, 农村雨热同期、降水丰富, 适合灌溉农业的发展。发达的经济、便利的交通、改革开放的先机等因素, 使得这些地区形成了区域性的经济快速增长[3]。这些综合优势除了使城市发展优于全国大部分地区以外, 农村的发展也优于其他地区。东部发达地区农民整体思想觉醒比较快, 有自己的思考, 敢于行动。有充足的经济来源, 整体生活富裕, 自治意识较强。

从环境上来说, 经济资源充足, 引入社会审计对村庄整体的财务支出情况进行审计所需的费用, 村集体有能力承担;村民对集体财产的管理意识比较强, 也有意愿行使自己的自治权, 对村庄的财务状况进行监督;社会审计服务提供机构在东部发达地区相对更加集中, 供给能跟上需求。综合分析, 东部发达地区农村的社会审计属于此模型的DES区域, 是完全可行的。实际上, 东部地区部分先进的农村已经开始委托会计师事务所介入村级财务审计之中, 对集体财产的收支情况进行专业化监管。

2.2.2 中部中等发达地区。

中部地区主要是指长江流域。长江中下游地区地势低平, 湖泊密布, 河渠稠密, 水田连片, 流域最有生产力的地区都集中在此。中部地区虽然不如沿海地区的地域聚集经济状况好, 但总体来说整体得益于巨大的国内市场, 受限于廉价的土地、劳动力等生产要素等, 整体经济发展水平处于中等[3]。与东部发达地区农村经济资源充足不同, 中部中等发达地区村级财政一方面是靠村民整体的集体财产支撑, 另一方面则是靠国家专项拨款。村级财务相对来说比较复杂, 国家审计若是介入, 显得有心无力;若是交由农村进行内部审计, 又没有充足的人才可以担此大任。综合来看, 只有寻求社会审计的介入。中等发达地区能提供农村审计服务的社会审计机构数量相对而言更少, 却足以满足需求量, 因此供给条件满足。

但中部中等发达地区农村有些存在资金短缺的问题, 资金短缺下, 村集体无暇顾及审计。因此, 社会审计的介入实际是否可行, 还要看乡村的资金是否足以支撑寻求社会审计的费用。由此可知, 中等地区的状况属于DES与DS这2个区域, 社会审计只能在一定程度上介入农村审计, 起决定性的环境E则是村集体的资金情况。

2.2.3 西部不发达地区。

从地理和生态上看, 西部地区有3个重要特点, 一是黄土地, 二是大平原, 三是半干旱气候[3], 相对来说农业发展比较受限, 而且西部周边地区经济不发达, 难以吸引经济资源。农村财力主要依靠上级政府的财政拨款。在一些欠发达地区, 地方政府的财政能力有限, 不能保证农村财政的有效拨付, 因而西部地区整体情况在经济上来说就是无法支撑社会审计的支出的。再加上西部地区农民忙于生计, 知道村中财务本身就不足, 并不在意村中财务状况的真实性。对于这些地区的村民来说, 当务之急是如何增加集体的财务收入, 而不是对本就缺乏的集体财产进行监督, 所以本身对于审计的需求就不到位。综合来看, 西部不发达地区农村对于社会审计, 属于So区域, 即便有相应的社会审计可以引入, 此地区的农村也并没有意愿和充足的资金进行购买。

3 结语

结合需求、供给、环境, 利用DES模型进行分析后发现:东部农村地区进行社会审计是可行的, 在国家审计和内部审计都无法达到理想状态的情况下, 社会审计是理想的处理方法;中部地区要根据农村的经济状况而定, 经济充足的地区可行, 资金不足的农村地区则不适合引入社会审计;而西部地区由于经济发展的滞后性, 环境不满足审计在此地区的展开, 相应地区也并没有审计需求, 因此不可行。

参考文献

[1]程仲鸣, 王海兵.DES模型在会计信息资源配置中的应用初探[J].咸宁学院学报, 2003 (6) :101-103.

[2]王海兵.DES模型在会计信息资源配置中的应用[J].财会通讯 (学术版) , 2005 (3) :53-55.

[3]贺雪峰.论中国村庄结构的东部与中西部差异[J].学术月刊, 2017 (6) :111-119.