2.什么是让委托人及利益相关者满意的行为审计产品

让委托人及利益相关者满意的行为审计产品包括两方面的特征,一是品种满意,二是质量满意。二者要同时具备,即使品种满意,但是质量不高,则消费者还是不满意;当然,即使质量高,但不是消费者需要的品种,则消费者也难以满意。如果消费者对审计产品不满意,就产生审计期望差。根据行为审计产品系列,委托人及利益相关者的审计期望差可以包括四个方面:审计产品内容期望差、审计产品定位期望差、审计产品种类期望差、审计产品质量期望差。审计人让委托人及利益相关者满意的路径,就是控制上述四种审计期望差。

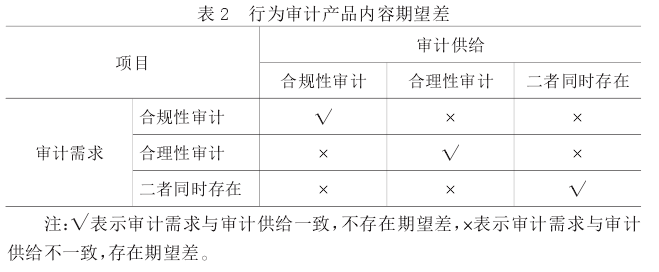

(1)行为审计产品内容期望差的控制。行为审计产品内容是指合规性审计和合理性审计的选择,审计产品内容期望差是在产品内容方面,委托人及利益相关者的需求与审计人的供给存在差异,其基本情况如表2 所示。

表2显示,从行为审计产品内容来说,审计需求与审计供给存在 9 种组合,而其中正确的组合只有 3 种,所以,较容易产生审计内容期望差。为了控制行为产品内容期望差,可能有两方面的路径,一是委托人及利益相关者明确表达其审计需求;二是要求审计人在制定行为审计方案时,搞清楚委托人及利益相关者的诉求,而不是凭自己的主观猜测来确定审计内容。

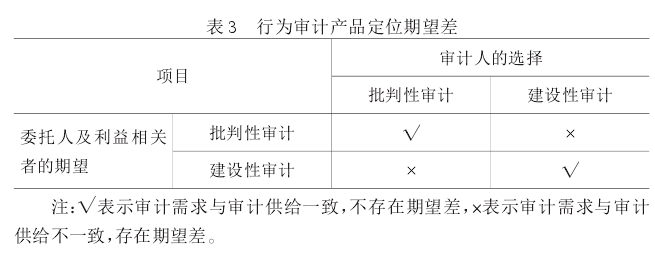

(2)行为审计产品定位期望差的控制。行为审计产品定位是指批判性审计和建设性审计的选择。审计产品定位期望差是指在行为审计定位方面,委托人及利益相关者的期望与审计人的选择之间的差异,当二者不相符时,就存在期望差,其基本情况如表 3 所示。

表3显示,从理论上来说,行为审计产品定位正确和错误的概率各是 50%,但是,根据本文前面的理论分析,一般来说,行为审计要选择建设性审计定位。因此,审计产品定位期望差主要体现在委托人及利益相关者期望的是建设性审计,而审计人提供的是批判性审计。控制审计产品定位期望差的主要路径是审计人构建建设性审计的专业胜任能力。

(3)行为审计产品种类期望差的控制。行为审计产品包括审计报告、审计决定、审计建议、审计整改报告;行为审计产品种类期望差是指委托人及利益相关者期望的审计产品与审计人提供的审计产品之间存在差别。一般来说,当审计产品内容和审计产品定位确定之后,审计产品种类也就确定了,在批判性审计定位下,审计产品包括审计报告和审计决定,在建设性审计定位下,还要增加审计建议和审计整改报告,无论何种审计,合规性、合理性的内容都可以体现在审计产品中。因此,审计产品种类期望差无需单独控制,而是通过审计产品内容和审计产品定位来控制。

(4)审计产品质量期望差的控制。以上分析了审计产品内容期望差、审计产品定位期望差、审计产品种类期望差,这些期望差的控制,可以使委托人及利益相关者对行为审计产品的品种满意。但是,如果审计产品的质量不高,则即使品种满意,委托人及利益相关者最终还是对审计产品不会满意。在审计产品品种确定之后,控制每种审计产品质量是一个系统工程,具有专业胜任能力的审计团队、适宜的质量控制过程是其中的关键因素1基于本文的主题,这里对审计产品质量控制不展开讨论。

上述审计人能生产些什么审计产品、什么样的审计产品是让委托人及利益相关者满意的,这两方面都可能受到一些权变因素的影响,基于本文的主题,这里对这些因素不做深入讨论。

根据以上分析,关于什么是让委托人及利益相关者满意的行为审计产品,有如下结论:让委托人及利益相关者满意的行为审计产品包括两方面的特征,一是品种满意,二是质量满意。为此,审计人需要控制审计产品内容期望差、审计产品定位期望差、审计产品种类期望差、审计产品质量期望差。

四、行为审计目标体系:我国政府审计目标达成状况及原因分析

本文以上提出了行为审计目标的一个理论框架,然而,这个理论框架是否具有解释力呢?用这个框架来分析我国政府审计目标达成状况及其原因,以一定程度上验证这个理论框架。尽管我国政府审计的审计业务涉及较多的审计主题,但是,行为是其最重要的审计主题,从某种意义上来说,我国的政府审计就是行为审计。因此,选择我国政府审计作为分析对象,符合本文的主题。

(一)我国国家审计终极目标达成情况

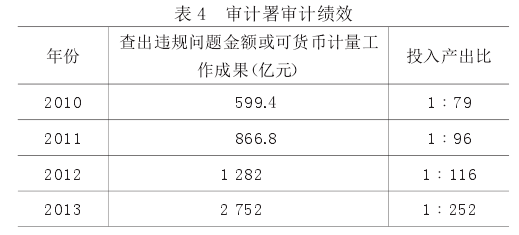

以审计署为例,从审计绩效看国家审计的终极目标是否达成。根据审计署绩效报告,各年度查出违规金额及投入产出比如表 4 所示。

上述数据显示,属于国家审计署管辖范围的被审计单位,违规问题越来越严重。从总体来说,通过审计来抑制违规行为的终极目标并未达成。