5 案例研究

5.1 河北泰达旅行社简介

河北泰达旅行社是石家庄一家典型的小型旅行社,是经河北省旅游局批准的民营旅行社,主营业务包括组织团体、散客国内旅游,组织参观学习、交流及夏令营活动等。

河北泰达旅行社部门设置较为精简,员工工作多年经验丰富,业务水平精湛。通过对河北泰达旅行社进行实地调研,本文选取三条代表性旅游产品:西柏坡一日游,江西庐山六日游以及厦门鼓浪屿四日游,并归集这三种旅游产品6月份的财务数据进行案例分析。(旅游产品详情见附录 1)

5.2 作业成本管理在河北泰达旅行社中的应用

5.2.1 对河北泰达旅行社进行产品成本计算

(1)确认作业与作业中心

作业是一种资源投入和另一种效果产出的行为过程。在作业成本法中,作业贯穿于整个生产经营活动的全部过程。确认作业实际上是对作业进行筛选与整理,如果列示全部的作业种数则会增大信息采集的成本。此外,准确确认作业是确保建立的作业中心具有充分有效性的前提。作业与作业中心作为作业成本法的出发点,为作业成本法在旅行社的顺利实施奠定了基础。根据第四章作业成本管理在中小旅行社实施的具体介绍,将河北泰达旅行社的所有经营活动进行以下作业划分及作业中心的确认。

(2)归集资源,建立作业成本库

资源是在企业生产或提供服务时所耗费的成本费用,资源动因是各项作业耗费资源的内在原因,将相同的资源动因引起的成本归集到一起便形成了成本库。成本库将作业中心用具体的数据显示出来,保证了成本计算的精准性。通过对河北泰达旅行社 6 月份的营业情况进行调研,将耗费的资源进行归集并分配到成本库,如表 5.3 所示。

(3)确定成本动因

成本动因是作业中心产生费用支出的根本原因,也是将成本分配到产品目标中的标准。选取恰当的成本动因才能达到作业成本法计算精确的效果。对于每个作业中心而言,要根据不同的作业性质和内容选取代表性的成本动因。

将各产品所消耗的资源根据成本动因进行统计,以此直观的表示各项最终产品使用资源、消耗资源的具体数据情况。例如产品 1(西柏坡一日游)是省内的经典旅游路线,旅行社借助地理位置的优势,对景点情况以及消费者心理有深入的了解,所以产品 1 的研发时间较短也易于管理,工作人次便相对少。同时,西柏坡一日游最受消费者欢迎,为三种产品中游客人次最多的。产品 2 的知名度不如产品 3 高,则需要增加的宣传销售力度,销售工作时间最长。

(4)计算成本动因分配率,并根据作业动因进行间接费用分配

成本动因分配率以成本动因为基础,根据计算出的分配率将作业成本库的成本分配给产品。将表 5.3 成本库总费用的合计数,与表 5.6 各产品的成本动因总数,根据公式“成本动因分配率=成本库总费用÷成本动因数量”,计算出各作业中心的成本动因分配率,为之后的费用分配提供依据。例如产品研发中心成本动因分配率为 70.97(即 18027÷254)。

根据表 5.7 计算出的成本动因分配率,与表 5.6 统计出的各个产品动因数量,计算出各产品的间接成本费用情况。例如产品 1,产品研发作业中心间接成本 1419.40 元(即70.97×20),产品销售作业中心间接成本 1914.48 元(即 53.18×36),接待服务作业中心间接成本 23965.26 元(即 33.01×726),管理作业中心间接成本 1314.30(即 43.81×30),财务作业中心间接成本 1265.40(即 21.09×60)。

(5)将各项作业成本分配到产品成本

旅行社产品成本包括直接费用与间接费用,作业成本法是以作业为基础,按不同分配标准来分配间接费用,最后再与直接费用相加得出总的成本费用。表 5.4 列示了河北泰达旅行社经营的直接费用。

从表 5.4 可以看出,产品 1 因为是短线且天数少,所以单位直接成本为 105 元。产品 2 与产品 3 因为是长线且天数较多,所以交通费与住宿费、门票费会使得整体成本较高。产品服务不同,产生的直接费用金额也有所区别。将表 5.8 的产品间接成本与表 5.6的产品销量相除得出单位间接成本,再与表 5.4 所列示的直接成本相加,则计算出每个产品的单位成本。例如产品 1 单位产品成本为 142 元(即 29720.44÷726+105,结果取整即可得出单位产品成本)。此部分是将间接费用运用作业成本法分配到产品成本中的最后一个步骤。

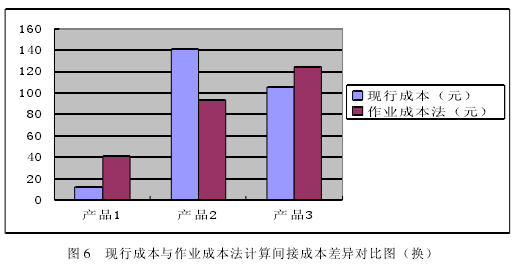

(6)两种成本计算下的成本差异分析

旅行社的产品成本包括直接成本与间接成本两部分。相比于河北泰达旅行社现行的传统成本法,采用作业成本法进行成本计算的主要不同点在于间接成本的计算处理方面,以下为两者之间的差异比较。

从表 5.10、表 5.11 与图 6 可以看出,传统成本法与作业成本法对间接费用的计算差异是巨大的。两种计算法下产品的差异体现在间接费用的分配上,产品 1 在作业成本法与传统成本法下计算出的产品总成本,差异率为-24.73%,比率差异不算高,但间接成本在两种不同的方法计算下差异额为-29 元,差异率则达-241.14%.由于传统成本法对间接费用只采用单一的分配标准,仅根据工作时长或工作人数进行统一的分配,对间接成本费用的计算十分粗略。产品 2(江西庐山六日游)工作时长多,得出的间接成本费用非常高,产品 3(厦门鼓浪屿四日游)的工作时间稍短,间接成本费用低于产品 2,但在实际情况中产品 3 的成本费用应该是最高的。由此可见传统成本法无法提供准确的会计成本信息,并不适用于旅行社成本计算。作业成本法以作业为重心,将间接费用以作业为基础分配到各项产品作业中,对间接费用的计算更为合理准确。

5.2.2 对河北泰达旅行社进行成本控制

一切会计信息都是为企业决策服务,取得准确的会计成本信息为旅行社成本管理提供良好的基础。透过会计成本信息发现旅行社经营中存在的问题,采取有效的成本控制方法以达到有效的企业成本控制,这才是作业成本管理的关键。

(1)作业分析

根据作业成本法的计算得到旅行社成本费用消耗情况的精准信息,便可以对旅行社经营流程进行管控,对作业进行分析归类,找出增值作业、非增值作业以及低效作业。

通过对河北泰达旅行社成本计算结果发现,产品设计中心的差旅费 300 元,占总差旅费支出 27.28%,费用占比较高。产品设计人员出差主要是进行产品调研,而此作业可以由销售部或导游代为完成。销售部与导游可以直接接触到游客,能够获得第一手资料。由于长时间与顾客来往,更加了解顾客的具体情况,能够获得更有效的信息。因此产品设计人员的出差作业为低效作业或无效作业,旅行社应当对此进行管控。

其次,我们发现导游服务作业中心的办公费 310 元,占总办公费的 26%,其金额超过了产品设计中心、产品销售中心、财务中心。导游主要工作是在各个旅游景点为顾客提供服务,不会经常在办公室进行办公,并且外出也只是携带少量纸或笔供其工作使用。

因此相对于其它作业中心,导游服务作业中心的办公费用应当较低才合理,但在河北泰达旅行社却出现了导游服务作业中心办公费用极高的现象。公司应当关注此费用,并对此进行严格管控。

(2)作业优化

根据经营过程中存在的问题分析,对河北泰达旅行社以上二个作业中心进行优化。

针对产品设计中心的差旅费,应当揭示出差作业的成本动因,从根本上入手解决问题。

由表 5.5 可知产品设计作业中心的成本动因为工作时长,因此河北泰达旅行社应从减少产品设计人员出差的工作时间,从而降低作业成本。针对导游服务作业中心的办公作业所消耗的费用,可以设计办公用品领用单(见附录 2)以限制办公费用的不合理消耗。

同时,制定并规范旅行社内部控制制度,根据部门职能的不同,将各部门的办公费用进行预算管理,超出预算金额后由其部门人员自行承担。以此限制办公费用的不合理支出,从而达到成本控制。