一、问题的提出:中国财政转移支付改革的两个约束条件是否仍然成立?

一、问题的提出:中国财政转移支付改革的两个约束条件是否仍然成立?

财政转移支付结构即一般性转移支付和专项转移支付的比例关系对于一国财政分权以及公共服务均具有重要影响。2009 年,针对国内理论界所普遍主张的“除美国外的西方国家普遍建立了以无条件补助为主体、以专项补助为辅助的转移支付体系,我国也应改变现有专项财政转移支付为主的结构,实行以一般性转移支付为主、专项转移支付为辅助的结构”这一观点,笔者曾发文指出“中国现阶段财政转移支付结构的合理选择(仍然应当)是专项补助为主,无条件补助为辅”①。这是因为,中国财政转移支付改革受两个条件的约束,一个是“财政收入过度分权的现状构成我国财政转移支付结构改革的首要约束条件”②,另一个是“中国财政支出结构不合理的现状构成财政转移支付改革方向的首要约束条件”③。然而,从近年来中央政府的政策主张及中央财政转移支付的结构改革方向来看,似乎这种普遍主张的观点已被接受。那么,2009 年以来,笔者所提出的转移支付改革的两个约束条件是否仍然成立,笔者所主张的“中国现阶段财政转移支付结构应当是专项补助为主,无条件补助为辅”的观点是否已经过时?

巧合的是,2009 年中央财政对转移支付结构有了很大的改革,因此有必要在对 2009 年以来的转移支付结构进行分析的基础上来验证笔者的主张和观点是否仍然成立。

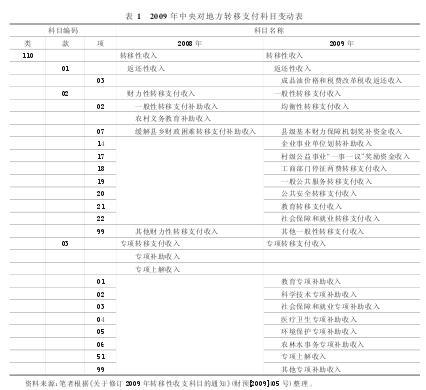

二、2009 年中央转移支付科目变动情况

2009 年之前,中央转移支付大体分为财力性转移支付和专项转移支付。财力性转移支付包括一般性转移支付、民族地区转移支付、调整工资转移支付、农村税费改革转移支付、三奖一补转移支付和其它财力性转移支付。其中一般性转移支付就是转移支付规范分类中所界定的中央不规定拨款的使用范围和用途,而由地方政府自由支配使用的转移支付类型。2009 年,中央财政对转移支付收支科目做出重大调整,根据财政部《关于修订 2009 年转移性收支科目的通知》(财预[2009]405 号),原“一般性转移支付”改称为“均衡性转移支付”,原“财力性转移支付”改称“一般性转移支付”,并在新修改的“一般性转移支付收入”下增设了“一般公共服务转移支付收入”、“公共安全转移支付收入”、“教育转移支付收入”、“社会保障和就业转移支付收入”等(见表 1)。

“专项转移支付收入”的科目称谓未做调整,但是其下新增了“教育专项补助收入”、“科学技术专项补助收入”、“社会保障和就业专项补助收入”、“医疗卫生专项补助收入”、“环境保护专项补助收入”、“农林水事务专项补助收入”等(见表 1)。