三、财政引导金融支农路径的实践效果

以上通过模型构建和理论分析,阐明了财政引导金融支农的作用机制,以及不同路径对农业信贷投放影响的差异性,本部分将通过安徽省L县的实践经验分析不同路径的差异和效应。

( 一) 安徽省L县基本情况

L县位于安徽省东部,长江北岸,下辖12个乡镇,两个省级经济开发区,面积1481平方公里,总人口50万,其中80%以上都是农业人口。多年来,L县始终走在安徽省农村金融改革的前列。从L县的现代农业发展现状来看,其粮食生产连续增收,土地新增流转面积6. 7万亩,总面积达29万亩,农业产业化龙头企业、专业合作社、家庭农场规模不断壮大,蔬菜示范园区和苗木示范区成为全省乃至全国的重要生产基地。在新型农业经营主体不断增加的情况下,资金需求结构逐渐发生变化,与小农户少而分散资金需求特点不同,新型农业经营主体的资金需求量大,需求时间更长,单一的财政和金融支农政策已逐渐无法满足其资金需求,迫切需要创新财政与金融相结合的方式支持农业发展。

2014年,L县内共有9家商业银行,2家小贷公司以及1家担保公司,涉农金融机构从业人员697人。从近五年的情况来看,L县的涉农金融机构家数趋于稳定,涉农金融机构的从业人员虽呈逐年上升的趋势,但对应于L县40万的农业人口,这一增长几乎可忽略不计,无法单一依靠金融机构来缓解日渐增长的农业信贷需求。2014年L县全年财政支出24. 6亿元,完成财政收入16亿元,地方政府财政压力较大,为缓解县域内农业和农村发展的资金需求,通过财政资金撬动金融资金,利用金融系统产生资金放大效应成为必要手段。

( 二)L县财政引导金融支农政策

L县已有的财政撬动金融支农政策,囊括了奖励、补贴、税收返还三条传统路径以及建立担保和融资风险补偿基金这一创新型路径。其中,奖励路径包括涉农贷款增量奖励、金融机构考核奖励等; 补贴路径主要有农村金融机构定向补贴、新设金融机构补贴、信用社改制补贴、小贷公司开办费补贴等; 而税收返还路径即为县财政对于开展支农服务的金融机构税收返还。近年来,三种传统支农路径的财政投入在逐年增加( 见表1) ,L县财政资金引导金融支农的政策路径趋于多样性,表明政府加大了对于金融支农的财政投入和政策创新,即政府愈加倾向于通过金融手段满足农业发展的资金需求。

与传统路径相比,作为L县创新型试点,担保和融资风险补偿基金在2012年开始实施,初始投资359万元,主要解决农户小额贷款的担保问题。由于运营状况良好,2014年县财政增加资金投入,将担保基金规模增加至989万元。而从2015年开始,L县成为安徽省农民合作社、家庭农场融资风险补偿基金的15个试点县之一,财政新增8000万元作为风险补偿专项基金,相关工作正在有序开展之中。从政府对于担保路径的资金投入力度来看,虽然实施时间较短,但担保路径已经成为地方政府财政引导金融支农的重要手段。

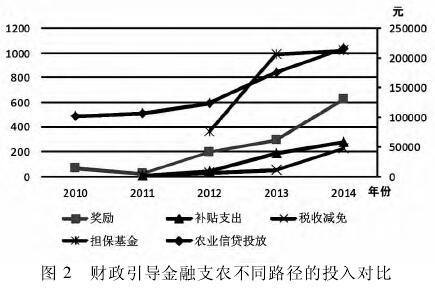

( 三)L县财政引导金融支农不同路径效应的比较与评价

由于L县近五年内金融机构数量和从业人员人数基本趋于稳定,且金融机构所使用的贷款技术也没有太大变化,因此根据上文中理论分析,将L县涉农金融机构的信贷技术及劳动力投入假设为处于恒定状态,即财政引导金融支农路径支农效果的差异主要来源于各路径资金投入和资金转化效率。

虽然局部地区仅有几年的数据很难提供有效的经验证据,但仍能表现出一定的政策效应为了比较财政引导金融支农不同路径对农业信贷投放的影响,做出2010 - 2014年不同路径与农业信贷投放之间的关系图( 见图2)④。从图2可以看出,奖励路径的财政支出与农业信贷投放之间基本保持平稳的相关性,即虽然可体现出一定的促进作用,但对于农业信贷也没有显着的刺激作用。补贴路径和税收减免路径也表现出同样的趋势,2011年L县开展对于金融机构的农业信贷补贴和税收减免,但2011 - 2012年L县总体农业信贷仍然增长乏力,两项新政策路径无法有效刺激农业信贷的增长。这与传统奖补政策的局限性有关,奖补政策的直接作用对象为涉农金融机构,支农效果方面缺乏直接的促进作用,财政资金的转化效率较低; 同时,奖补政策多以涉农贷款增量为考核标准,对于已有存量较多的金融机构,进一步获得补贴的难度较大,政策奖励难以持续,还会引发金融机构虚增贷款等问题。