首先,要改进年度预算控制方式,建立跨年度预算平衡机制。对一些跨年度支出项目,传统年度平衡机制忽视了支出规模与政府政策的联结性,在客观上易导致预算执行“顺周期”问题,加剧经济波动。引入跨年度预算平衡机制,预算审核重点由传统的收支平衡转向注重政府支出政策,以此加强预算与政策的联结性;收入预算从约束性转为预期性,以改变地方政府在税法执行过程中收“过头税”等问题,改善私营企业的市场环境;建立跨年度财政赤字弥补机制,设置全国年度总赤字规模警戒线,以增强财政政策的前瞻性和可持续性。

其次,推进政府会计改革,建立权责发生制的政府财务报告。权责发生制政府综合财务报告,是指反映各级政府整体财务状况、运行情况和财政中长期可持续的报告。报告内容主要包括政府资产负债表、收入费用表等财务报表和报表附注,以及以此为基础进行的综合分析等。这是在现收现付制基础上对政府会计准则的完善,对部分项目采用权责发生制,以统一、科学、规范地反映政府的财务信息、资产状况和行政活动,改进政府绩效监督考核,防范财政风险,促进政府财务管理水平的提高和可持续发展。

再次,建立政府性债务管理体系及风险预警机制,防范和化解财政风险。近年来,我国地方政府性债务规模不断扩大,不可否认地方政府通过债务融资,有力地支持基础设施建设和民生改善,促进了经济社会发展,但是一些地方在债务举借、管理和使用等方面隐藏一定的风险隐患。当前,我国城镇化方兴未艾,亟需较大规模的投入。在财政资金较为有限的情况下,要积极推进地方政府有序融资,拓展地方政府融资渠道,探索公私合营体制,规范和控制地方财政风险。

最后,清理规范重点支出挂钩机制,完善转移支付制度。完善的公共治理结构要求政府预算管理的职能是完整的、权威的,《预算法》应在配置预算资源过程中享有最高的权威,不能由于部门法而割裂其通盘考虑。由于我国社会还处于双重转型时期,一些部门法对于教育、农业、科技等领域的财政投入增幅做出了与财政经常性收入或生产总值挂钩的硬性规定。清理规范重点支出同财政收支增幅或生产总值挂钩事项,一般不采取挂钩方式,这并不意味着国家对这些重点领域的忽视,而是通过预算安排、财政政策等手段来保障这些领域的发展。

(二)统一税制、公平税负的税收制度

对于欧洲议会制度的诞生以及民主政治的确立,税收制度功不可没。由于“税收国家的财政收入来源于私人部门(家庭和私有经济)的财富”[13],使得政府越来越依赖于私人部门,不得不与私人部门协商建立契约,最终实现国家财政制度和政治制度的重构。因此,马斯格雷夫(1980)总结说:“税收是现代民主制度兴起的先决条件。”[13]

推行税制改革,必须要坚持 税收 法 定主义原则,进一步厘清政府与市场的边界,建立规范和公平的税收制度体系。目前,各种税收优惠区林立,各项优惠政策泛滥,有些地方政府或财税部门执法不严或出台“土政策”,甚至通过税收返还等方式,变相减免税收,制造政策“洼地”,从而扰乱了正常的市场秩序,不利于公平竞争的市场环境的建立。

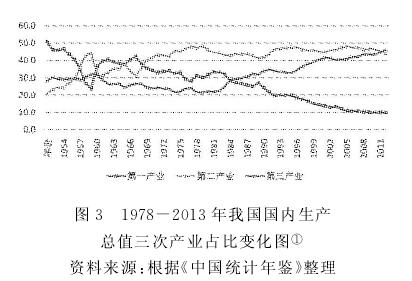

在税制改革中,必须要坚持稳定税负。这是“高财政收入占比、政府主导、挤压市场”和“低税收、高债务、高支出、高福利”等不归路之外的必然选择,是与包容性增长(inclusive growth)的财税政策取向相一致的(楼继伟,2013)。政府稳住其收支规模,就可以为市场留出更大的作为空间,让市场发挥资源配置的决定作用,从而政府也能把有限的财政资金用到刀刃上,支持经济结构调整和产业升级,保障和改善民生。在宏观税负总水平保持稳定的前提下,也要进一步做好“结构性减税”工作,针对特定税种、基于特定目的实行减税,消化过剩产能,培育新的经济增长点。税制改革是一项艰巨复杂的系统工程,在2015年政府工作报告中李克强提出了要“大道至简”原则。当前,我国推行营业税改征增值税也体现了这一原则。从我国三次产业的发展历史来看(图3)建国以后直至20世纪60年代,我国产业结构总体上呈现“一二三”格局,第一产业占绝对优势;1970年后,第一产业比重不断下降,第二产业比重不断上升,呈现“二三一”的格局。近年来,第一产业比重进一步下降,第二产业相对稳定,第三产业保持稳步上升,2013年第三产业增加值首次超越第二产业,呈现“三二一”的结构。

“营改增”后,将有助于公平服务业税负,促进服务业的发展。第三产业部门与中产阶级息息相关,从资本主义国家的发展历史来看,正是中世纪欧洲工商业的发展促使了城市和市民阶层的兴起,形成近代市民社会1公民社会的雏形。因此,积极发展服务业,在第三部门的迅速成长以及中产阶级的壮大中,必然会推动我国政治民主化进程,使社会组织在国家治理中发挥更重要的作用。

与自然国家相比,现代国家的一大特征 就是“开放准入社会”.开放准入社会中的重要主体之一就是众多的社会组织,公民可以通过建立、参加各类社会组织的活动实现政治参与,培养、提高民众的公民意识、权利意识,加强社会治理在国家治理中的作用。当前,我国独立的社会组织还存在缺陷,例如农会的缺失在一定程度上使得农民在征地博弈中处于劣势地位,无法保障自己的合法权益,缺乏一个组织在纠纷中起协调连接作用,有时导致矛盾的激化。因此,社会组织建设是创新社会治理机制的重要内容,是国家治理体系建设的重要环节。现代财政制度建设必须要服务于政府与社会组织关系的重新定位,大力支持社会组织的建设。当前,推行行政审批制度改革(简政放权),转变政府职能,提高政府治理绩效,是建立现代财政制度的必经之路,只有摆脱对政府主体及行政手段的过分依赖,重新定位政府与市场的关系,才能腾出手来干大事,打造中国经济升级版。

(三)建立事权与支出责任相适应的政府间财政关系