3.印刷业务活动中的税务风险识别。

印刷业务作为报业集团的主要经营业务之一,首先考虑的是大型印刷设备的购进和处理,在购进大型印刷设备时,企业通常会采取向银行借款或向关联方借款的方式筹集资金。对于向银行借款,该部分利息应予以资本化,不得列入财务费用进行税前抵扣;对于向关联方借款,对于超过税法规定比例的借款不得进行税前扣除。A 报业集团印务中心在购进大型印刷设备时,通常采取向集团其他子公司借款的方式,将超过税法规定比例的借款部分进行税前扣除,造成集团少缴企业所得税税款。

此外,根据我国税法规定,印刷企业在接受出版单位委托,自行购买纸张,印刷有统一刊号(CN)以及采用国际标准书号编号的图书、报纸和杂志,按货物销售,即 13%的低税率征收增值税。A 报业集团的印刷业务活动中使用的纸张是从集团内部的物资管理部购进,这种不符合独立交易原则的关联交易,暗藏特别纳税调整的风险,造成集团面临税务机关稽查的税务风险。

4.出版发行业务活动中的税务风险识别。

目前,国家为了支持文化产业的发展,对于文化企业出台了许多的税收优惠政策。根据我国税法规定,党报、党刊将其发行业务剥离组建的文化企业,自注册之日起所取得的党报、党刊发行收入免征增值税。免征增值税是指增值税纳税人在申报纳税时,由于其所售货物符合免税条件而免征税款,在免征增值税的优惠政策下,纳税人应将免税部分对应的进项税额做进项税务转出处理。A 报业集团对于党报、党刊的发行业务处理,并没有按规定将不得抵扣的进项税额做进项转出处理,造成了集团多抵扣进项税额。

A 报业集团近年来,随着业务的拓展,其在发行过程中的宣传费和业务招待费增幅较大,其在所得税汇算清缴时,对该部分费用没有严格按照税法规定进行纳税调整,造成集团少缴纳企业所得税。此外,A 报业集团在发行业务过程中,为了使消费者熟悉集团的新报刊、杂志,通常会在发行初期,采取“买一送一”的形式,将新出版的报刊杂志与集团其他报刊杂志一起进行销售,根据税法规定,纳税人将自产、委托加工和购买的货物用于实物折扣的,该实物款额不能从货物销售额中减除,而应按增值税条例“视同销售货物”中的“赠送他人”计算征收增值税。A 报业集团没有对新出版的报刊杂志的销售做任何处理,造成了集团少缴增值税税款。

3.2.3A 报业集团的税务风险评估。

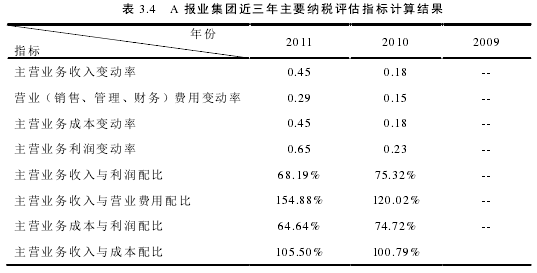

1.A 报业集团的税务风险评估指标的计算。

根据国家税务总局关于印发《纳税评估管理办法(试行)》的通知的规定,本文选用以下指标作为评估 A 报业集团税务风险的指标:主营业务收入变动率、营业(销售、管理、财务)费用变动率、主营业务成本变动率、主营业务利润变动率,并对这几个指标进行配比分析。

其中,主营业务收入变动率=(本期主营业务收入-基期主营业务收入)÷基期

主营业务收入×100%,营业(销售、管理、财务)费用变动率=[本期营业(销售、管理、财务)费用-基期营业(销售、管理、财务)费用]÷基期营业(销售、管理、财务)费用×100%

主营业务成本变动率=(本期主营业务成本-基期主营业务成本)÷基期

主营业务成本×100%主营业务利润变动率=(本期主营业务利润-基期主营业务利润)÷基期

主营业务利润×100%根据表 3.3 对以上指标计算可知:

2.A 报业集团的税务风险评估指标的分析。

在正常情况下,主营业务收入变动率与主营业务利润变动率、主营业务收入变动率与主营业务成本变动率、主营业务收入变动率与营业(销售、管理、财务)费用变动率、主营业务成本变动率与主营业务利润变动率之间应该是同步增长或同步减少的,两者的比值应接近 1.根据表 3.4,我们可知,A 报业集团的主营业务收入变动率与主营业务利润变动率、主营业务收入变动率与营业(销售、管理、财务)费用变动率,以及主营业务成本变动率与主营业务利润变动率之间的比值大于 1,且相差较大。

A 报业集团 2010 年和 2011 年的主营业务收入变动率与主营业务利润变动率之比低于 80%,比值小于 1 且相差较大,说明收入的变动小于利润的变动,即 A报业集团有可能存在隐瞒收入,少缴纳流转税、企业所得税的风险。

A 报业集团 2010 年和 2011 年的主营业务收入变动率与营业(销售、管理、财务)费用变动率之比大于 120%,尤其是 2011 年两者的比值超过 150%,相差较大,说明 A 报业集团的收入变动与费用变动不是同比增长,收入的增长要快于费用的增长。对 A 报业集团的财务报表做进一步的分析,我们发现,A 报业集团近三年的销售费用和管理费用均有所增加,导致费用的增长慢于收入的增长的主要原因是 A 报业集团的财务费用为负值,逐年减少,且减少幅度较大导致的。财务费用为负值说明利息收入大于利息支出,导致这一结果主要有两方面的原因:

一方面由于 A 报业集团的许多贷款属于专项贷款,用以购买固定资产,该部分利息支出要进行资本化计入资产中,不得列入财务费用中;另一方面,集团通过将资金按较高的利率借给关联企业,使得集团的利息收入大大增加。A 报业集团 2011年的财务费用由-15429688.67 变为-152041583.15,增幅将近 9 倍,出现异常现象,说明 A 报业集团很可能通过与其关联企业之间的借款活动达到少缴纳企业所得税的目的。

A 报业集团 2010 年和 2011 年的主营业务成本变动率与主营业务利润变动率之比均小于 75%,同时,我们应注意到,2010 年和 2011 年的主营业务收入变动率与主营业务成本变动率之比约为 1,即收入的变动与成本的变动为同比增长,且都小于利润的变动,说明 A 报业集团可能存在同时隐瞒收入和少列成本,以少缴纳流转税和企业所得税的风险。

3.2.4 A 报业集团的税务信息与沟通。

1.A 报业集团的税务信息系统不完善。

税务信息对于税务风险控制至关重要,尤其是对于 A 报业集团这样的文化企业,其享受的许多优惠政策都是以“红头文件”的形式发布,其有效期限短,变动比较频繁。目前,A 报业集团的信息系统中关于税务信息的更新不够及时,对于一些已经过期的税收优惠政策没有进行处理,这使得财务人员在处理涉税事项时的依据错误,导致集团面临较大的税务风险就在所难免。

此外,A 报业集团的信息系统中缺乏对税务风险评估指标的分析,没有建立有效的税务风险预警机制,当集团的涉税事项出现较小的税务风险时,不能通过信息系统的预警机制予以提醒,导致集团常常在面临较大的税务风险时,才发现集团在操作上的失误,但这个时候已经于事无补了。

2.税务信息在 A 报业集团内流通不顺畅。

信息在企业内顺畅的流通是企业税务风险管理得以顺利进行的关键,税务工作不仅仅是纳税申报、税收筹划等简单的税务操作,而且还包括参与企业所有经营业务活动决定的全过程。只有参与了企业经营决定的全过程,税务人员才能在事前进行相应的计划与筹划,有效降低企业的税务风险。目前,A 报业集团的税务信息流通不顺畅,财务部门与采购、生产、销售等部门缺乏有效的沟通,这些部门的负责人由于不了解集团的税务管理的方法,导致不能有效执行税务风险控制方案,此外,这些部门的负责人普遍存在一个认识误区,认为财务部门只要负责处理好涉税事项就好了,对于经营过程中的实际操作却无须干涉。其实不然,企业缴纳税款的多少主要取决于业务部门在实际操作中的处理,而不是财务部门的税务处理,要使企业在税务风险可接受的范围内享受尽可能多的节税利益,财务部门应加强与其他业务部门的沟通。

3.2.5 A 报业集团的税务风险监控与反馈。

监控与反馈机制是企业税务风险内部控制制度不断优化和不断完善的有效手段,它是一种持续性行为。目前,A 报业集团对税务风险控制的监控与反馈机制缺乏持续性。其监控责任主要由内部审计部门进行,但内部审计部门对涉税事项的审核主要是对税额的核算,并没有涉及对税务事项的风险控制的监控,同时,对于税务机关的纳税评估和税务稽查中发现的问题,主要是由财务负责人进行处理,管理层并没有对相关的税务风险内部控制中的缺陷及不完善的地方进行改进。

此外,集团对于涉税事项处理中的工作底稿或文字记录缺乏有效保管,不仅影响了集团的税务工作的连续性,而且不利于集团完善自身的税务风险内部控制制度。