4.3 健全报业集团的税务风险评估指标体系。

报业集团在进行税务风险控制的过程中,仅仅做到对税务风险的识别是不够的,还必须对识别出来的税务风险进行量化处理,进一步评估识别出来的税务风险发生的可能性以及严重程度,从而确定风险内部控制的有限程度和策略。税务风险评估的过程就是在税务风险识别的基础上,通过对税务风险发生的可能性、严重程度进行描述、分析和判断,来确定税务风险重要程度的过程。税务风险严重程度越大、发生的可能性越大,给集团带来的损失的金额以及可能性就越大,税务风险就越高。

税务风险评估的主要方法有定性分析法和定量分析法。不论是定性方法还是定量方法,都有一定的适用范围,有的税务风险可以采用定量的方法评估,有的税务风险则只能采用定性的方法评估,因而,比较现实可行的办法就是将定性和定量的方法结合起来使用。在选择评估人员时,可以由企业税务部门人员进行,也可以聘请外部税务专家进行。

定性评估分析法是直接对风险发生可能性的高低以及损失发生可能性的大小进行文字性描述,是一种简单实用的风险评估方法。一般当集团不要求量化税务风险、税务风险量化所需要的数据难以获得、或者获得量化所需数据不符合成本效益原则时,集团一般就会采用定性评估分析法。常见的定性评估分析法有小组讨论、专家咨询、问卷调查等,该方法操作简单,但相应的主观性强,准确定不足。

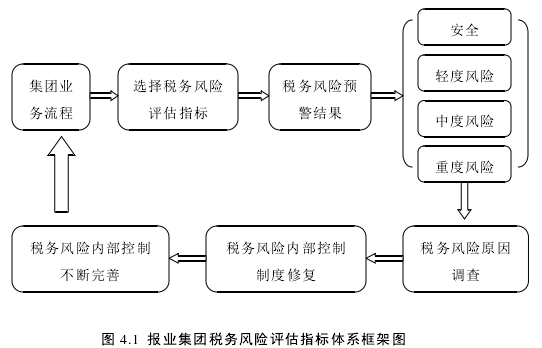

定量评估分析法是用数据来描述风险发生可能性的高低以及损失发生可能性的大小。它对风险发生可能性的大小用概率表示,对风险发生损失的大小用金额衡量。与定性评估分析法比较,定量评估分析法对风险的评估更准确,但操作也更加复杂,一般来说,如果能够获取充分的信息和数据来描述税务风险发生的可能性以及可能损失的大小,并且符合成本效益原则时,就应该采用定量评估分析法。定量评估分析法经常用于评估企业内部的税务风险。比较常用的定量评估方法有税务指标评估法和成本效益分析法等。在构建报业集团税务风险评估指标时,一方面可以借鉴国家税务总局发布的《纳税评估办法试行)》(国税发[2005]43 号)中纳税评估通用分析指标,另一方面,也可以选取集团在实际生产过程中涉及的主要税种的税负率作为税务风险评估指标。此外,针对选取的评估指标,要根据报业集团的实际生产经营情况确定各税务风险评估指标的预警值,并根据预警值的范围设定不同级别:安全、轻度风险、中度风险和重度风险。该预警值应该具有显着性和灵敏性等特点,不仅能准确反映集团可能面临的税务风险,而且能及时根据集团的经营环境进行调整。

4.4 完善 A 报业集团税务风险内部控制的信息与沟通机制。

4.4.1 完善税务风险内部控制的信息系统。

建立和完善与报业集团业务活动紧密相连的税务风险内部控制信息系统能够有效提高集团的税务风险内部控制水平。集团的税务风险内部控制信息系统不仅要涵盖与集团经营业务活动紧密相关的税收法律法规,而且还应该包括与集团经营业务活动有关的纳税评估指标,并根据集团的实际生产经营情况确定不同纳税评估指标的预警值。当与集团经营业务活动有关的税收法律法规发生变动时,不仅要将信息系统中对应的税收法律法规进行及时调整,还应对新的税收政策进行分析,及时调整纳税评估指标的预警值。

4.4.2 完善税务风险内部控制的沟通机制。

1.加强与税务机关的沟通。

在对集团税务风险成因分析中,我们知道税务机关的自由裁量权以及执法的不规范是集团产生税务风险的因素之一,因此,A 报业集团应加强与税务机关的沟通,同时,由于 A 报业集团遵循的相关税收法规大多是以“红头文件”的形式存在,其有效期限短,变动频繁,使得 A 报业集团通过与税务机关沟通以及时了解相关税收政策变动显得尤为重要。

A 报业集团作为文化企业,可以享受的税收优惠政策较多,因此,税收筹划的空间比较大。理论上,税收筹划与偷税是两个不同的概念,具有明显的区别,但在实际操作过程中,对于某一行为是属于税收筹划还是偷税,一般是由税务机关进行认定和判断。为了提高集团税收筹划成功的可能性,在进行筹划时,应加强与税务机关的沟通,可以有效降低不合理的税收筹划给集团带来的税务风险。

2.加强集团内部的税务信息沟通。

与大部分企业相似,A 报业集团对于税务风险的管理仅仅由财务部门进行负责,其实不然,集团的任何部门一旦发生涉税事项就有可能产生税务风险,财务部门对相关事项的事后处理并不能降低集团的税务风险。对此,A 报业集团应加强各部门、各分子公司之间的税务信息得到有效沟通,一方面,各部门、各分子公司应定期对其税收情况进行汇总分析,并出具相关税收报告供税务部门了解情况;另一方面,对于部门涉及的重大涉税事项以及税收政策的变动应及时与税务部门进行沟通,共同讨论及筹划方案,通过事前的计划与安排,有效降低集团的税务风险。

4.5 建立 A 报业集团税务风险内部控制的汇报与监控机制。

4.5.1 建立税务风险内部控制的汇报机制。

集团的各级分、子公司要及时向集团总部汇报其在处理涉税事项时面临的疑点和难点,主要包括:1、由于主观操作失误导致的税额计算错误或漏缴税款;2、根据相关的税收政策,由税务人员自行设计的或通过聘请税务中介机构设计的税收筹划方案;3、部门内部税务人员对新的税收政策的理解存在分歧时;4、对于税务机关在纳税评估或税务稽查过程中发现的问题。

4.5.2 建立税务风险内部控制的监控机制。

集团总部也要定期对集团的各级分、子公司的涉税事项的处理进行监控,主要包括:1、检查集团的各级分、子公司对集团制定的税务风险内部控制制度的执行情况,并对其目标实现情况进行评估;2、通过整理和分析各级分、子公司的税务事项处理的工作底稿和文字记录,判断各级分、子公司在税务风险控制过程中的薄弱环节,并对这些薄弱环节的税务处理进行重点监控;3、对各级分、子公司的税负水平与以前年度的税负水平以及其他同类业务公司的税负水平分别进行纵向对比和横向对比,对出现异常情况的税务处理应进行分析并重点监控。