(3)贡献较大,责任沉重。

相比于其他重工业来说,石油行业的地位显得更为重要,它是很多其他行业的基础,尤其是现代工业的发展,离不开石油的支持。我国的石油行业是在 1950左右开始起步的,经过 60 多年的艰苦奋斗,行业实力不断壮大,已经成为国民经济的支柱产业。在 2013 年世界 500 强企业排名中,中石油和中石化分别位列第四位、第五位,可以看出石油企业为经济的发展做出了重大的贡献。与此同时,石油企业也肩负着巨大的责任,比如保障国家能源的稳定,维持市场的供需平衡,满足社会发展的需求,稳定石油价格。目前国际石油能源竞争激烈,很多国家为了争夺石油资源甚至不惜发动战争,可以看出石油资源的重要性。石油企业的发展也一定程度上决定了我国在国际上的地位,因此石油企业的责任也是十分重大。

(4)资源的局限性。

石油是一种不可再生能源,石油的形成经历了亿万年的岁月,但却是在近百年来遭到疯狂的开采,以目前的石油开采速度来看,地球上石油的总储量正在急剧下降,并且石油的开采,一般都是先从容易开采的开始,比如那些离地表比较近的,而剩下的往往是些很难开采的,需要更高的开采技术和更多的资金。并且石油的开采对环境破坏也十分严重,地面上的一些植被和土层遭到破坏,地下的结构同时也遭到了一定的破坏,虽然在抽取石油的过程中会同时向地下注入等量的填充物,但毕竟不是原来的物质,造成了地下结构的不稳定。还有就是目前我国的石油虽然储量丰富,但是由于一些技术上的限制,很多地区的石油难以开采,开采的成本较大。另外由于人口的因素,我国的人均石油储量在世界上的排名相当落后,在社会飞速发展的今天,人们对与石油的消费量正在逐年上升,我国的石油需要大量进口,资源的约束性和局限性较强。

1.2ZYLH 石油工程有限公司的基本情况。

ZYLH 石油工程有限公司隶属于辽河油田,是辽河油田的二级单位。辽河油田曾经是中国的第三大油田,目前在国内 500 强企业中仍然位居前列,辽河油田是以石油和天然气的勘探开发为主,以石油及相关产品的深加工为辅的大型企业。在最近一年里,原油的年开采量在 1000 万吨左右,天然气的开采量大约 8亿立方米。

ZYLH 石油工程有限公司是经过整体改制后成立的国有控股有限责任公司,同时 ZYLH 石油工程有限公司也是我国的甲级勘察设计单位,拥有很多国内高级石油工程师,具有很强的勘察设计能力,在中石油总公司的众多设计单位中也是名列前茅,可以进行高稠油、凝析油气田的地面工艺设计。是一家具有研发、咨询、销售、勘察、设计和工程承包的全能公司。

ZYLH 石油工程有限公司注册资金 8000 万元,经过这些年发展,企业实力不断壮大,截止到 2013 年 12 月末,企业员工总数达到 837 人,大多数员工都毕业于国内知名高校以及专业的石油院校,最近几年,也有许多海外留学归来的人员加入,在这些员工中,具有国家注册资质的人员 210 人,注册建筑师和结构师20 人。同时,企业的业务范围也是十分广泛,遍及石油天然气、建筑、设计、电子通讯等 32 个领域。

在 2008 年,ZYLH 石油工程有限公司主营业务收入达到 8.01 亿元,2009 年提升至 12.01 亿元,同比增长 49.94%,在接下来的四年里,截止到 2012 年末,主营业务收入一直保持着持续稳定的增长,利润总额也从 2008 年的 4685 万元逐步提升至 2012 年的 7626.45 万元。可以看出,在这几年里,ZYLH 石油工程有限公司呈现出良好的发展态势。

1.3ZYLH 石油工程有限公司的税收状况。

(1)ZYLH 石油工程有限公司纳税分析。

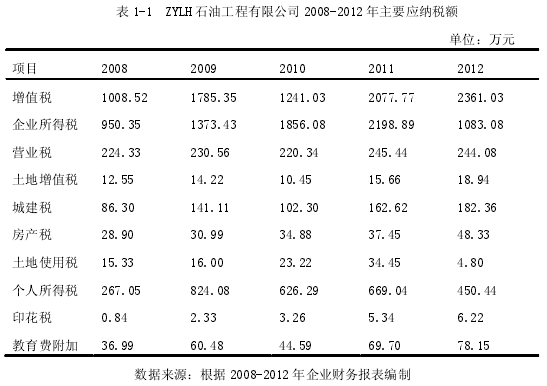

ZYLH 石油工程有限公司的纳税种类较多,在最近五年里,企业主要的纳税情况如下:

从表 1-1 中我们可以清晰地看出企业所缴纳的税种中,增值税、企业所得税、营业税占的比重较大,接下来的纳税筹划的实施也主要是针对这三个税种进行,下面对这三个税种进行一下分析。

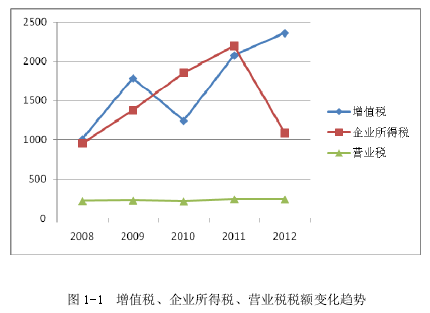

从上图可以看出,ZYLH 石油工程有限公司增值税和企业所得税的税额较大,总体呈上涨趋势。企业所得税从 2008 年到 2011 年呈稳定上涨趋势,在 2012 年才有所下降,其原因主要是因为 2012 年的业务较少,主营业务收入不高。虽然营业税的税额在这几年之间基本保持不变,但税额仍然较大。

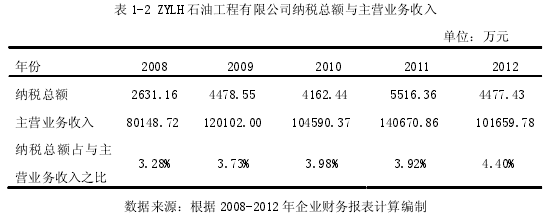

(2)ZYLH 石油工程有限公司纳税总额占主营业务收入的比例。

通过上表可以看出,企业的纳税总额从 2008 年 2631.16 万元直接涨到了2009 年的 4478.55 万元,在这一年的时间里增幅达到 70.2%.从 2008 年到 2012年这五年的时间里,ZYLH 石油工程有限公司纳税总额占主营业务收入的比值逐年上升,从 2008 年的 3.28%增长到了 2012 年的 4.4%,说明随着时间的发展,企业税负逐年加重,虽然只加重了大约一个百分点,但是依然有着筹划的必要性。

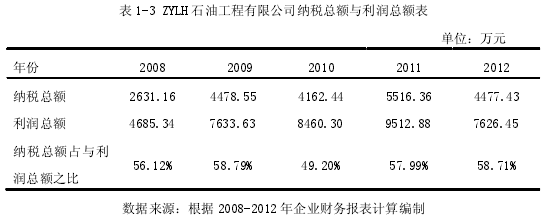

(3)ZYLH 石油工程有限公司纳税总额与利润总额的比例

从上表可以看出,从 2008 年到 2012 年,虽然纳税总额和利润总额并不是一成不变的增长,数据略有波动,但是纳税总额与利润总额的比值基本上呈现逐年上升的趋势,这清晰地表明了纳税额增长的速度大于利润增长的速度,企业的纳税负担正在逐年加重,有必要进行合理的税务筹划。