3 我国出口退税政策目标定位的历史沿革。

3.0我国出口退税政策目标定位的发展历程.

1985 年我国真正意义上开始实行出口退税政策,期间经历了多次调整,不同时期政策目标也不尽一样。1994 年以前由于我国出口规模小,与之相适应的税收体制没有完全确立起来,出口退税政策目标问题也不明显。1994 年我国进行的税制改革建立了以增值税为核心的流转税税制,不仅成为出口退税政策发展的分水岭,也为其奠定了坚实的税制基础。

1994 年-2012 年我国出口退税总额的情况如图所示,从图中可看出,我国出口退税总额存在不断增长的态势。1994 年出口退税额合计 450.2 亿元,2012 年,退税金额已达到 10429 亿元,同比 2011 年增加了 1224 亿元,增幅达到 13.3%.

其中,1997 年受亚洲金融危机的影响,国际经济形势低迷,我国外贸企业的出口也受到重创,出口退税额由 1996 年的 827.7 亿元减少为 432.7 亿元,在之后的三年间政府采取措施刺激外贸出口,2000 年才恢复至金融危机前的水平。

1994 年-2012 年我国出口退税的综合退税率的情况如图所示,在此期间波动主要表现在,1966 年的综合退税率由 1994 年的 16.63%降低至 8.29%.1998 年又上升到至 15.11%.2004 年的综合退税率下至 12.16%.2008 年-2009 年经过八次调整,综合退税率上升为 13.5%.2010 年-2012 年则为 12.9%.

3.1 出口退税政策的形成阶段(1949-1993)。

3.1.1 1949-1957 年的出口退税政策。

建国初期到社会主义改造完成之前,我国正处于集中国家财力以迅速恢复国民经济阶段,此间实行对外贸易的国家管制和贸易保护政策。1950 年 6 月 15 日,为了照顾出口无利的产品,国家政务院财经委员会在关于调整税收问题的报告中指出,在出口无利的情况下,出口产品经过国家相关部门批准后可以申请退还货物税。1950 年年底颁布的《货物税暂行条例》及其实施细则进一步明确了出口货物的退税政策,规定已税货物在出口时达到相关规定的,出口企业可以向税务机关申请退还货物税税款。这项规定基本是建国初到社会主义改造前出口退税政策的基石。

3.1.2 1957-1978 年的出口退税政策。

社会主义改造基本完成之后,我国社会经济关系和经济体制都发生了根本改变。经济基础变成生产资料的社会主义公有制。而此时期在进出口上占垄断地位的国营单位,其出口盈亏是由国家财政统收统支的,退税实质上也就成为财政内部的一项税利转移问题。1957 年,财政部颁布了《关于废除出口退税的通知》,规定从 1957 年开始废止关于出口货物退税以及相关商品流通税退税的规定。

1958 年我国进行了税收制度的简化,将原来对工商企业征收的商品货物税、商品税、流通税、营业税和印花税加以合并为工商统一税。由于 1958 年-1965 年连续三年的自然灾害和中苏关系的恶化,我国对外贸易从盈利转为亏损,对国民经济造成严重打击。为了缓解对外贸易的不利局面,经国务院批准,外贸部与财政部协商,对出口货物按其出口金额和 8%的综合退税率进行退税,由财政部统一退付外贸部。1972 年,对工商税制我国再次进行了改革,将工商统一税及其附加城市地产税、车船使用牌照税、屠宰税、盐税统一合并为工商税,对国有企业只征收工商税,在进出口税收的改革则体现为对进口货物不征税,出口货物既不减免税也不退税。

由此可见,在改革开放前,出口退税政策在我国实行的情况是断断续续,受国家对外经济政策、外贸管理体制和财政体制的影响,实施范围比较小,时间比较短,不具有连续性。概括而言,出口退税政策在此期间呈现出不成型、不稳定的政策特点。

3.1.3 1978-1993 年的出口退税政策。

1978 年,改革开放的浪潮使我国对外贸易发展的步伐日益加快,为了达到鼓励出口企业独立核算、自负盈亏,以国外市场需求拉动国内需求的目的,财政部、税务总局同有关部门进行了磋商,积极探索相关的进出口税收政策。1980年《关于进出口商品免征工商税收的规定》的颁布,使出口商品又再次得以退还工商税。1983 年,财政部颁布了《关于钟、表等 17 钟种产品实行出口退(免)税和进口征税的通知》,对部分电子产品的退税有利于我国电子工业的快速发展。

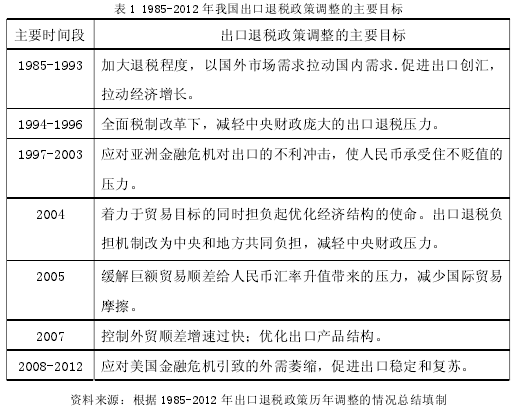

1985 年我国将工商税分为了增值税、产品税、营业税和盐税,《关于对出口产品征、退产品税和增值税的规定》的颁布标志着我国出口退税政策真正意义上的正式确立。此时期的政策目标很明显,是加大退税程度,促进出口创汇,拉动经济快速增长。

而此时对应的出口退税负担机制也有一个逐渐变化的过程。1985 年规定中央和地方政府各自负担自己隶属的外贸出口企业的出口退税,但到了 1988 年,中央开始独自承担起对出口产品应退税的增值税、产品税和营业税税款。由于中央财政负担过重,在 1991 年出口退税的承担机制更改为由国家和地方以 90:10的比例承担,1992 年进一步将比例变为 80:20,对于地方政府和主管部门在国家计划外自行追加的超计划出口创汇任务由地方政府自行退还税款。这一时期对外贸企业应该退还的税额并不能准确计算,原因主要是增值税和产品税的并行,往往难以避免重复征税和退税不足的问题。

3.2 出口退税政策的发展阶段(1994-2003)。

3.2.1 1994-1996 年,出口退税率下调阶段。

1994 年我国实行了全面的税制改革,开始对出口商品退还增值税和消费税,实行“零税率”的出口退税政策,坚持“征多少,退多少,未征不退和彻底退税”的原则,出口退税率一般为 17%和 13%,综合退税率达到 16.63%,而退税完全由中央负担。政策极大推动了我国对外贸易的增长,1994 年和 1995 年我国出口增长率分别为 32%和 23%.同时出口规模的增长导致了庞大的出口退税压力,1996年,为了减轻中央财政退税压力,国家大幅下调出口退税率,将出口退税率调为3%、6%和 9%三个主要档次,综合退税率下降为 8.29%,并规定了年退税指标额度,超过指标的部分结转下年度退税。此时期出口退税率下调的主要政策目标是缓解财政退税压力。

3.2.2 1997-2003 年,出口退税率上调阶段。

上阶段出口退税率下调外加亚洲金融危机使 1998 年我国出口增长严重下滑,我国政府坚持承诺人民币不贬值,降低了我国出口产品的国际竞争优势,出口退税政策目标急转为应对亚洲金融危机对出口的不利影响,在 1998 年-1999年期间,先后 8 次分批小幅调高出口退税率,其中包括将纺织品的出口退税率提高两个百分点,其出口退税率从 9%增加到 11%,经多次调整,出口退税率变为5%、13%、15%和 17%四档,1998 年综合出口退税率达到 15.11%,而这再次引起了中央财政负担加重的问题,实际退税额和规定的退税指标相差甚大,从 2001年起,全国出现大面积欠退税的局面。

3.3 出口退税政策的调整阶段(2004 至今)。

3.3.1 2004-2007 年出口退税率的调整。

伴随加入世贸组织,对外贸易的迅猛发展,出口退税欠税的问题日益严重,2004 年我国对出口退税政策进行了改革,这次改革使用了中央与地方共同承担出口退税的新机制,并且使出口退税政策在很大程度上演变成调整出口和产业结构的政策工具,其中对退税率进行结构性调整,根据出口货物的不同调整为 17%、13%、11%、8%、5%五个档次,对国家鼓励出口的产品比如高新技术产品、农产品退税率不降或少降,对一般性出口产品的退税率适当降低,部分取消国家限制出口产品和一些资源性产品的退税政策,综合出口退税率下降到 12.16%.这种调整已经将退税原则由中性原则转变为结构性差别退税的非中性原则,显然出口退税政策成为国家宏观调控的有力手段,被赋予了优化经济结构的使命。

2005 年对出口退税率的调整则是基于减少贸易摩擦的目标,当时我国外贸顺差增长快,出口产品在国际市场上屡屡遭遇反补贴、反倾销调查,国际贸易纠纷不断,另一方面,国内面临转变经济增长方式的难题,于是在出口退税政策上决定分期分批调低和取消部分“两高一资”产品的出口退税率,适当降低纺织品等容易引起贸易摩擦商品的出口退税率,提高重大技术装备、IT 产品等高新技术、高附加值产品的退税率。

2007 年出口退税率的调整面较广,采取了“有保有压”的区别政策,政策的目标也较多:一是抑制贸易顺差增长过快,二是优化出口商品结构,推动外贸增长方式的转变。调整涉及降低 2268 项容易引起贸易摩擦产品的退税率,比如服装、玩具、塑料和橡胶及其制品、摩托车等低附加值的机电产品;取消了 533项“两高一资”的出口退税,比如水泥等矿产品、部分木板和一次性木制品、简单有色金属加工产品等;将花生果仁、邮票、油画、雕饰板等 10 项商品的出口退税改为免税。所有加起来共调整了 2831 项商品,约占海关税则中全部商品的38%,调整后的退税率为 5%、9%、11%、13%和 17%五档。

3.3.2 2008 年后的出口退税率调整。

2008 年,美国次贷危机引致外需萎缩,我国外贸出口持续下滑,为了促进出口稳定和复苏,我国在 2008 年-2009 年连续 7 次调整出口退税率,2008 年调整主要集中在资源性产品、劳动密集型产品、资本密集型产品和高技术产品,例如,2008 年 8 月 1 日部分纺织品和服装的出口退税率由 11%提高到 13%,11 月 1日继而又提高至 14%,抗艾滋病药物等高技术含量、高附加值商品的出口退税率上调至 9%-13%不等。12 月 1 日,部分橡胶制品、箱包、鞋帽和家用电器的出口退税率上调至 9%-14%不等。

2009 年主要是对附加值、技术含量高的机电产品、航空惯性导航仪、工业机器人的出口退税率由原来的 13%、14%提高至 17%;对纺织品、服装出口退税率提高至 16%;罐头、果汁、桑丝等农业深加工、合金钢异性材等钢材、钢铁结构体等钢铁制品、部分塑料、陶瓷、玻璃制品,车削工具等不同类型的加工制造业产品,调整后的出口退税率由 5%至 17%不等。面对国内外经济形势的逐步好转,2010年 7 月我国出台政策取消了下列商品的出口退税:银粉、玉米淀粉、酒精、部分钢材、部分有色金属加工材、部分农药、医药、化工产品、部分橡胶、塑料、玻璃及其制品。

3.4 我国出口退税政策目标定位存在的问题。

综观我国出口退税政策的形成、发展、调整过程来看,每个阶段不同的经济时期都围绕不同的政策目标进行运作,而出口退税率自然成为这举措的一个最明显的标志物,无论是出于财政目标,贸易目标或是产业结构调整目标,出口退税率都担负起前所未有的多元重任,可以说与 1985 年起初出口退税政策实施时的初衷相差甚远,也与单一的促进外贸出口的目标相悖,而正是在这频繁波动的出口退税率中,我们开始思考出口退税政策目标的定位,或者说在长达近 30 年基于多重目标的政策实践中,对于实现多元目标的效果如何,可以从实证的角度进行审视,本文着重从贸易和优化产业结构两方面进行研究。