第 2 章 文献综述

2.1 企业家能力研究回顾

2.1.1 企业家能力的内涵

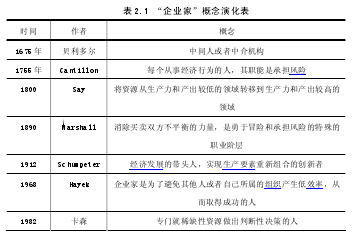

“企业家”这个词来源于法语—entreprendre(企业家),早期主要指的是中间人,或指的是中介机构,随着时代的演变,它的含义引申为负责大规模生产项目的人。而最早为其总结概念的,是法国作家贝利多尔,定义为“按不固定的价格购买劳动力和物资,而按合同价格出售产品的人”(引自杨扬,2012)。

不同的时代,不同的学者,从多个角度对这一词赋予含义,具体见下表:

综合以上权威人士的观点,本文将企业家定义为,能够合理配置资源,制定经营决策及战略,决定企业发展的总经理。

对于中小企业而言,大部分拥有者充当了高层以及财务人员的多种角色。

随着相关研究的深化,我国学者将企业的核心资源分为两类,即主动资源和被动资源,当今企业主动资源的核心就是管理能力,而对于中小企业而言,可以通过提高企业家管理能力,来培育核心竞争力(陈坤,李平,2001)。企业家个人能力对企业影响,也是学术界普遍关注的话题,例如,很多学者进行了关于企业家与企业成长关系的研究。我国学术界主要从激励的角度、从制度背景来研究企业家。较多的是从制度角度研究企业家能力,并且,关于其能力的发挥的研究占主导地位(贺小刚,2005)。

其他学者指出,企业家能力比较多样化。关于企业家能力维度的划分,不同的学者有不同的观点。贺小刚针对企业家能力进行了研究,采用两种方法收集信息,即半结构式访谈和调查问卷,在此基础上,通过专家效度法和探测性检验,探测了管理能力的六个方面,学习能力、创新能力和机会能力等,在李新春的研究中,则把上三种能力合并为“经营运作能力”,为后续研究奠定了基础(贺小刚,李新春 2005)。郑予捷(2006)将则将其划分为专业技能能力、关系能力、业务能力,刘英、赵晶晶(2009)把企业家能力划分为先天能力类型、后天能力类型。刘嫦娥和赵曙明等针对人力资源经理的胜任力研究,提出了人力资源经理胜任力的模型,即三因子十五条目模型(刘嫦娥,赵曙明等,2009)。

Jiao 和 Ogilvie(2010)则将企业家能力划分为抽象技能能力、关系能力、协调能力和创新能力四种维度。

2.1.1 企业家能力研究综述

何绍华(1985)通过研究指出,影响企业活力的因素,从内部讲,其决定因素取决于管理者。1998年的经营管理者成长专题报告指出,企业的经营管理者的年龄结构偏中年,青年次之,这些中小企业的管理者有相当数量有其他工作,甚至近半数经营过两个企业。在企业的实践过程中,各种管理的问题都会显现出来,但是由于管理者与专业人士的的双向沟通机制不够成熟,因此对于企业家能力的研究尤为重要,尤其是中小企业的企业家能力的研究。

2001年对企业管理者教育需求状况的分析指出,管理者对于中层管理的培训更加重视,这也说明高中层管理者的能力教育在一个企业中的重要性。对于企业是一个什么样的组织的不同认识,现实中给管理者带来了广阔的视野,多样化的解决方案。同时,又有学者从结构方程角度检验了这一模型,结果表明,管理者胜任力特征结构由两个维度构成,即管理素质和管理技能(王重鸣,陈民科,2002)。美国管理学家孔茨、西蒙等多是围绕着管理者的职能(如计划、组织、领导、控制等),针对各类组织提出组织运行的规范,使管理人员按照规范的原则要求和职能程序来运作个管理他们的组织(引自王凤彬,2002)。

通过组织的运作情况,考核管理者的胜任能力,这是先由外国发展而来的术语,即管理者胜任能力模型。美国心理学家McClelland结合关键事件法和主题统觉检测而提出来的行为事件访谈法。我国学者运用这样的检测方法,实证性的分析出适合我国的高层管理者的胜任模型,这个模型包括影响力、组织承诺、信息寻求、成就欲、团队领导、人际洞察力、主动性、客户服务意识、自信和发展他人(时勘,王继承,2002)。

随着我国经济体制的不断改进,以及社会主义经济的发展,学者们越来越认识到企业的重要性,企业就是社会主义社会的经济细胞。还有相关的研究管理者情绪智力水平,及其与公司绩效的关系,从工作领域和自我领域来进行分析,结果发现良好的管理者情绪与企业绩效正相关,这种正相关的中介变量是领导能力,并且管理者的情绪智力不存在婚姻状态和文化程度的差异,但是在性别、组织类型和年度绩效等级上存在着显着差异(张辉华,2006)。

随着经济的发展,学者们把研究的方向转到了管理者个人行为与企业绩效的研究中。比如,管理者过度自信会导致企业采取激进而对债务融资决策,且与短期资产负债率正相关(余明桂,2006)。

另有研究表明,管理者过度自信行为将导致连续并购绩效主次下降;管理者学习行为将导致连续并购绩效逐次上升;当过度自信管理者具有学习能力时,连续并购绩效的变化方向取决于过度自信效应和学习效应何者占优(吴超鹏,吴世农,2008)。

企业家背景与企业绩效研究表明,背景主要表现在学历、年龄、教育背景、工作经历上,本文对管理者的研究也是从以上层面展开。方军雄指出(2012),高管的薪酬同样影响董事会对于高管的续约决策。

通过对以上文献的研读,我们不仅可以发现管理能力是企业研究的重点,它与企业绩效关系十分明显。基于本文的研究目的,为了能够全面的衡量管理能力,并且适用于中小企业这一群体,本文按照贺小刚对企业家能力的划分,即分为背景特征(BG)、战略决策能力(SA)、管理水平(ML)、关系能力(RA)、学习能力(LA)、创新能力(IA)和机会能力(OA),设计多维量表,从多个方面进行测量,保证研究的效度和信度。

2.2 社会资本研究回顾

一直以来,社会资本,尤其是企业社会资本的涵义,不断受到学者们的讨论,至今没有同意的范式。企业的经济资本、资产、金融资产等都可以通过财务指标进行衡量和描述,随着社会资本愈加得到学术界的重视,其定义越来越多样,衡量维度也逐渐丰富。

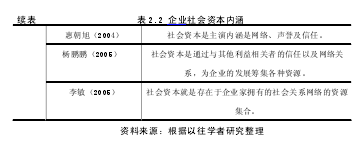

自海尼凡(1916)首次使用社会资本一词以来,国内外学者的研究深度和广度在不断扩展。从社会学学者的使用,到经济学及管理学学者的研究,社会资本一词的概念,也因研究环境不同而被给予了不同的定义。总体来讲,主要有两个定义的角度,一种是从社会资本并列于其他资本进行区分,例如,科尔曼将企业拥有的资本划分为人力资本、物质资本,以及社会资本;第二种是从社会资本的要点进行定义,如 Burt(1997)将企业社会资本定义为一种关系网络,并从内部和外部两个角度阐述各自的内容,张其仔博士(2000)则认为,社会资本不仅是网络,还是一种资源的配置方式。我国学者王霄(2005)在科尔曼的社会资本包含信任的基础上,结合前述学者的观点,认为社会资本是建立在信任和社会网络基础上的,这更加丰富了社会资本的试用范围,同时也扩展了其研究方向。更有学者按照企业的地域性和文化性等,给予社会资本针对性更强的定义,图 2.1 及 2.2 详细阐述了其内涵,这里不再赘述。

为了更加直观的展示社会资本定义,本文按照时间顺序,加以归纳整理,总结出以下简表,阐述社会资本概念在不同时期的演化及内涵。

本文将采用的是李敏(2005)关于企业社会资本的定义,主要原因有以下几点:第一,本文其中一个自变量是企业家能力,为了体现两个变量之间协同统一性,关于社会资本的定义,也同时站在企业家的角度进行定义;第二,从社会网络的角度进行定义,在选择量表衡量该变量时,测量题项更能使被调查者,即企业家们所理解。

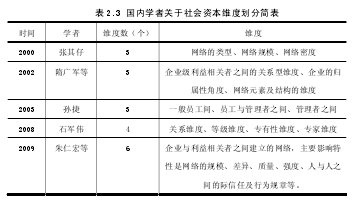

社会资本的定义是多角度的,社会资本的维度划分也有很多种。Krishna(2000)把其划分为两个维度,即制度资本和关系资本,从个人、团体、地区和国家四个方面进行维度的测量,张其仔(2000)则划分为企业规模、所属行业、行业内企业数量这三个维度,国内其他学者们也从不同的角度进行了维度的划分,具体内容见表 2.3:

2.3 企业绩效研究回顾

绩效一词是英语 performance 的汉译,指有目的、有预定结果的行为,强调业绩。目前,我国各类公司的信息管理领域正逐步流行的 ERP 也同样需要企业业绩评价,不过它与我们这里所讲企业绩效评价是两个不同的概念,要区分对待。

2.3.1 企业绩效的衡量

企业绩效的最常用衡量指标是净资产收益率。可查的最早的企业绩效研究是来自于麻省理工学院的,Martin 和 Weitzman(1986)以棘轮原则的角度,提出了合理的绩效奖励制度,设计一个好的奖励制度是企业管理和经济研究中的一项重要任务,标准奖励制度设计两种基本的问题,即静态和动态问题,而前者就被称为制定经济计划的棘轮原则。他们介绍的最优化模型对于制定奖励制度,加强宏观指导,从而提高工作的经济效益很有参考价值。

随着 60 年代经济的发展,钱德勒注意到,在美国一些成功的公司发展业务是战略性的结合,多样化战略称为公司治理的必然发展趋势,从这个角度我国学者杨锡怀和陈晓东(1995)提出了一个同于系统地研究多样化战略问题的理论框架,这个理论框架由七个部分组成,企业绩效就是其中之一。随着经济的发展,越来越多的学者开始关注国有企业改革的绩效。银温泉(1996)从代理成本和公司治理结构的角度,分析了不同情境下企业绩效的指标。中国上市公司 1998 年度报告披露了高级管理人员持股及年度报酬的有关信息,于是,对公司的激励问题称为学者考虑的重点。李增泉(2000)则从激励机制与企业绩效的关系进行了研究,研究发现公司经理人员的报酬与公司规模公司地域等有显着相关性,这位后续研究提供了较强的理论基础。陈小悦和徐晓东(2001)则从股权结构、企业绩效的方面,研究投资者利益保护的问题,魏立群和王智慧(2005)换了一个研究的立场和角度,分析上市公司经理层与企业绩效的关系,拓展了相关研究领域的研究深度。田利辉(2005)从政府和股东的角度分析了国有股权对上市公司的影响。贺小刚和李新春(2006)等则从企业动态能力角度,分析了企业绩效影响因素,为本研究奠定了理论基础。在一系列关于公司治理问题研究的基础上,余明桂(2008)等则研究了政治关系与政府补贴的关系,并研究这种情境下的企业绩效,从而进一步扩大了研究的层面,也为本研究提供了理论依据。

2.3.2 企业绩效的影响因素

企业是一个动态的功能复杂的社会经济基本单元,其绩效水平必然受到各种各样因素的影响和制约。袁健红和吴利华以高新技术为研究对象,分析影响绩效的因素是外向程度创业倾向、技术能力与财务资源。潘镇等以中小企业为例,通过实证分析认为企业绩效的影响因素有,有形资源(即财务资源、物质资源、人力资源、制度资源),无形资源(即声誉资源、技术资源、创新资源),能力(灵活性、快速性、反应性)三个方面。王辛平(2005)认为,外部及内部两种因素共同决定了企业的绩效。外部的企业绩效影响因素包括体制因素、政策法律因素、经济运行环境、文化与价值观念,内部因素包括组织结构与组织形式、人力资源与经营管理、财税政策与财务管理、企业文化与创新机制。

何银(2012)认为,内外部的因素、单独行为人具有的财产等、团体资源、团体任务及团体互动过程等,在企业运营中,需要对这些因素进行分析,以预测或评估它们对企业绩效的影响程度。金卫键(2013)通过 DEMATTEL 方法分析出了 ERP 环境下的绩效控制因素,即人、财、物等资源以及企业的学习和成长四个方面。

2.4 企业家能力、社会资本与企业绩效研究回顾

本研究涉及两个自变量一个因变量,这一部分将综合各个自变量与因变量关系的研究进行综述。

2.4.1 企业家能力与企业绩效理论综述

经理层的决策对企业绩效有重要作用,其在管理学术领域得到了广泛的研究。Hambrick 和 Mason(1984)经典的“高阶理论”认为,组织的战略选择和绩效水平在某种程度上取决于企业高层管理人员的管理背景和组成特征。之后的许多研究也发现了企业高层管理团队特征与组织绩效之间存在着相关关系,比如 Michel 和 Hambrick(1992)等的研究。一系列的经验性研究表明,企业高层管理团队与组织战略之间的关系受到高管人员制定战略的能力(Brockmann 和Anthony,1998;Knight,Pearce,Sminth 和 Olian, 1999)和战略决策过程以及相关因素(Amason 和 Mooney, 1999; Smith 等, 1994)的影响。高层管理团队的大小,即高管人数的多少对组织业绩产生影响,主要是因为团队资源的多少取决于团队人员数目的大小。而团队的多样性,主要指的是团队成员在一些人口特征指标上的差异程度,包括年龄、受教育程度、专业方向、职业经历以及文化背景等,也会直接或间接地影响到组织的业绩水平(Elron, 1997; Haleblian和 Finkelstein,1993 等)(引自魏立群,王智慧,2002)。

李新春等(2002)在关于“企业家理论与企业成长国际研讨会”中表明,企业家活动是制约企业成长的重要因素。

日本学者 Hiroshi Mannari 认为,企业家是指占有或取得企业资产并承担经营风险、从事市场交易的主体。毛蕴诗详细分析企业家的各个企业背景对绩效的影响(引自李新春等,2002)。余惠芬的研究指出,情感等因素,以专业心理学的角度出发,论述了七种企业家特征对企业的影响及相关作用。吴敬(2008)通过研究中小企业的企业家能力与企业绩效,也发现了较高的相关性。

杨杨(2012)通过实证研究发现,企业家能力是通过两种途径对企业绩效进行影响的。一种是企业家能力直接影响绩效,另一种是企业家能力通过影响企业竞争优势从而影响了企业绩效。在两种影响方式中,企业竞争优势对企业绩效的解释力更强。但是企业竞争优势的主要来源是企业家能力,企业家能力对企业竞争优势的累积起到了非常重要的作用。在企业家能力对企业绩效的解释中,企业家的战略能力、学习能力、创新能力、机会能力具有较强的解释作用。企业竞争优势中主要是创新和客户响应在起作用。

本文按照贺小刚和李新春对于企业家能力的维度划分,将企业家能力划分为四个维度,即战略能力、管理能力、政府关系能力和社会关系能力。

2.4.2 社会资本与企业绩效的研究综述

国外关于二者的研究起步比我国早,其中最具影响的研究是科尔曼的实证性调查。他认为,通过社会资本能够为中小企业提供很好的支持,社会资本网络的建立,有利于中小企业开拓新业务,信息交流,从而促进企业绩效的提升。

2000 年开始,我国逐渐有了较全面的社会资本与企业绩效研究,理论及实证研究逐渐丰富起来。Peng 和 Luo(2000)研究了企业经理人的社会网络。他们的研究从理论和实证两个方面均有认识上的突破,他们建立的社会资本很好的衡量了其概念,同时得到的可验证性数据又充分证明了社会资本对企业绩效的正向作用。其后,我国着名学者张其仔(2000)社从不同纬度划分社会资本,同样以调查问卷的方式,进行了验证性分析。他的分析不仅发现了社会资本正向作用,同时,也对作用强弱进行了阐述和证明。

孙捷(2003)不同与以上学者的研究维度,他从内外两个层次进行社会资本的衡量,将内部的社会资本定义为员工与管理者之间的非正式关系,把外部社会资本定义为:与企业的有关系的社会群体、组织等,如银行、政府及供应商等的关系。研究的结果表明,在企业内外部社会资本可以通过多种方式影响企业绩效,如降低信息传递成本和交易成本等方面,对企业绩效产生影响。因此,企业社会资本对企业的生存有至关重要的作用。

杨鹏鹏、万迪方、王廷丽(2005)的研究进行创新。他们将社会资本的维度横向扩大了,他们从能力的可用性及适用性两个角度,创造性地将企业社会资本划分为两个层次--企业家个人拥有及与企业共享(企业家背景、教育、工作经历)两种类型,其中,为前者通过这两个方面是学习机制和整合机制。

邢敏等(2008)同样从关系的角度,分析了社会资本(企业的内外部关系网络)与绩效的关系及作用。从纵向和横向两个角度,总结性地阐述了社会资本对企业绩效的正向作用。王修猛(2008)的研究指出,社会关系资本能够决定企业的未来发展,甚至是企业的存亡。企业的社会网络关系能够从多个方面、多个层次影响企业绩效。并采用实证性的问卷方式,直观展示了这一研究结论。

邓学军(2009)将社会网络作为企业家拥有的无形资产,并且将其置于企业核心竞争力的地位,着重强调了企业资本对于企业家以及企业的重要作用。

这种关系网络的紧密型及范围广狭,能够决定企业未来及发展方向。

2.4.3 企业家能力、社会资本与企业绩效

同时进行这三个变量的研究较少,其中,有代表性的是李善民等(2006)的研究,他们从企业多元化经营的视角分析,结合交易成本理论,从契约完全性与非完全性的两个角度,运用对比分析的方式,阐述并证明了企业家能力与社会资本对企业绩效的正向相关关系。

从本文的前几节的总结我们可以发现,企业家能力与企业绩效相关,社会资本更是决定着中小企业的生存与发展。因此,本文将以吉林省中小企业作为调查对象,利用成熟合理量表来衡量三个变量,深入分析三个变量之间的关系。