4.3 采用公允价值计量投资性房地产其他方面影响

企业在对投资性房地产进行账务处理时,选择不同的计价模式必然会造成企业财务指标上的差异,但在进行衡量时,不能仅考虑对财务指标的影响;事实上,还有其它潜在影响需要注意。

从核算工作的难易程度来看,成本模式下,会计人员的核算工作比较容易,可以完全参照固定资产或无形资产或存货的进行会计处理;而在运用公允价值计量过程中,会计核算和会计处理均比较复杂,尤其是在投资性房地产与其他资产进行转换处理时,企业没有可以参考的标准。在所得税处理问题上,成本模式下,由于新准则和税法对于此项税务处理的规定大体相同,即便存在差异也主要是在折旧计提方法上,但调整起来较为简便;选择公允价值计量时,新准则与税法规定存在较大差异,新准则中强调的公允价值变动并不被税法认可,企业在计算所得税时需要进行纳税调整,需要财务人员熟练掌握和运用所得税会计知识。通过以上两方面的比较可知,公允价值的使用增加了财务人员核算工作。将泛海建设集团 2008 年后的年报与 2008 年以前的年报相比较,2008 年之后的年报在投资性房地产这一项要比2008 年以前的复杂,而且在追溯调整时出现了会计处理上的错误,这一方面说明在投资性房地产计量模式变更后,给企业的财务人员进行会计处理增加了许多负担,另一方面也说明泛海建设集团缺乏高素质的财务人员。

泛海建设集团在 2008 年之前采用成本模式计量投资性房地产,2009 年突然转换了计量模式,由成本转换为公允价值计量,此外,公司当年还将一部分本来用于对外销售的房地产开发产品被转换为投资性房地产,既由流动资产转换为非流动资产,前面已经叙述过这项转换既会影响公司的财务报告中不同要素的比重又会影响公司的财务指标,一定程度上会导致公司 2008 年以前和 2008 年以后的财务报表数据的的可比性变差。

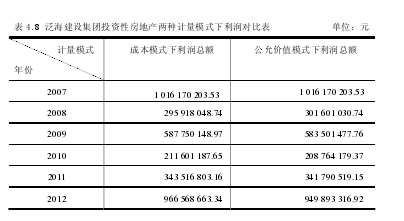

在分析不同计量模式对泛海建设集团利润的影响时,笔者从泛海建设集团的年报中摘取了利润总额,并通过调整计算出若该公司对投资性房地产采用成本模式计量下的利润总额,并将两种计量模式下的利润总额进行对比,具体分析结果如表 4.8所示。【1】

通过表 4.8 可以看出,由于房地产价格几乎一直处于直线上升阶段,采用公允价值模式计量后,企业各个年份的利润额都有增加而且不同年份利润波动幅度变大;总之,从现有数据来看,采用公允价值模式下公司利润额会比成本模式下利润总额高,从而也就增加了泛海建设集团的税收负担。

4.4 启示

笔者通过对泛海建设集团的财务数据进行分析发现,在投资性房地产中应用公允价值会影响财务报表数据和财务指标,甚至会对公司的资产总额和利润总额造成重大影响,也会影响甚至误导报表使用者做出财务决策,虽然泛海建设集团的投资性房地产总额占资产总额的比重并不高,但作为房地产类上市公司,从公司的综合状况来看,仍有一定的代表性。通过泛海建设集团采用公允价值计量投资性房地产的具体财务数据及财务指标的分析,在我国当前的经济环境下,采用公允价值计量投资性房地产会给企业带来一些有利影响,例如,会降低公司的资产负债率,提高营业利润率和净资产收益率等;但在给公司带来利好影响的同时也会给公司带来许多不利,比如企业营运能力下降,利润的波动浮动的增大,税收负担的加重以及前一章节分析的其他障碍,几乎都在泛海建设集团中有所反应。

公允价值计量投资性房地产给企业财务带来的影响是双向的。在对投资性房地产进行计量时,企业管理人员可以结合企业自身的特点来选择计量模式。如果不愿承担房地产价格波动所带来的风险,那么应选择成本模式而非公允价值模式。