3.2 浙江省沿海地区中小企业融资现状

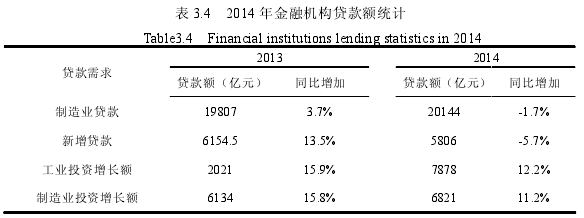

浙江省沿海地区中小企业虽然总体发展态势良好,但是在融资方面存在自有资本金少,资金短缺现象较为严重等问题,在所有的困难中融资难最为凸显。下表由浙江省银监局统计,2014 年金融机构的贷款情况。

从上表 2014 年末金融机构投向制造业的贷款达 20144 亿元,同比下降 1.7%,全年新增贷款相比 2013 年降低 348.5 亿元,同比下降 1205.4 亿元。中小微企业融资难与贷款有效需求不足并存。工业和制造业投资增长 12.2%和 11.2%,分别比去年低 3.7%和 4.6%.

因此,浙江省沿海地区多层次的资本市场体系发展还不够完善,在某些环节还相对滞后。浙江省沿海地区的中小企业只有绝少部分可以通过发行股票或债券来融入社会资金,2014 年浙江省沿海地区只有 17 家中小企业成功发行债券,融入资金 125 亿元,其中包括中期票据、短期融资券、企业债和公司债。通过风投或境外投资基金来获得资金的中小企业则更少,截止 2014 年,在浙江省沿海地区只有 8 家企业在境外资本市场上市,融入资金 72.35 亿元。浙江省沿海地区中小企业的资金缺口达到了 1200 亿元,通过直接融资的方式融入的资金却不到 17%,绝大多数是通过内源融资和银行等金融机构来获得所需资金。

目前,浙江省沿海地区中小企业融资难的体现有以下几个方面。

3.2.1 中小企业融资额比例小

2014 年 9 月,根据浙江省统计局的调查报告显示,浙江省沿海地区中小企业实际获得贷款笔数与申请贷款笔数的比例较高,大约达到九成, 但中小企业融资难的呼声却没有减弱,依旧居高不下。造成惜贷的原因是信息不对称,在第二章介绍的信息不对称理论中可以体现,中小企业的实际资金需求远大于金融机构发放的贷款额,只是贷款给中小企业部分资金[36].银行把 70%贷款额借贷给大型企业或者国有企业,大型企业和国有企业占银行等金融机构每年新增贷款的 80%以上,只把 30%贷款额借贷给占总企业数量超过 99%的中小企业,从而导致中小企业资金严重短缺。在不同发展阶段,浙江省沿海地区金融机构按照产业政策导向和宏观调控要求,完善信贷结构,使信贷作用在经济增长和转型升级中得到有效利用。

截止 2014 年底,累计新增中小微企业贷款 1875 亿元,比上年增加 158 亿元,增量占总增量的 61%,与去年相比提高 7%.贷款总额为 71400 亿元,同比增加 9.22%.由上表可以看出,中小微企业每年的新增贷款额在上升,但因基数小,占贷款总额还是少,所以浙江省沿海地区中小企业的贷款还是短缺的。

3.2.2 中小企业融资形式单一

各类商业银行为控制自身的经营风险和呆账坏账率,同时缺乏对中小企业的风险状况有效的识别手段,在给中小企业发放贷款过程中,存在严重的“惜贷”现象。从 2013 年中国人民银行浙江省分行调查中分析看出,有超 97%的贷款其还款期限都集中在 1 年内,有些贷款甚至还款期限不足半年。有将近 78%的中小企业的贷款形式为质押贷款或者抵押贷款,其中将近 21%的中小企业贷款方式以担保为主,能够以信用贷款为主的中小企业屈指可数,有些银行根本没有给中小企业发放信用贷款的政策,只给发放个人信用贷款,且要求是副科级以上的公务员或者事业单位人员[37].

3.2.3 中小企业融资结构单一

内源融资是浙江省沿海地区中小企业资金来源的主要途径,根据《浙江非国有经济年鉴 2013》中统计的数据显示,浙江省沿海地区中小企业资金中,65%的是自有资金。从浙江省沿海地区中小企业融资方式可以看出,中小企业从刚成立到发展中期需要资金大部分都来自于企业内部的自筹,占原始资本的 57%以上[38].在对台州市、温州市、嘉兴市的 87个民营企业调查表明,在浙江省沿海地区经济发展的不同阶段,民营企业内源融资是放在第一位。根据新融资优序理论,中小企业的融资局限于内部的积累,自身能力不强,所以,仅仅依靠企业自身,要实现进一步的发展非常艰难。

3.2.4 中小企业融资渠道单一

浙江省沿海地区中小企业融资渠道较为单一。近年来浙江省沿海地区中小企业的融资渠道越来越多元化,主要有银行贷款、信用社贷款、民间借款、担保机构借款、职工内部集资、亲友借款以及融资租赁等,但是仍然以银行借款和融资租赁为主[39].在现有的融资渠道下,浙江省沿海地区大约有 59%的中小企业融资缺口超过 200 万元,有 10%的中小企业融资缺口超过 1000 万元。

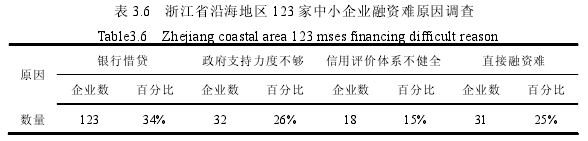

在对浙江省沿海地区 123 家中小企业的融资难原因调查表明,有 34%的企业认为是银行惜贷,有 26%的企业认为是政府支持力度不够,有 15%的企业认为是信用评价体系不健全,其余的则认为是通过股票、债券融资的门槛高、难度大。浙江省沿海地区资本市场的不健全,所以在今后相当长的时间内,浙江省沿海地区中小企业的融资渠道仍然以银行信贷为主。浙江省沿海地区中小企业想要且能满足其所有资金越来越难,因为银行贷款条件的提高,所以对中小企业发放的贷款总额相对于总体贷款金额不断下降。由于贷款难度的提高以及银行拒绝贷款,民间资金借贷就成为银行信贷以外的最主要的融资方式。民间借贷较银行等金融机构的贷款更为方便快捷,利率也较为灵活,甚至浙江省沿海地区一些中小企业对民间借贷的认可度远远超过银行等金融机构的贷款,但同时也发现,民间资金借贷在给浙江省沿海地区带来积极影响的同时,也影响了金融秩序的正常运行。当经济运行不理想,许多中小企业出现没钱还贷的局面,甚至出现中小企业倒闭风潮,使得民间信贷成为中小企业的“绞肉机”,对浙江省沿海地区的社会经济发展产生十分不利的影响。