第四章 浙江省沿海地区中小企业融资难影响因素

目前,浙江省沿海地区中小企业主要通过内源、外源融资这两种方式来进行资金的融入。内源融资是企业内部流通的资金,由留存收益和折旧构成。外源融资则是指通过债券融资、民间借贷、风险投资、股权融资等方式进行的直接融资,以及通过银行及非银行金融机构进行的间接融资[33].以下,主要从内因和外因两方面分析浙江省沿海地区中小企业融资困难的影响因素。

4.1 内部影响因素

4.1.1 企业管理落后

家族式企业是浙江省沿海地区绝大部分中小企业的管理特色,民营企业占了总数的90%以上,基本上都是由业主自己或者与家人共同创立的,企业规模小,没有建立起现代企业制度,产权单一,缺乏规范的管理制度和完善的法人治理结构。中小企业很少聘用职业经理人,所有者与管理者几乎都是同一个人[33].因此,中小企业家的能力、教育水平和声誉等将会直接影响企业的融资决策能力,以及外界对企业未来的偿债能力和投资回报率的估计,会影响企业的融资的难易。

浙江省沿海地区中小企业因其自身条件和所处的经济环境,对人力资源的管理还存在着问题,人才流失问题严重。而造成人才流失的原因是多样的,在中小企业发展还处于原始累计阶段时,对人才的过度使用,导致人才更愿意去国企或者政府单位工作。中小企业在发展过程中提高产品销量,扩大经营规模,获得更多利润,而忽视了人才储备,导致人才缺失的情况。企业领导者缺乏人力资源的相关概念,激励机制建设不健全,致使人力资源管理部门的管理技术落后。对员工的培训和教育投入的金钱和精力少,使企业发展过程的人才后备力量薄弱,影响企业的融资,造成企业的生存危机。

4.1.2 企业缺乏信用意识

近两年,由于整体经济恢复缓慢,浙江省绍兴地区有近 15%的中小企业处于停产状态,很多中小企业面临破产,而银行为企业提供贷款的金额直接与企业的经营状况相关。同时,在浙江省沿海地区有很多中小企业已经没有能力来还贷,造成银行大部头的坏账呆账[40].

此外,规模较小、固定资产少、流动资金需求急是中小企业自身的特点,并且普遍缺乏有效的、足额的抵押物。而且,一般的中小企业又没有合规的担保人,所以银行在信息不对称的情况下,对企业的资产和信用状况作出评价非常困难,这也加大了中小企业在短时间内获得银行贷款的难度,不能及时的获得资金。

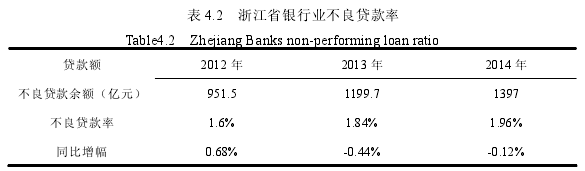

根据银监局统计,浙江省银行业的不良贷款额在逐年上升,2014 年的不良贷款额为1397 亿元,较 2013 年上升 197.3 亿元,不良贷款率比上年上升 1.2%,同比少升 0.12 个百分点。具体表现为大型和微型企业新增不良贷款较少,主要集中在中小企业上。正是因为如此,中小企业缺乏信用意识导致银行不良贷款率的上升,所以银行不愿意借款给中小企业,增加了中小企业融资的难度。

4.1.3 企业缺乏有效资本

浙江省沿海地区中小企业普遍缺乏有效资本。第一,浙江省沿海地区中小企业资产组成主要以流动资产为主,固定资产占比较少,不能满足金融机构在贷款过程中对抵押物所提出的要求。银行等金融机构为降低经营风险,进行风险管理,都会要求中小企业提供足额的抵押物或者担保人,而在实际操作中,中小企业经营规模小,缺乏足额抵押物,所以往往不能申请到贷款。第二,中小企业在浙江省沿海地区经营风险较大。资金实力弱的中小企业,市场占有量小,市场竞争压力大,同时,大部分的中小企业是粗放型企业,在激烈的市场竞争中,企业持续经营时间短。中小企业的效益不能确定,企业经营风险较大,就导致了企业信贷风险上升,企业在经营过程中无法保证收益,所以银行不愿意贷款给中小企业。第三,浙江省沿海地区的银行对中小企业融资管理成本较高,所以银行不愿贷款。

中小企业对资金需求急、金额少,单笔资金贷款次数多,而银行从中小企业最初的贷款申请到最后放款,管理程序是一样的,所以就提高了银行的管理成本。根据统计表示,中小企业的资金贷款次数比大型企业多 5 倍,但是平均贷款数量却不到大中型企业数量的 5‰,这样的贷款方式增加了银行的管理成本、管理风险,降低了银行将贷款发放给中小企业的意愿。第四,浙江省沿海地区中小企业的担保责任落实难。中小企业内部的结构、组织关系简单,没有统一管理的上级主管部门,也没有建立起特定的行业组织,因此,也就不会有可以为企业负责任的单位或者上级部门,没有能履行担保职责的部门,导致担保责任推卸,难以落实。与此同时,中小企业资产规模小,固定资产也很少,银行债权得不到保障。

4.1.4 企业会计信息失真

浙江省沿海地区绝大多数中小企业“会计”与“财务”不分,出现角色错位现象。大多数中小企业会计信息失真现象严重,一个企业往往会有两本账目,一本账目用于应付上级领导部门检查及偷税漏税,另一本为企业的真实的会计信息。这样的情况使得银行等金融机构对中小企业的贷款申请无法做出准确的判断,无法断定中小企业的风险承担能力是多少。银行和其他金融机构将从风险控制的角度,最后不贷款给中小企业。

浙江省沿海地区中小企业的财务制度相当不规范,无法与市场环境发展达到同步。具体表现为中小企业的会计机构不完善,会计管理制度不规范,财务信息披露不真实,会计人员专业素质相对较低,导致审计局对中小企业财务的审查出现失真和不全面等问题;再加上中小企业的贷款金额一般较小,信用度差也相应的减少,银行和其他金融机构一般不愿意花费大量的人力和物力研究中小企业融资的具体财务情况,因此,一般以各种理由拒绝放贷给中小企业。

4.1.5 企业技术力量薄弱

浙江省沿海地区中小企业创新能力不足是非常普遍的现象,大多以劳动密集型产业为主,如纺织、工艺品等。从浙江省沿海地区中小企业的发展规模、技术水平、资金力量、人力资源来看,中小企业的自主创新能力低,因此,很多中小企业进行模仿创新,这并不是长远的发展之计。科学技术是企业核心竞争力,直接影响企业的长远发展,但目前,浙江省沿海地区中小企业对自主研发投入的资本和精力都过少,这使在企业融资过程中受到阻碍,也使得中小企业的生存环境更加艰难。