自从进入20世纪60年代,欧美以及一些其他工业化国家都相继幵征资本利得税,究其主要原因,是该税种调节在收入分配差距过大方面具有优越性:

如果对资本利得税免税,那么很多纳税人会想尽各种办法将税源转化为非税的资本利得,如通过投资于低产出但易于增值的金融工具获取资本利得,也可以将利润保存在被他所控制的公司里,达到避税的目的,从而不利于税收公平的实现。另一方面,获得了资本利得,意味着个人或公司的税收负担能力提高了,按照税收的量能负担原则应对其加以课税。美国一些经济学家通过对美国各收入阶层的收入比重分析发现,比较富有的人群拥有更多的资本,获取资本利得的可能性更大。资本利得的主要受益人群是高收入阶层,相对来说,低收入阶层拥有的资本性资产价值小,数量少,一般不易获得资本利得收益。因此,幵征资本利得税可以带来社会财富的再分配,有助于缩小社会收入分配差距。【1】

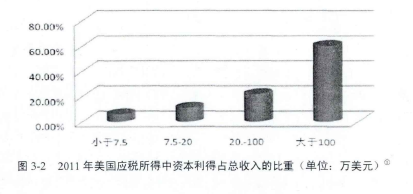

如图3-2所示,在美国,占总人口 0.5%的收入在100万以上的人的资本利得收益占全部资本利得收益的接近六成,而占总人口的比例为80.4%的收入在7.5万美元以下的低收入人群获得的资本利得税仅占不到0.5成。相对于高收入者来说,低收入者更倾向于将收入用于风险较低的储蓄,因为低收入者对风险的抵御能力较弱。相对于低收入者而言,高收入者更倾向于投资,获得的资本利得收益更高,同时也应承担更高的资本利得税。有的国家对资本利得税釆取累进税率的方式,进一步强化资本利得税在收入分配中的作用。与美国情况不同,我国还是发展中国家,资本利得在总收入中所占的比重不大,但是随着我国经济的不断发展,人们收入不断增长,资本利得收入也将会逐步上升,这是资本利得税能够对财富分配进行调节的经济环境基础。

3.3 资本利得税的对经济增长的影响

理论上说,开征资本利得税会引起投资萎缩,同时也会引起储蓄的萎缩,企业和居民的边际投资倾向都会减少,居民储蓄减少,可支配收入减少,经济增长减慢。许多西方学者对资本利得税的投资效应做了研究,结果表明,征收资本利得税会抑制投资,不利于经济发展。开征资本利得税,首先会影响到人们的储蓄水平和可支配收入,进而影响到资本积累。资本利得税对经济的影响主要体现在储蓄和投资两个方面,开征会使资本投资和储蓄的供给同时减少,但是储蓄对资本利得税的敏感程度要比资本投资小一些,在相同的资本利得税税率下,投资水平的降低幅度要比储蓄水平的降低幅度偏大。因此,适当降低资本利得税率会鼓励投资,提高生产力和生活水平,而且剌激经济增长。

3.3.1资本利得税对储蓄的影响分析

从宏观经济来看,投资需求的满足需要居民的储蓄来提供,对资本利得开征资本利得税之后,居民的可支配收入减少,因此市场的储蓄和投资都会受到抑制。储蓄虽然面临的风险小,但是获得利息收益通常比较低,储蓄对资本利得税的敏感性较小;而投资对资本利得税的敏感性则相反,投资者对投资的预期收益率更高,投资者面临的投资风险也更大,特别是中国注重家庭储蓄,特别留意对投资风险的规避,这种影响差异会更大。虽然资本利得税对储蓄影响较小,但是对资本的长期积累还是会造成一定的负面影响,尤其是资本利得税税率过高时,对资本的长期积累的影响将是巨大的,因此,即便开征资本利得税,也应该采用低税率,尽量避免税收对居民储蓄和投资的侵烛。

3.3.2资本利得税对投资的影响分析

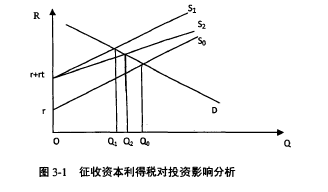

如果将资本收益视同资本利得,则降低资本利得税率有利于提高公司股票的吸引力,有利于提高公司股票的市场价值。资本利得税的开征会增加资本流通的成本,阻碍资本的流动,较高的资本利得税率会抑制投资,相反,降低资本利得税率有利于投资规模的大。【2】

如上图所示,由于投资的边际回报率递减,因此资本需求线D是向下倾斜的。在不存在资本利得税时,资本供给曲线S.是一条由r出发,向右上方倾斜的直线,投资回报率高于利率时,才会选择风险较高的投资而不选择储蓄。两者交点代表资本的供给需求平衡点,资本市场的投资量Qo.如果开征资本利得税,投资成本上升,资本持有者只有在投资预期收益提高时才愿意提供原来水平的投资,因此投资量将降低。经过一段时间的调整,投资者可以意识到整个资本市场的投资回报率都有所下降,会降低回报率的预期,投资量上升甚至可能会接近原来的投资水平。因此,征收资本利得税,在短期内可能会影响资本市场的发展,可是在长期内,只要保证投资的税后收益大于银行利率和风险利率之和,投资者就会有投资的意愿,而且资本利得税可以将一些长期的不良资本挤出,对于净化投资具有非常重要的意义。

3.3.3资本利得税对消费的影响分析

对资本利得征税将势必影响个人的可支配收入,导致消费的减少。由于边际消费倾向递减,在收入减少的时候,消费也随之减少,但也不如收入减少的那么厉害。富人的边际消费倾向通常低于穷人的边际消费倾向。资本利得税的征收对象大多为富人,因此征收资本利得税,消费的降低将非常不明显。而且个人消费具有刚性的特点,这一点可以由经济学家杜森贝利提出的棘轮效应说明,人的消费习惯形成之后有不可逆性,向上调整比较容易,向下调整则比较困难。尤其是在短期内,这种消费的不可逆性作用更强,其习惯效应更大。消费者易于随收入的提高增加消费,但不易于收入降低而减少消费,以致产生有正截距的短期消费函数。相应的,资本利得税对储蓄和投资的影响将大得多。

资本利得税对消费和储蓄的这种影响,会导致供给的下降程度要高于需求的下降程度,从而进一步引起通货膨胀,通货膨胀会造成资本利得税负的增加,形成恶性循环。

3.3.4资本利得税对劳动供给的影响

劳动供给是经济增长的又一个重要因素,税收对劳动供给的影响表现为替代效应和收入效应。税收对劳动的替代效应,指政府征税后会使闲暇与劳动的相对价格发生变化,闲暇的价格相对降低,引起个人以闲暇代替劳动,从而促使人们减少劳动供给。税收对劳动的收入效应,指政府征税之后减少了个人的税后可支配收入,促使其为维持既定的收入水平和消费水平而减少或放弃闲暇,增加工作时间。税收对劳动供给的这两种效应,如果替代效应小于收入效应,政府征税对劳动供给将产生激励作用,使人们选择增加工作而放弃或减少闲暇,从而促进社会财富的创造;如果替代效应大于收入效应,征税对劳动供给就会形成超额负担,人们可能更多选择闲暇而代替工作。而资本利得税是对非劳动所得的资本所得征税,因此资本利得税只有收入效应而不存在替代效应,劳动力的供给将会增加。

3.3.5资本利得税对技术进步影响

资本利得税对技术进步的影响主要体现在风险投资和创业投资上面。根据投资收益的保险程度不同,投资可划分为安全性投资和风险性投资。安全性投资一般指对国家的各种债券的投资,这些投资收益低,但是安全可靠。而风险投资和创业投资是对全新领域的投资,其预期收入的取得一般带有较高程度的风险,但同时也伴随非常高的回报,是技术进步的源泉,因此对经济增长具有重要的意义。开征资本利得税会使得交易成本增加,进而导致投资风险增加,投资者因此会被迫重新评估现有的投资组合结构,将资金转移至预期投资回报率高的产品而投资风险相对较小的投资组合。资本利得税增加不仅会使创业企业质量降低,而且会导致产品市场规模缩小,即便税率提高幅度很小,它也会导致社会福利发生损失。对资本利得课税可能会在某种程度上抑制风险投资和创业投资,因此世界各国在对资本利得课税时都采取一些优惠政策以减少对风险制度的负面影响。如对长期资本利得实行优惠税率,并允许资本损失从资本增益中抵消,以达到鼓励风险投资和创业投资,尤其是高科技方面的投资。大多数国家都制定税收优惠政策鼓励创新发明和专利,对一些技术资产免税,即使征税,也一般适用较低税率。