酒店管理硕士论文第五篇:BY酒店战略预算管理研究

摘 要

伴随着旅游业的兴旺,酒店行业也为国民经济做出了重要贡献,与此同时,像希尔顿、香格里拉、锦江国际这些全球名望比较大的酒店走入了中国市场,使酒店行业竞争越来越激烈,酒店内部预算管理水平的高低会对酒店能否在此行业立足有很大的影响,所以现在很多酒店要想谋求一个好的发展,最好行之有效的建立一个可行的战略预算管理体系,可以利用它对酒店的现状进行评估和考量.

本文通过将文献研究法和案例研究法相结合,以 BY 酒店为例,研究其经营状况和预算体系,分析其存在的问题,比如:酒店战略导向不明确;只重视经营预算,而忽视财务预算、资本预算以及非财务指标的预算;缺乏预算组织体系;预算考评机制不合理;预算差异分析不到位;员工缺乏预算意识等等.根据以上问题,引出酒店实施战略预算管理的必要性与可行性.通过利用 SWOT 分析法和 PEST 分析模型对 BY 酒店所处环境进行分析,确定 BY 酒店的战略目标,重新构建 BY 酒店的战略预算管理体系.

本文制定的战略预算管理方案的实施,不仅解决了 BY 酒店原有预算管理中存在的问题,同时将酒店各项资源得以优化、酒店的管理水平得以提升、酒店的业绩评价体系加以完善、最终实现酒店的战略目标.

关键词:酒店行业,战略管理,预算管理,体系构建

Abstract

With the prosperity of tourism, the hotel industry also made an important contributionto national economic development, at the same time, such as Hilton, Shangri-La, Jin Jianginternational global fame larger hotel entered the Chinese market, the hotel industryincreasingly fierce competition, the level of budget management to the hotel within thehotel can establish oneself in the industry has a great influence, so many hotels now wantto seek a good development, the best effective set up a feasible strategic budgetmanagement system, can use it to evaluate the current situation of the hotel andconsiderations.

This article through the literature research and case study method, BY the hotel, forexample, Study its operating status and budget system, analyze the existing problems, suchas: the hotel's strategic direction is not clear; Only pay attention to the operating budget,but ignore the budget of financial budget, capital budget and non-financial indicators; Lackof a budget structure; Unreasonable budget evaluation mechanism; Inadequate analysis ofbudget differences; Employees lack budget awareness and so on. According to the abovequestions, the necessity and feasibility of the hotel to implement strategic budgetmanagement. This paper USES SWOT analysis method and PEST analysis model toanalyze the environment of BY hotel and formulate the strategy of BY hotel. Rebuild BYhotel's strategic budget management system.

The implementation of the strategic budget management scheme formulated in thispaper not only solves the existing problems in the original budget management of BY hotel,but also optimizes various resources of the hotel, improves the management level of thehotel, improves the performance evaluation system of the hotel, and finally achieves thestrategic goals of the hotel.

Key Words: The hotel industry Strategic management The budget managementSystem build

目录

目录 ............................................................... IV

第一章 绪论 ......................................................... 1

1.1 研究背景和意义 .............................................. 1

1.1.1 研究背景.............................................. 1

1.1.2 研究意义.............................................. 2

1.2 文献综述 .................................................... 2

1.2.1 国外研究现状.......................................... 2

1.2.2 国内研究现状.......................................... 3

1.2.3 文献评述.............................................. 4

1.3 研究方法和内容 ............................................ 5

1.3.1 研究方法.............................................. 5

1.3.2 研究内容.............................................. 5

第二章 相关基本理论回顾 ............................................. 7

2.1 战略预算管理 ................................................ 7

2.1.1 战略预算管理概念 ...................................... 7

2.1.2 战略预算管理的特征 .................................... 7

2.1.3 战略预算管理的作用 .................................... 8

2.2 公司战略与预算管理的关系 .................................... 8

2.2.1 公司战略对预算的影响.................................. 9

2.2.2 预算对公司战略的支持.................................. 9

2.3 战略预算管理分析方法 ....................................... 10

第三章 BY 酒店预算管理现状及存在的问题 ............................. 11

3.1 酒店基本情况介绍 ........................................... 11

3.2 BY 酒店预算管理实施现状 .................................... 12

3.2.1 预算的组成 ........................................... 12

3.2.2 预算管理的环节 ....................................... 12

3.2.3 预算的具体编制 ....................................... 13

3.2.4 预算的执行与考评 ..................................... 14

3.3 BY 酒店预算管理存在问题分析 ................................ 14

3.3.1 预算编制只关注本年度经营状况 ......................... 14

3.3.2 预算涉及范围不足 ..................................... 15

3.3.3 预算差异分解未能从弹性预算分析超预算根源 ............. 15

3.3.4 预算编制未能体现战略要求 ............................. 16

3.3.5 预算管理组织体系不够健全、奖励机制不合理 ............. 16

第四章 BY 酒店战略预算构建 ....................................... 19

4.1 BY 酒店实施战略预算管理的必要性和可行性 .................... 19

4.1.1 BY 酒店实施战略预算管理的必要性 ...................... 19

4.1.2 BY 酒店实施战略预算管理的可行性 ...................... 19

4.2 战略环境分析 ............................................... 21

4.2.1 BY 酒店 PEST 分析 .................................... 21

4.2.2 BY 酒店 SWOT 分析.................................... 22

4.3 战略预算目标设立 ........................................... 22

4.3.1 BY 酒店战略目标设立.................................. 22

4.3.2 BY 酒店预算指标体系设立.............................. 23

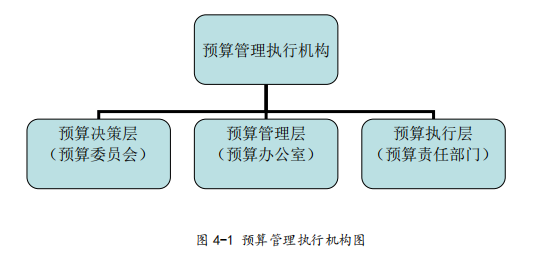

4.4 战略预算管理内部组织体系构建 ............................... 24

4.4.1 预算管理决策机构 ..................................... 24

4.4.2 预算管理日常机构 ..................................... 24

4.4.3 预算管理执行机构 ..................................... 24

4.5 战略预算管理编制流程 ....................................... 25

4.5.1 预算管理规划 ......................................... 25

4.5.2 预算编制具体流程和分工 ............................... 25

4.5.3 预算编制的方法 ....................................... 26

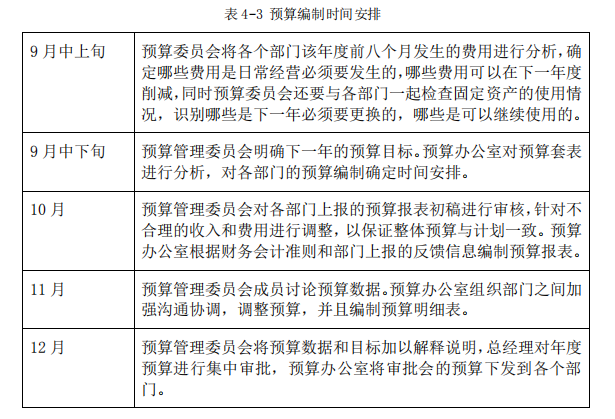

4.5.4 预算编制的时间安排 ................................... 26

第五章 BY 酒店战略预算编制 ......................................... 28

5.1 预算编制内容 ............................................... 28

5.1.1 利润表预算........................................... 28

5.1.2 固定资产及酒店更新改造预算........................... 37

5.1.3 非财务指标预算....................................... 39

5.2 预算的执行与控制 ........................................... 40

5.2.1 预算的执行 ........................................... 40

5.2.2 预算的控制 ........................................... 40

5.2.3 预算差异分析 ......................................... 41

5.3 BY 酒店战略预算管理实施方案的考核.................. 41

5.3.1 BY 酒店战略预算管理实施方案的考核 .................... 41

5.3.2 BY 酒店战略预算管理实施方案的评价 .................... 42

第六章 结论与展望 .................................................. 43

6.1 研究结论 ................................................... 43

6.2 研究展望 ................................................... 43

参考文献 ........................................................... 44

致 谢 ............................................................. 46

第一章 绪论

1.1 研究背景和意义

1.1.1 研究背景

由国家旅游局牵头,多部委共同参与编制的《"十三五"旅游业发展规划》作为重点专项规划,对我国的旅游业产生了深远影响.它指出,旅游业发展的主要目标是,旅游经济增长,人民群众满意,综合效益和国际影响力提升.增加国际旅客的入境数量.其中作为旅游业的重要组成部分之一的酒店行业,在旅游业转型升级、提质增效、大力发展的期间,将拥有更多的发展机遇同时也肩负着更重要的责任.酒店行业与旅游业的发展相辅相成,《规划》中指出未来旅游业消费大众化、竞争国际化的趋势,以及旅游业相关部门统计的数据,都预示着我国的酒店行业将作为国民经济的一部分发挥重要作用,拥有更广阔的发展前景.

2018 年全年,我国旅游人数达到将近五十六亿,在去年同期的基础上增长10.8%;出入境旅游人数达到三亿人次,同比增长比例为 7.8%;2018 年全年旅 游业带来的总收入为 5.97 万亿元,同比增长比例为 10.5%.去年一年全国旅游业给 GDP 带来了十万亿元左右的贡献,高达 GDP 总量的 11.04%.从国家旅游局发布的《2018 年第三季度全国星级饭店统计公报》数据来看,截至 2018 年第 3季度,全中国九千多家星级饭店第三季度的营业收入总额为 515.22 亿元,其中餐饮收入为 196.36 亿元,占营业收入总额的 38.11%;客房收入为 248.70 亿元,占营业收入总额的 48.27%.全国星级酒店第三季度平均房价为 341.76 元/间夜,同比增长比率为 0.44%;全国星级酒店的客房出租率为 60.86%,同比增长比率为 0.46%;每间出租客房收入为二百零八元/间夜,在去年基础上同比增长比率为 0.91%.

然而机遇通常是与挑战相伴而来,酒店行业在把握机遇的同时也得应对市场繁荣带来的巨大竞争.更多的商家看准了未来酒店业的发展,于是当地酒店的不断诞生、国际品牌酒店大量涌入,而同时政府对三公消费的限制又给我国酒店行业带来了很大的冲击,导致本来就愈演愈烈的市场竞争因消费减少而更加激烈.想要在竞争中存活下来,就必须得了解自己的优势和劣势,找准自己的定位,据此制定出一套适合自己的竞争策略,才能促进酒店长远的发展.现阶段在我国酒店行业中,由于市场竞争比较激烈,所以虽然有很多对于酒店管理各方面的研究,酒店的战略预算管理还是一个新颖的研究方向,同时也是现在酒店行业长远发展急需面对的一个问题.

1.1.2 研究意义

战略预算产生时间较长,且在其他行业应用较多,但在酒店行业的应用少且不够完善,酒店行业的竞争随着更多酒店的诞生而日益激烈,这对酒店管理有更高要求.由于一些原因的影响,国内酒店业起步时间不如其他国家早,各方面的管理都不够完善,如酒店预算管理方面,不注重财务预算及其他的非财务预算指标而将精力过分集中于经营预算,因此预算的数据不够准确,相关业 绩的评价也不够全面.新的预算管理体系可以利用平衡计分卡对酒店的各项指标进行评价,明确在市场竞争中酒店的战略优势.

本文对 BY 酒店现有预算体系进行了回顾,发现其存在的问题,把 BY 酒店的实际经营情况与战略预算管理理论相结合,构建了新的战略预算管理体系.新的体系使得 BY 酒店的战略目标得以明确,优化了业绩评价体系,能够使 BY酒店在激烈的市场竞争中立稳脚跟.

1.2 文献综述

1.2.1 国外研究现状

预算管理最早出现是应用在政府中,起源于英国 13 世纪,后来一些发达的资本主义国家也将其应用于本国政府的日常财政管理中;在企业管理中应用预算管理是 20 世纪由一些美国的企业开始的.预算管理发展分为四个阶段:会计管理功能的延伸、物质资源的规划与控制、组织资源的计划与控制以及后预算管理阶段.

1921 年,《预算与会计法案》在美国政府出台,《预算控制》的作者麦金西(1922 年)讲述了如何将预算控制科学化,由于预算管理成功应用在一些具有代表性的企业中,最终成为了重要的企业管理工具.

在 2002 年,Norton 与 Kaplan 提出为了更好的监控企业内部业务流程,可以在企业内部形成织管理模式中应用平衡计分卡.在 2004 年他们提出的战略预算管理模式是将企业战略目标与企业预算结合,这个理论在企业的战略预算中具有很大的参考价值,为找出企业在市场竞争中的优势.

Paul2006年提出,预算管理对契约性组织管理和组织的治理能力都会加强.

此时,预算管理的意义与应用范围都得到了进一步的完善与拓展,这个阶段的预算管理的特征是:管理的对象从物质资源的基础上又涵盖了人力、信息资源等组织资源;其性质由被动变主动,其系统本身也会在一定程度上影响组织绩效;其功能由原来的计划和控制发展成集协调、激励、评价于一体.

受企业经营环境变化的影响,原始的预算管理内部控制环境与外部经营环境互相冲突.在讨论如何解决这一矛盾中,革命派和改良派出现在了学者们之中.革命派认为现行预算需要彻底改变,Hope 与 Fraser 提出了"超越预算"这一概念,他们认为责任应由个体业务单位承担而非原来的企业中心,同时一线管理人员也应享有权利;改良派认为应改良现有的预算管理体系,以学习先进的管理控制理念及技术,改良传统程序与方法来应对组织环境的变化,提出的方法有作业基础预算、持续改进预算、价值预算及战略预算.

1.2.2 国内研究现状

于 20 世纪 70 年代,我国引入了预算管理模式,我国专家、学者对预算管理的研究经过多年的探索与发展,经历了三个时期.

1979 年至 1993 年为第一个时期,这个阶段中,预算是企业财务的一项工具,财务的计划通过数量来表现,为了加强预算平衡管理和预算外资金管理,我国恢复了预算报告与批准制度,颁布了《国家预算管理条例》 .李天民教授(一九八四年)提出,全面预算就是将企业的全部经济活动通过数字和报表来反映;付志刚(一九九三年)提出,全面预算就是一项体现了企业全部的生产、经营活动状况的财务计划,既适用于企业也适用于事业单位,既涵盖了现金的收支、资金的融通和需求,也涵盖了企业的经营结果及财务状况.这个时期,我国学者认为全面预算就是阶段性的经营计划,由一整套详细的日常经营表和财务报表构成.

1994 年至 1999 年为第二个时期,在当时的市场经济体制下重视预算收入管理的预算管理制度受到了关注,初步形成了复式预算体系,《预算法》的立法,也有助于对预算平衡、赤字控制及债务管理.同时,国内学术界对预算管理进行了进一步的研究,在这一时期,全面预算成为了企业实现战略的一种必备工具.毛付根(二零零零年)提出,全面预算就是包含了企业生产、销售、筹资、投资等经济活动未来发展计划的各项指标,表现形式为预算利润表、预算现金流量表等一整套预计财务报表及其附注,全面预算可以体现未来一定时间内企业的财务状况、经营成果、以及现金流量状况;整合企业的财力、物力、人力实现企业的战略目标.

2000 年至 2013 年为第三个时期,这一时期预算管理制度得以不断完善,以部门预算改革为中心,重点管理支出预算,统筹预算资金.自 2013 年以后,预算管理制度在 2013 年以后逐渐向公开化和透明化发展.目前,预算管理思想研究在国外不断发展的同时,国内的学术界也在探索研究是否应该改进预算管理和如何改进的问题.与国外相同的是,我国的专家与学者也分成了改革派和改进派两个阵营,但不管倾向于哪一派,都必须承认随着时代的发展传统的预算管理满足不了应用的需求了,必须与其他学科的相结合向新的方向发展满足新的需求,战略预算管理就此诞生.

金淑萍(2016)提出,预算的最终目标是企业价值最大化,战略预算管理应以战略为预算管理的起点编制预算,并以战略为中心,建立一整套预算管理体系,采用财务与非财务信息全面评估企业的经营业绩,确立企业在竞争中优势地位.她总结了战略预算的优势及特点,其中四大特点为:(1)基于战略,战略预算是以战略角度进行预算;(2)关注绩效,不只追求利润的最大化,将企业绩效的全面提高作为目标,同时关注财务绩效与业务绩效;(3)滚动预算,强调滚动预算的编制方法,有利于及时修正预算偏差;(4)组织保障,注重全员参与,解决了财务部门独揽预算工作的限制问题.战略预算的三大优势为: (1)将企业战略管理与预算管理进行衔接;(2)提升财务绩效评价,考量企业整体业务流程的业绩;(3)通过财务指标来提升企业的价值.

1.2.3 文献评述

预算管理从无到有然后再到今天,使用范围越来越大,管理内容越来越丰富,功能越来越多.预算管理起源于政府预算,日后在企业应用中得到了进一步的完善和发展;从单纯的支出管理不断发展成对企业整个经济活动发生过程的管理和控制,乃至企业的综合管理.现今,当预算管理不能适应企业的管理和发展时,不管是国内还是国外的学者,也不管他们是改良派还是改革派,都认为预算管理应与战略管理相结合,战略预算管理将是预算管理的未来发展方向.

现在应用到战略预算管理的包括银行、企业和高校,房地产业、制造业及金融业是战略预算管理的主要研究案例,将战略预算管理应用到住宿业和餐饮业的研究很少,因此,以酒店为案例开展战略预算管理研究和探讨会成为比较新颖的研究方向,其结果对于战略预算管理在酒店行业中的应用具有比较大的现实意义.

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

第六章 结论与展望

6.1 研究结论

以上提出的这套 BY 酒店战略预算管理的应用方案其原则性很强,整个流程的思路很清楚,这些都为方案的完美实施打下了基础,整个实施过程中的每一步都是关联度极强的,首先对整个市场大环境进行了分析研究,确定了发展方向,将发展战略落实到预算目标上,建立相关制度流程,组建机构团队,各岗位人员落实到位,从预算编制到落实的过程中,引导战略预算管理的落实,这些步骤对于顺利推进工作的帮助是很大的.在这个方案中,对于每一步的具体实操的计划也是很详细的,为酒店落实这项工作提供了很大的帮助,此方案的形成建立在战略预算管理的相关概念之上,考虑行业的整体特征和案例酒店的实际经营状况,为案例酒店设计出的切实可行的方案,此种方案的落实,对于将来酒店行业应用战略预算管理打下了一定的基础.

6.2 研究展望

对 BY 酒店目前运用的预算的分析不到位,出现的问题挖掘的比较浅,把战略预算管理的方案落实到案例企业之后,观察时间比较短,没能做到更加深入的了解,通过遇到的问题,来衡量方案的可行性.

从当下情况来看,关于战略预算管理在酒店行业的应用极少,相关文献以及理论概念都不是很充分,对于制度建设更是没有参考价值,所以在本文中能够参考的经验比较少,所以对于制定出的战略预算管理体系有许多地方是有待商榷的,综上所述,由于对战略预算管理的理论了解不够详尽,对于提出的问题和对应的解决措施都可能有失水准,所以该方案的具体落实情况还有待推敲.

致 谢

硕士学位论文的完成,意味着就要告别三年的研究生学习生活了,曾经无比珍视的这段工作之余可以重返校园的美好时光马上就要结束了,借此机会,谨向我的老师、同学、同事和家人表示真诚的谢意.

特别感谢我的导师宋宝老师,在百忙之中抽出时间指导我的论文写作,从论文的选题、构思、资料收集到论文成文、修改和定稿的过程中,宋老师为我提供了极具启发意义的建议和帮助,虽然每次见面都是匆匆忙忙,甚至经常都是电话沟通,但是每次宋老师都会非常耐心地给我讲解论文,让我瞬间茅塞顿开,有了坚持下来的信心.

感谢在我读研时间,我的领导和同事对我的帮助,为了让我能够集中精力返校学习,大家在工作中为我提供了很多帮助.

感谢三年研究生学习生涯中教导我的各位老师,以及在开题和答辩过程中指导和评阅本文的各位专家,你们的教诲和指导让我在三年的学习过程中取得了巨大进步,积累了坚实和深入的专业理论基础,最终能够顺利地完成学业.

感谢陪伴了三年的同学,正是大家这种积极向上的精神,鼓舞着我在学习的道路上朝着目标不断前进.

参考文献

[1] Paul, J. Zero-Base Planning and Budgeting [J]. Journal of Financial Economics,2006 (7): 30-50

[2]Libby,TandR.M.Lindsay.Beyond Budgeting or BudgetingReconsidered[J].Management Accounting Research,2010(12):40-55.

[3] Donald, C. Construction of Comprehensive Budget Management System Based on EVA[J].Advanced Materials Research,2013(7):12-15.

[4]Jain, R.. Designing a strategic bipartite matching market[P]. Decision andControl, 2007 46th IEEE Conference on,2007.

[5]Li Baobao, Wang Yanfeng. Study on the Enterprise Strategic Budget ManagementMode Based on Balance Scored Card[P]. E-Business and E-Government (ICEE), 2010International Conference on,2010.

[6]王嘉欣.供给侧改革下制造业传统预算的变革研究[D].首都经济贸易大学,2018.

[7]刘莉臣.战略预算管理在H公司的应用研究[D].上海国家会计学院,2018.

[8]陈腾.集团战略预算管理系统研究[D].北京交通大学,2018.

[9]杨怡.HG酒店战略预算管理研究[D].广西大学,2018.

[10]谭海娟.GM酒店战略预算管理研究[D].深圳大学,2017.

[11]王翔燕.浅谈企业战略预算管理的评价与优化[J].会计师,2018(22):43-44.

[12]王静.基于战略的企业全面预算管理体系研究[J].财会学习,2018(20):161-163.

[13]袁静.企业全面预算管理的相关问题探析[J].金融经济,2018(20):196-198.

[14]冯文龙.基于战略导向的全面预算管理框架构建[J].商学研究,2018,25(05):124-128.

[15]何铁林,贾春.科学事业单位战略预算管理初探[J].财会学习,2018(31):176-177.

[16]叶彬辉:《酒店全面预算管理中的探索和实践》[J],科学管理,2015(50):114-115.

[17]严华:《酒店企业全面预算管理优化路径选择》[J],财会通讯,2016(8):88-90.

[18]冯小桐:《全面预算在酒店管理中的应用》[J],财会研究,2015(14):237-238.

[19]王锡华:《HF酒店全面预算管理分析及改进研究》[D],广东:华南理工大学,2013年.

[20]李乐:《BW酒店全面预算编制存在问题及改进研究》[D],沈阳:辽宁大学,2015年.

[21]魏龙:《全面预算管理在南京中心大酒店的应用的分析》[D],南昌:江西财经大学,2015年.

[22]张娜:《MC连锁酒店全面预算管理存在的问题及对策》[J],财经问题研究,2014(11):174-176.

[23]毛洪涛,程军,邓博夫:《预算报告编制参与、调整及其决策价值》[J].会计研究,2013(8):81-88.

[24]郝妍君:《基于超越预算理念的全面预算管理研究》[J].哈尔滨商业大学学报,2013(4):12-13.

[25]王巧云:《事业单位预算管理问题探究》[J].财会通讯,2010(3):66-74.

[26]侯倩雯:《预算的职能冲突与协调对策研究》[J].会计研究,2012(6):56-58.

[27]陈文波,黄丽华:《全面预算管理的系统框架研究-以S公司为例》[J].管理世界,2013(6):103-110.

[28]边学军:《吉林油田未上市业务全面预算管理研究》[J].吉林大学学报,2012(2):30-32.

[29]江文毅:《基于战略导向的企业全面预算管理研究》[D].成都:西南财经大学,2013.

[30]程平,范珂:《大数据时代基于云会计的集团企业全面预算管理》[J].会计之友,2015(6):10-16.

[31]缪宁:《博弈论视角下企业全面预算管理路径探讨》[J].现代商贸工业,2009,(21).

[32]财政部企业司.《企业全面预算管理的理论与案例》[J].经济科学社,2004:79-85

[33]郭延军:《提高企业全面预算管理绩效的策略》[J].财务与会计,2009,(6):46-47

[34]韩加林:《中国铁通上海分公司全面预算管理方案分析与优化》[D].北京交通大学,2009

[35]刘建柱,陈海兵:《浅谈全面预算管理的组织体系构造与保障》[J].山东冶金,2006(5):81-84.

[36]潘爱香,林长泉:《预算考评与薪酬计划》[J].商业会计,2002(8):12-14

[37]谭宁:《长铁旅服有限公司全面预算管理体系优化研究》[D].中南大学,2012

[38]王丽:《企业全面预算管理的特征和管理模式分析》[J].改革与开放,2010(24):22-25

[39]席彦群,刘习勇:《预算管理模式及其运行过程》[J].安徽:安徽工业大学学报,2003(2):43~56

[40]任艳青:《浅谈酒店业全面预算管理》[J].财会通讯,2012,04:13-19.

[41]王颖:《战略导向的全面预算管理研究》[D].硕士学位论文.河北大学,2014.

[42]许汉友:《基于价值链的集团公司全面预算管理模式的设计与实施》[J].改革与战略,2007(12):61~64[43]国务院."十三五"旅游业发展规划[EB/OL].http://www.gov.cn[44]中华人民共和国财政部.企业内部控制基本规范[2].2018-5-22[45]金淑萍.战略预算视角的预算管理提升[J].中国总会计师,2016(02):46-48.

[46]孙玲,王涛.以战略为导向的预算编制方法在高校中的应用[J].会计之友,2018(5):128-131.

[47]杜海霞.预算管理发展历程与预算功能演进[J].财会月刊,2014(20):113-114:

[48]王建红,王硕,李春晓.战略角度下企业全面预算管理体系构建[J].财会通讯,2016(08):80-83.[49]刘金焕.战略目标视野下企业全面预算管理策略研究一一以中平能化集团公司为例[J].财会通讯,2013(23):92-94.