������һ�� �Ŵ���ҵ���б�֤���ŵĻ������ۺ�ʵ��

����һ���ҹ����ڱ�֤����Ѻ��һ�����۽��

������һ���Խ�Ǯ�����ʸ���Ϊ�����Ľ�Ǯ��Ѻ���ۼ���Ӱ��

����1���������ݣ���Ǯ������ʹ��һ�㲻���ڳ��ʣ����ض�������Գ��ʽ�Ǯ�dz䵱��ͨ��һ��ȼ�������ҡ�ֽ�һ�������ʽ�ķ������ң��ڷ���������һ������Ķ�������ͨ����������Ȩ��ռ�С�ʹ��Ȩ�ܿ��Է��룬����Ǯ�������Ժ���ҵ����Ч�ʿ���ʹ�����ڷ����������¹���һ���Խ�Ǯ������Ȩ��ռ�к�һΪ��Ȼ������Ǯռ��ת�ƣ�����Ȩ��ͬ��ת�����ǽ�ǮΪ���͵������������ͬ��ȵĽ�Ǯ���ͬ��������������������ʶ��һ���˺��ѽ��Լ�ռ�еĽ�Ǯ���ֿ�����������Ȩ������ǡǡ��ծ���˻�����˱�������������Ȩ��ǰ������ծȨ��ת��ռ�в��Ըö����ļ�ֵ����ծȨ�Ĺ��̣���ǮҪ�����ﵽ��Ȩ��������Ȩ����תռ�е�Ҫ��һ����Ϊ��Ǯ�����ʡ�����ͨ��Ϊ��ֵ����ʱ����ͨ�Ľ�Ǯ�������ض��ԣ����ǽ�ǮΪ�˳е���������ͨ���������ʽ�ض������ǿ���Լ����תռ��ʱ��������Ȩ�ģ���������½�Ǯ����Ϊ��Ȩ�ı�����Ǯ��“ռ�м�����”�ϸ�˵������һ���ƶ�,��Ǯ�����ض�������Բ�������ְͨ��Ϊ�أ���֤����Ч��Ѻʱ���伴��������ԭ����˳���ͨ�Ľ�Ǯ��

����2��Ӱ�죺�����ֲ�ԭ���ķ���ʹ�ñ�֤����Ѻ�Ķ�����Ѻ����ʢ��ǰ��������ΪԮ������Դ��ʷ�п�������л��ȫ�����İ汾�����䶼������Դ�ͳ�����ϵ�ʵ���Ǯ�ij��ʶ��ԣ����������ڲ�����ֻ�ٷ������Ӷ�����“�ػ�”“��֤��”����ʹ�ͳ��ֻ�������ֽ�Ǯ�İ������һ����������ʵ���Ǯ���ԡ�Ȼ�����ڽ�Ǯ�ĺ����ڵ�����������ı����£��ҹ������ʿȱ��ϸ�����֣��ڶ�ʵ���г��ֵĸ������ý�Ǯ����Ѻ���������ϵĽ�Ǯ��Ѻ�����н��ʱ�����ô�ͳ�Ľ�Ǯ��Ѻ����һ�㻯���������ػ�����𡢱�֤��ȹ���Ľ�Ǯ��Ѻ�����ֽ����ʽ���������Ժ��̨�ġ����������͡���85���̻������������Ƕ���������֤����Ѻ���IJ��е����ݣ��������Ŀǰ��֤����Ѻ���ڶ�����Ѻ��һ���˵����Ϊ�������ۻ�Ի�ٷ�˵�����������Ժ���ͥ��д“�������Ժ��������ָ������”��Ӧ�����������͡���85����¼�ˡ��Ĵ�ʡ�������Ժ���ڵ�����ͬ���װ������ɷ�������ָ��������ĵ�ʮ���� ���Ծ��ǰ���“���ұ��ض���������Ϊ��Ѻ�ı����”�Ķ�����Ѻԭ�����������ڸ�Ⱥ��㷺��������ʹ��ҵʵ���ı�֤��ͨ��Ϊ�����ʽ�����δ�����ӣ�һ�ű����뵽������Ѻ��

����2012��12���������Ժ������ҵЭ�Ὺ“����Ժ������ҵ���ڻ���ִ�к������ֻ�”������ȫ����������Ժ������ҵ���ڻ����������ģ��ӽἯ��������������������ƪר��̽���˱����о��ı�֤����Ѻ���⣬����ͬ������Ѻ��������ƪ�Ը��ౣ֤��������������Ѻ����ϸ�������������������һЩ����ͶԲߣ��������ڶ�����Ѻ�Ŀ������ġ�

������������֤����Ѻ�Ĺ���Ҫ���Ļ���˵��

������֤����Ѻ��ʵ���г����Ľ�Ǯ������Ϊ�����Խ�Ǯ���ض���Ϊ��Ҫ�����������н�Ǯ���ض����������߱���֤�������Ȩ������ռ��ת�Ʋ������ֵ������ծȨ��Ч�������ڱ�֤����Ѻ�Ĺ���Ҫ�������д����ԵĹ۵�������˷�����������Ĵӡ����������͡���85�������и�����������Ҫ��˵����Ҫ��Ϊ“��Ǯ�ض���”��“ת��ռ��”�� ���������ܽ����Ҫ��˵����Ҫ��Ϊ“����Լ��”��“��Ǯ�ض���”��“ת��ռ��”�������ڡ����������涨����Ѻ��ͬ�涨Ϊ����Ҫʽ��ͬ����Ѻ����Ч����Ҫ��������ʽ����Ѻ��ͬ��ǩ����ǩԼ������ѺЭ���е���Ѻ���⣬����ע���Ҫ����˵��������Ҳû�з�����������ѺԼ���Ŀ��죬ֻ������ڹ�ͱ�֤����ѺҪ��ʱ��������Ϊ��Ѻ����Ҫ����������Ҫ�ر�ǿ���Ĺ���Ҫ�����������˵��ʵ������һ���£���Ҫ����˵���ڱ����ϸ�ȫ��һЩ�������з����±����Ƽ���ʹ����Ҫ��˵��

�������������Ӧҵ��ͷ���֮��——��������Ϊ��

������һ���������ձ��Ķ�Ӧ������ʵ��

����1�������Ĵ���˻�����

���������������Ǵ����˻���֧Ʊ�˻��������˻����ڵĴ���˻��ܷ���Ϊ����������ⳤ��������˾�����������أ�“has long puzzled courts andlegislations”���������ҹ�һ�����������õ����д����һ�����д��Ŀͻ����е����л���Ҫ����õ��ڴ����һ�������������ҹ�֮�����Ҫ����һ�����������ϴ������“ծȨ˵”����������ծȨծ�������offset�����ۻ��������������Ʋ����䡷��506����a�������Ȩ������“�ܵ�����Ȩ��”��secured claim�������Ⲣ���������ܳ������ϵĵ���Ȩ���൱���ҹ������������͡���85���ĵ�����������ƶ����˻�������deposit accounts asoriginal collateral��������1972�漰֮ǰ�ġ�ͳһ�̷��䡷��UCC����ȫ�ų����˻������ƶȣ����ǵ���ͨ�������˻���Ѻ�IJ�ͳһ�����ڽ��ͺͷ��֣���1999��桶ͳһ�̷��䡷�������룬����δ�����ԭ���������������߱���������consumeradvocate�������������˻���Ѻ��Υ��ƽ�ĵ��Ǻ����ɣ���9-109��d����13�������˲������������߽��Ĺ涨��

����1999��桶ͳһ�̷��䡷�����˻���Ѻ�������˻���Ѻ�ı�ģ����˻����綨Ϊһ��“һ��������”�������ͷ�����δ���ֶ�����Ѻ��Ȩ����Ѻ�ģ����߱���Ϊ“���ζ�����Ѻ”�������ڹ�ʾ�ֶ��ϻ�������ͬ���������˻���Ѻ�ƶȱ���������������9-104��a������Ľ������ƣ�����Ǽǣ���Ϊ��ʾ�Ĺ��ÿ�涨�˵���Ȩ�˿����˻����������Σ���˵���ǣ���1�����������˻������У���2������Ȩ���ǿ����ˣ���3�������ھ���֤�����ı��ϳ�ŵ���յ���Ȩ�˵�ָʾ���������˻�����9-327��涨������������1����2����3��������Ȩ��Ȩ���˵�����˳λ�������ڣ�1����ȡ�õ�Ȩ�������ڻ��ڣ�2����ȡ�õ�Ȩ�������ڣ�2����ȡ�õ�Ȩ�������ڻ��ڣ�3����ȡ�õ�Ȩ����

����������ʾ�ƶȷ������������Ľ����������������Ƶĵ����������õĵǼǹ�ʾ��ת�������˽�����ʵ�ʿ�������ʾ�ķ����������߷���������ߵ������ǣ����ǵǼ��ƶ�����ڿ����˻����ü��ף�����ʹ�õ��������˶����˻�������Ѻʱ�������أ�����н�Լ�ɱ��ͷ�ֹҵ��ð����Ч�����������������������ķ�����ָ���Ǽ��е���������еĵǼ����¶��ж������˻���Ѻ�Ǽ������С��Ǽ��ƻ�������Լ�ɱ�����ʾ�������Ϣ�Ÿ������ڱ���ð���IJ������������߿����������δƽϢ��ֻ�������˻�������������£���Ӧ��������ڻ����г���Ʒ���˻��Ȱ���֤ȯ��Ѻ��������ת��Ϊ�浥��CD��CertificateDeposit����Ѻʵ�֡�

����2���ձ��Ĵ����Ѻ

�����ձ��������Ȩ��“Ԥ���ʘ�”����Ϊ“ָ��ծȨ��Ȩ”��һ�֡���Ϊ����ծȨ��Ѻ��֪ͨ����ŵ����ʽ����Ч����Ӧ������ծȨת�õĹ�������ڹ�ʾ������������Ҫ��

������һ�㣺�����ձ����364����ֻ�������ծȨ��Ӧ��ծ���ˣ�“����ծ����”������֪ͨ�������ŵ���ʲŶ��䷢��Ч����������˺͵���ծ���˵Ľ�ɫ�غ��ڴ���ˣ�������һ����ڴ����Ѻ��˵����������

�����ڶ��㣺���ձ����467��ָ��ծȨת�õĶԿ�Ҫ���Ĺ�����ͬ��“֪ͨ���ŵ����߱�����ȷ����֤�飬���öԿ�����ծ��������ĵ�����”��

����������һ����ѶȽϴ���Ϊ�ձ�û��ר�����һ��Ĵ�����Ѻ�Ǽǹ�ʾ��ϵ������������½�����Щ�ֶι�ʾ�أ��ձ�����˰���շ�����15����2��涨��ִ�л����ж������õǼ�Ҳ���߱�֤ȯ��ʽ�Ĵ�����Ȩ�������ܳ��ܱ������ʱ��Ӧ������Ƿ������������ʽ�Ĺ�ʾ����1���й�֤�飬��������Ѻ��֤�ģ���2���б��ǼDz��Ż�֤����ǩ�����ڡ��Ӹ�ӡ�µ�˽�����飻��3����1947�꡶����������48����1��ȡ�û�������֤������õ�֤�飻��4����1898�꡶��ʩ�з�����7����1�������1908�꡶��֤�����������ĵ��ġ�

������һ����ĵ���Ҫ��ֻ����Ѻ��Ч��Ҫ���������������������������ڴ���������˵�������������ڽ����ΥԼ�������£��������ڱ����д���Ϊ�����˵����л�����ͨ��������“��ɱ”���ķ�ʽʵ�ֵ�����Ч��������“ԤԼ�ֿ�”���ձ�����Ϊһ�ַǵ��͵���������Ϊ�ձ�������л�������߲�������ͥ��1970�꣨�Ѻ�45�꣩6��24�������Ѻ�39(��)155�о�ʹ������ҵ���е�ԤԼ�����������ܺ����ĵ����˶���ۻ���“��Ѻ”����Ӱ�죬ǿ���˶���ԤԼ�����ƶȵı������������ڷ�����Ϊ���Ѻ�45����о����������ֵ����ı�����ʹ�����в������ڱ��д����Ѻ�ĶԿ�Ҫ���ķ���ʢ��������

�����������۲������������ʵ���ļ����ܽ�

����1���������˻������̬�ṩ�ĵ�����ʵ���Ǯ��Ѻ������Ӣ����ѧ��Goode�ư�����̶�����������Ľ�Ǯ�����е�һ�㡢�ڶ��㶼�����������εĽ�Ǯ��physical money�������Ż��̶��������𣬵�����κ���Ľ�ǮΪ���εĽ�Ǯ��Intangible money�����������˻��еĽ�Ǯ���ǵ��͵����ν�Ǯ�������������������ν�Ǯ���˻�Ϊ���壬�����ʱ���Ϊ���˻����ʣ�������еĴ���Ӧ�������жԴ����ȸ��е�ծ���˻�Ҳ�����εģ���������Ѻ�������嶯����Ѻ�������������ȹ��ҵ�“���嶯����Ѻ”��Ӧ���ҹ���“Ȩ����Ѻ”�����ڵ�����Ȩ�����Ͻ�Ȩ���ʺͶ����������ֵ��ձ���˵��������ȷ������������ﵽ���Ч����ʵ���Ǯ����Ѻ���ڶ�����Ѻ�����������ծȨȨ�������������˻��еı�֤����ծȨ���ʡ�������˻������Ѻ�ذ���“��Ǯ�������”��˵�����붯����Ѻ����������Ҫ���������ϵ���ʶ��ͬ��������Ϊ��Ӧ����Ȩ����Ѻ��������ζ���������ͨ�Ķ�����Ѻ�����֡�

����2���˻��ʽ���̬�Ľ�Ǯ��Ѻ��ι�ʾ����һ���ձ��������ڴ�����û��ר�ŵĵǼ���ϵ�ı����£��˻��ʽ���̬�Ľ�Ǯ��Ѻ�Ĺ�ʾ�ͽ���������һ���ij�ͻ����ν���һ���ͳɱ��Ĺ�ʾ�������Ӧ�ƶȲ��ǽ��������ҹ�������һ���ձ��Ե����⡣

����3���������һ������Ѻ��ծȨ�������浥��Ѻ�����ɵ�һ����ϵ�������ҵ�������������Դ浥��Ѻ���������������ģ����ծȨ�����ƶ������е��ܱ����̶���ߣ���ô���л��Է���ѡ��ծȨ�����ƶȶ�����Ѻ����֮��Ȼ����֤��ת��Ϊ�浥��Ѻ��������Ȩ����Ѻ������Ҳ��Ϊ������������ߵ���ҵ����IJ��ص���в�ͬ�����������һ���ƶ�ͨ����������������ʹ�ö���һ�ƶȵ��������ӡ�

���������ҹ���֤����Ѻ�����ͻ����

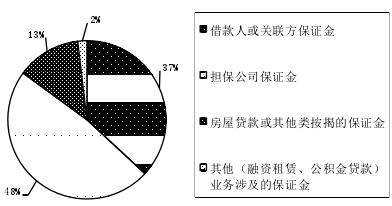

�������߶��ԡ����������͡�������2015��2�¹������й���������������վ�IJ���������м������ռ������齹��Ϊ�Ŵ���ҵ���б�֤���Ƿ���Ч��Ѻ������������214�ݲ������飬���ڶ�����ʵ��������϶Խ�����ڻ���ҵ��Ĺ۲죬ʵ�����������漰�ı�֤��ɴ������Ϊ�����������

ͼ1 ��֤����Ѻ�����漰�ı�֤������ͳ��ͼ

������һ����һ�ࣺ����˻�������ṩ�ı�֤��

����214���о���79�����ڽ����Ϊ�˵��������ڴ����ͬ���»�����Ϣ����������л����˵Ĺ�����Ϊ������������д����ͬ���»�����Ϣ����������ж��ṩ�ı�֤�����ౣ֤����ʾ���ص����漰���������������Ⱥ���Ϊ������һ����һ�潻�汣֤��ʵ�ʵõ��Ĵ����ܶ���٣����������ʽ���Ҫ�Ĺ��ܼ����й�����������1996���ڡ�����������ڼ��ɣ��Ͻ��Ƿ�������ʵĹ��桷

������8���涨��“�Ͻ������ڻ���������ߴ桢�����ʻ���……���֤����Ϣ������……����Ŀ������ߴ�����ʡ�”�����;�ʮ���������ṩ��֤�������������ڴ�������������ӱ��������˴������ʣ������۷������Խ�������������£����϶�ΪԤ�ջ����Ԥ�մ��֤��ķ����ԣ��������������ṩ��֤��������ѽ�Ϊ�ټ���

�����������ṩ��֤��������У���ȥ������Ĺ�Ȩ��������Ա����Ϊ�������⺱����Ϊ���˴����ṩ���������Ρ����еȽ��ڻ������ڰ�ȫ�Ժ��������ŵĿ��ǻ������ϻ���Ϲ�Ӧ����������ҵ����, �����������ÿ�����2012�꿪����“С��ҵ�ɹ���”����ģʽ��������Ҫ�����ų��㡢��������ǿ����ҵ��������ҵ����Ϊ�������ṩ��֤��ȵ���������£�Ϊ�����ξ����̺˷��������ڶ��30��100��IJɹ����������ڲɹ����ס����ڹ����ϵĵ�һ�ౣ֤��ķ����ڣ�����“����С��”��ģʽʢ�У���ģʽ�����ھ��ù�ģ��С����ծ�����ϲ����С��ҵ�����幤�̻�����Ȼ�ˣ�ÿ��С���ԱΪ�����ij�Ա�ṩ��������������˻�������С��ʱҪ���Ա���Ϥ������С���Աͬʱ������Ҫ�������������ŵ�ծ����֮������ϵ�������������Ŧ������������ʱ�������ĺ�����ϵ���ʴ����Ÿ���һ����������������÷��գ�����������С�����ʽ���ԣ���Ϊ�ṩ����ϵ���ڵ����˵���˼���Σ������ڽ����������С�����ʽ���º�ͬ��Ч��

�����������ڶ��ࣺ������˾�ṩ�ı�֤��

�������ౣ֤���ṩ����ͨ����Ϊ��������ᡶ�����Ե�����˾�������а취�������ĵ�����˾��ϵ�浣��ҵ�ķ�չ����������ģʽ֮���������ڴ�ͳ���õ���ӯ��ģʽ��2012��ǰ��ʽ֮������˾���ն�ݽ�Ǯ��ʽ�ķ������㼯���ɵ�“��֤���”����������Ϊ���ⵣ����ģʽ�����ٸ��ƣ�������˾Ϊ������ṩ��֤����֮�⣬����Ҫ���䰴�ս�����һ����������˾���������е��˻����뱣֤���������ȡ��ת�뱣֤���˻������Ե���������ڴ����ͬ���»�����Ϣ����������С�

����������214�ݲ���������103���漰������˾�ṩ�ı�֤��������������˾�ṩ�ı�֤����ʵ����Χ�Ʊ�֤����Ѻ����������������Ͼ��ı�֤�����͡���ͼ1��ʾ��Լ�����ı�֤����Ѻ��ؾ������ڵ�����˾�ṩ��֤��������¡�

���������������ࣺ�����������ఴ��ҵ���۷���֤��

���������32�ݲ���������28�ݣ�����������ס������������2����Ϊ30�ݣ��������ģʽ��ͬ�������ౣ֤�𣬱����ݲ����룩�ǹ��ڴ��ౣ֤��ġ�

������ͳ�ϣ����ౣ֤���ָ�����̽��Ե�����֤���ڷ���ҵ���У������з��Ŵ����ɷ��ݲ�Ȩ֤��������ʽ�ĵ�Ѻ�ǼǼ���һ��ʱ��������������“ס����������취”�������ڲ�ҵ��淶��Ҫ�ɷ��ճ����ڵĸ�ʱ�����Ҫ���̶Խ���ˣ������ˣ��ṩ�������α�֤��ͬʱҪ���̰��մ������ʷ��Ž��ȸ��ݴ������һ�����������н��汣֤�𣬵��κ�һ�ʴ����������ʱ�����пɴӱ�֤���˻��еֿۿ������ڳ������ڱ�Ϣ���������ã���������Ӧ����Լ���������ڲ�����յĽ�����������չѸ�ٵ���ν�������ҡ���е�豸���Ҵ�����ܲ�λ�����ڵ�ij���п���ij�����Ѻ����ҵ������еȿ���ĸ��˹��̻�е�豸���Ҵ���ҵ��ҵ����Ҳ�����������۷������̣��ṩ��֤������Σ���������Щ�����豸����ҵ���еı�֤���ڵ����������϶�����ڰ�����Ѻ�Ǽ�ǰ�ĽΣ����Ǹ��������������ޡ�

��������������֮�⣬��������ҵ��Ҳ���漰��֤���������ޣ��������ۺ���⣩�Ĺ��������ڵ�Ѻ�������˾�ṩ���ʵ�ͬʱ��ӵ���������������Ȩ��Ϊһ�ֵ�����һЩ����˾��Ҫ������������ṩ��֤����������˾���������ʱ��������ΥԼ�¼�ʱ�ۻ���

�����ġ���ǰ��֤����Ѻ�ڲ����ͷ��ɷ����ϵĹ���

������214�ݲ���������������ʵ������ÿһ������µı�֤���漰��ҵ�����ģʽ�߶����ƣ����絣����˾������ǩ����������ܹ�˾���ܶ��ܣ���Э�鶼����Ϊ������ҵ�����Э�顷���ھ���ؽ�ϱ�֤����Ѻ����Ҫ�����й۲�֮ǰ�����ౣ֤�����ҵ���ڲ�����ܺͷ��ɷ����������¼��㹲��ֵ�ù�ע��

������һ���ɳ����˶��ǽ��ڻ��������˻����

���������������͡���“���”��“�ػ�”��“��֤��”���У��������ʽ�ı�֤����Ϊ��֤���ṩ�������еȴ����Ŵ������Ŵ�ҵ��Ľ��ڻ�����Ϊ�������������½���“���л���”ָ�����ܱ�֤���һ���������ܡ�����ԭί���ǽ�Ǯ�������������Ϣ������������ܳɱ��������л����Լ����忪������ڱ����ڻ�ƺ�ҵ�������Ͼ��������ټ����ڴ˱����£�����д���ڻ���������������˾�������п����˻��ʸ�������⣬���л���Ҳ����ѡ�����Լ������������д���������Ϊ���Լ�������������Ҫ�����ȡ��֤���ͬҵ�������裬��Ϊ�鷳��������Ϊ���жԴ�����ʽ���п��Ƶı���������������Դ�ʵ��Ȩ��ʱҪ�������Э��������ֱ�Ӵ��ڱ��п������ñ�����

������������֤�����������ڽ��ȷ��֮ǰ�����Ž�

������֤������������߶�������ԣ�����˵���з���2005�굣�����ĸ����������“���ٸ�����Ѻ”��ɫ�ʣ��ṩ֮ʱ������һЩ��ծȨ��δȷ�����ڳ��̺������γɽ��ܵ���������ϵ������£���Ϊ��֤���ṩ���ĵ�����˾���豸���̼������й�ϵ�ȹ��Ҵ���Ƶ���Ĵ���ҵ������Ԥ�Ƚ��汣֤�����֮ǰ����ҵ�������ı�֤���Ա�֮���ڱ�֤�����һ�������·��Ŵ������Ҫ��

����������״Ҳ��Υ����λ������ҵ���ǣ������˱������ں���������һ���Ĵ���֮���к���ҵһ��Ҳ����г��ڵı�֤����ն��ڴ��������뱣֤���˻���������յõ��Ĵ����Ϣ��û��ʵ�ʲ��졣��ˣ���ҵ���ʽ��Ϊ��������²���ƽϻ��ֳ���һ���ֹ��뱣֤��

������������֤����ٶ�Ӧ����ծȨծ��

������������������������ҪΪ�������˵Ķ��ծ���ṩ��������֤���ṩ��������֮���γ�һ��ʱ���ڽϹ̶��ĺ�����ϵ�������������������ǩ�����Э�飬Ϊ�˽�Լ�����Ϳۻ��ijɱ�����ʱ�֤�������ͬһ���˻��������˸����������Ż���ʷ��ŵĴ����һ�����������н��汣֤��“��֤���”��“��֤���”�����ɫ��һ����:��֤���ṩ������ܷ�Լ�����ں���ҵ�������κ�һ�ʴ����������ʱ���о��ɴ�“��֤���”�пۻ��������Զ�Ӧ�ñʴ���������ı�֤����Ϊ���ޡ�

����(��)������֤����Ȩ���ķ��ɷ��վ���������

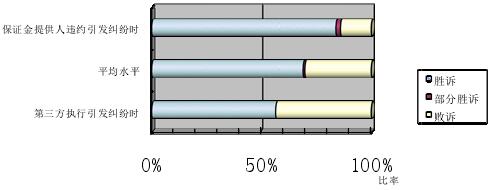

�������Ľ�Ҫ�ص������116������������65��������ʾ��ִ�о����վӱ�֤�����߷��յ�һλ������65�������У����ṩ��֤���������������е�Ȩ�������뷨Ժ�Ա�֤���ȡ��ǿ��ִ�д�ʩ���Ӷ�������֤����շ���������ȨΪ������������顣����������֤���Ƿɱ�֤����Ѻ������ģ��־���������ᡢ�ۻ�������(δ���ֵ����ѯ�������ľ���);���⣬��50�������ľ���ϵ��֤���ṩ�˵�ΥԼ���½��ڻ���������ʹ��֤����Ȩ���¢١�

���������˻����ⲿ�ĵ�������֤���ṩ��ծ�����붳��ۻ����¼�������ҵ��߶�ͬ�ʻ������µ�ծ����ΥԼ�¼�������������ԣ�Ҳ����˵������������ͽ����ΥԼ������ġ���������������ʤ���ʳ��ֽϴ����:�ڱ�֤���ṩ��ΥԼ��������50�������У����Ź��ɱ�֤����Ѻ��һ��ʤ��42��������7����1�������в���ʤ�ߡ���������ִ����������65�������н���37��ʤ�ߣ�����28������������ߡ���ͼ2��ʾ����ȱ�֤���ṩ��ΥԼ�����µ�ʤ�߸��ʴ�͡��Ӳ�������ķ���������������ִ�е�����²����߶Ա�֤���Ƿ���Ѻ�ĵ��鹤���ͷ���ƪ�������Ŷ��ڱ�֤���ṩ��ΥԼ�����ľ����µ����Σ�������Ϊԭ��֮һ�Dz�������Ҫ���ǵ����˵ı�������ʱ���϶���ѺǰҪ���������ظ���һЩ����˱�֤��δ���ɽ�Ǯ��Ѻ�ķ�����Խϸߣ���Ҳ��ӳ�˵�ǰ��״�±�֤����Ѻ�Ĺ������ĵ��Խϴ����졢ȱ���ȶ��ԡ�

ͼ2 ��ͬ�������������ű�֤����Ѻ��ʤ���ʶԱ�

������Ȼ���������ܲ�����ζ��ʵ�����������ֻ���������Ϸ��档���磬������ʦ����רҵ����ķ�����ҵ���У���֤���ǷɺϷ���Ч����Ѻ��Ӱ���Ŵ��ʲ�֤ȯ��ҵ���л��“����”���϶������������Ŵ��ʲ��Ƿ������պͱ����ȫת�ƶ��ӷ���������ʲ���ծ��������ֹȷ�ϣ�����ϵ�ش���ij��������˾����Ŵ��ʲ�֤ȯ����Ŀ�У�ij���ʦ������ָ�������������˾��ͻ���ȡ�ķ��ձ�֤���ڷ����Ͻ����϶�ΪԤ�����Ԥ�������µķ�������ȷ���������ṩ����ʱ����Ԥ����IJ�ȷ���Է��գ�����֤���϶�Ϊ��Ѻ������£���֤����Ϊ����ķ����������ȷ���Ĺ�����������ͬ���µ�ծȨ��������Ȩ������ʵ�ֽྻת�õ�Ч����