����4 ��ؼ����ⲿ��������

����

������ҵ���ⲿ����������ҵ�����ͺ�ۻ��������к�ۻ����������λ�������ỷ�����������������û����ȶ������أ����Ƕ���ҵ�ھ�Ӫ�����в���ʮ����Ҫ��Ӱ�졣����Щ����Ӱ�����ȷ������ʶ�𣬽���Ѱ����ҵ�ⲿ�����е��������ᡣ������Ҫ����PEST����������ҵ�ĺ�ۻ������з�����������������������ҵ����ҵ�����ṹ���з�����[9]

����4. 1��ۻ�������

����

������ۻ���ָ���Ƕ���ҵ�ھ�Ӫ��У��������Ӱ����ⲿ�������ء���ҵֻ����ȷ�ҵ��ⲿ�����������д��ڵĻ������в�����ܽ�ϱ���ҵĿǰ����Դʵ��������ס���ᣬ������в����ʹ��ҵ����ҵ�г�Զ��չ��������PEST���������ⲿ�������ؽ��з������������λ��������û�������ỷ���ͼ������������ء�

����4.1.1���������

����

�������λ���������һ�����һ���һ����������ijһ��ʱ����ڵĺ�۱�����[19]2013��3�£������쵼����ʽ������ɣ�������Ȼ�ϸ�ִ��֮ǰ�䲼�ĸ����������ش�ʩ������Ͷ�ʡ�Ͷ������ͬʱ�Ӵ��Ϸ��Ľ������ȣ�ͨ��“��ʱ�任�ռ�”�İ취�������ֽ�ס���ܹ������㡢��Ʒ��Ͷ������Զ�����ס���Ե�ì�ܡ�

����2014��ز���ҵ�����λ��������Ͼ������жԷ��ز���Ŀ�����Ĵ��������ʶ����ǿ��2013����������ٷ��ز���ҵ����“ϧ��”����Ϊ�������Ŵ����ߵ��ս���������ҵ��ǰ��Ԥ�ڡ�2014�꣬������Ȼ������������IJ��ԣ�������С�������ۡ�

�������⣬�ӹ���ij���з���õ���������Ϣ�ǣ��Լв������ս�����û��ȫ���ɱ���ز���ҵ���

���������÷��ڷ��ز���ҵ���ԣ�2014��ľ�Ӫ����Ҳ�����Ͼ�����������2011�ꡢ2008�����ơ���Ҫԭ���У�

������һ�����ڡ�������������Ľ����������ǹ��ڶ������Ŀ��ƺͶ��̺�����ĵ����ǹ��⣬��Ҫ�������˳��������ɣ���Щ���ᴫ�ݵ��ز��г��У��ڶ������ھ������Ƶij���������Ӱ��������ʵ�ϣ����������߳����Ѿ����ֳ�����Ӱ�죬��Ϊ��Щ���е����������˿ڽ��٣���ӳ���Է��ز��г����ø������У���������һ�ַ��ز��г������������Ѿ�ά���˽����꣨2012�������2014�������������ס�������סլ�۸������֧����2014�����һ���̶ȵ�“����”���ߵĵ��ڣ�Ҳ����ϵ����г������й��ɡ�2014���ϰ��꣬���Ҹ���ί��̰䷢������ز���ҵ�������ߣ���1��������Դ���������������Ǽ�����������2������Ժ���Ű칫�Ҿ����ﻧ������ͱ�����ס�����蹤����չ����������3��������Դ����������Լ��Լ�������ع涨������4�����ҷ���ί�Դ���С����ʵ�������������ߣ���5������ṫ�����й��������ڿ�չ������ס�������Ѻ���ϱ����Ե��ָ�����������6��������Դ��ǣͷ����20��ʡ�������Ǽ�ְ�����ϣ���7��������������ҿ������гィסլ������ҵ������8����˰�ֽܾ������Ͳ�����Ӫ������ȫ���ƿ�����9���й��������ξ�����ͨ���ˡ����ڽ�һ���ƽ������ƶȸĸ���������

���������߽Ƕȿ���2014�����������Ӵ����ߵ������ȣ������г�����˰���ֶδ��������ֶΣ�Ӱ�����ɾ�������������Ҫ�����������۵�Ϊ�ֶΣ��Եز��г��������ߵ��ء�Ŀǰ����ȫ���Ѿ���45�����г�̨��������������Ϻ����������4��ֱϽ�С�26��ʡ�ἶ���У����������������š��ൺ������5���ƻ������У��Լ����������ݡ����ǡ���ɽ�����Ŷ������߳��С�����“����������”�����������ֶ�ȡ����Ҳ��һ�������Ĺ��̡���1995������������������4.1��ʾ��

������˰�սǶȿ���2014������ӷ���˰�Ե㣬��Ҫ��2014���ǰ��Χ�ƹ㷿��˰�Բ�̫���ܡ���ǰ�����£��ڷ��ز����������ϵĽ�һ�����룬�������ھ��õ��ȶ���

����40�����г��е���������2013��ǰ��ɣ�2014�귿��˰���ջὥ�н������߶��г����ܵ�����˰��ǿ����������ز�˰����ϵ��һ���쳣����ǣ���漫��ķ��������û��ǿ�������������ƣ�������ϵ�ĵ�����һ�����Ӷ������Ĺ��̡�

�����ҹ����ز�ҵ���������ٷ�չ����Ȼ��Ϊ���Ҿ��õ�֧����ҵ֮һ�������ŷ��ز�ҵ��Ѹ�ͷ�չ��ʹ�佡���ȶ��ķ�չ��Ϊ�����Ĺ����ص㡣��2004�������ҳ�̨�����Է��ز���ҵ�Ŀ������ߣ������ȶ���ҵ��չ���淶��ҵ�г���������ҵ�۸���ϵ�����ز�ҵ���ҹ�������ϵ���ǻ���֧����ҵ�����ڹ��ҽ��跢չ�����˼�����ƶ����ã����Է��ز���ҵ�ķ�չ�������������ӳ�Զ������һϵ�е����ߵ��ػ�Է��ز�ҵ�������������������á�

����

����4.1.2���û�������

����

�������ز���ҵ�����ɱ���ת���������ɶ��Ʒ��۹������ǣ��ٽ����ز��г�������չ��ٽ����ۺ����ع飬�������ýṹ����ת�䣬���ز��������й���۾�����������ĸ����������������ƿصĵ���Ŀ�ꡣ���Ϸ����裨�������ε����������Ϳ���Ч��ԭ��δ�����ֲ���Ʒ��Ͷ���½�������Ӱ�졣�����β�ҵ��GDP�еı���ʮ��ı䶯���������4.2��ͼ4.1��ʾ�����ҵ������ýṹ�Ĺ��̽���һ���������������������ij��ڹ��̡��ز���ҵ�ھ����еĵ�λ��������ҵ�����ʵ��½��������½����Ӷ�������Դ��������ǵز���ҵ���Ӷ���һ��ʵ�����β�ҵ�Ľṹ���������Ǵ��ձ��ľ��鿴�����������ڵ�����δ�����»��������ھ�ֵ�����ع��ƶ������ֳ�һ�����������ԣ����˾�GDP�Ƚϸߣ������й�����û��Ӳ��½�Ŀ��ܣ����ձ�ת���ڣ���������������Ҫ���Լ���������������Ȳ������������Ӷ�ά��һ���ĸ��ٷ�չ����ͼ4.2��ʾ���ձ����÷Ż������ô��������Ӱ����Ϊ��ҵ���������˵����������Ӷ������Ը�����ҵΪ�����IJ�ҵ��չ���������ٵĵ����ĺ���Ŀ�����ڵ������ýṹ���ڲ��ṹ�еķ��ز��������������ĺ��ĵ���Ŀ�꣬��ͼ4.3��ʾ���ӹ��ʱȽ����������˾�GDP�����л��ʡ��˿ں�����סլͶ��ռGDP�����ĶԱȷ��������й�����֧δ���ij����ڵķ��ز���������ͼ4.4��4.5��4.6��4.7��ʾǿ�ҵ����羭�ò����У��й���10���Խ“�е������ݽ�”�ĺ��ľ���������“������������ֵ�ͷ”.���ṹ����ƽ�⣬�����������ǿ�Ѩ���磬�й�����ɥʧ��ʮһ��Ļƽ�5������ڣ�ʮ�����5�꽫�Ǿ����й��Ƿ��ܿ�Խ�����ṹת��ĺ���5�꣬�й����ý������ì�ܻ��ۺĸ���̼������ߵ������в��ϵ�Ѱ��ƽ�⣬�������ٱ仯�ķ�����խ���������Խ�����ǿ�ҡ��й�10�꾭�õ��ȶ��������˾�GDP���ȶ��������й��ij��л����̣����Ƿ��ز���ҵδ�����Խ�����չ�Ļ��������ز���ȥͶ�ʻ����ع��ס���Խ���Ϊ��ʷ���µ��������й����ز���ҵ�ص������ҵ��Ҳ�Ǿ��ױ�����ҵ�����ز����ߵĵ���Ҳ����һ�������ڵ���Ϊ���ں������߸�˰���ͱ��Ϸ��ij��������£��ز���ҵ�ľ�ϸ������������Ӫ��Ч�ʺ�����ͬ�еijɱ���������������Ϊ��ҵ���桢��չ���ٴη�Ծ�ĺ��ġ�

����4.1.3��ỷ������

����

������Ȼ˵Ŀǰ�й��ij����ʼ�������50%,�����εı�ﻹδ�������й������˿����ڻ������ƴ��ڶ�Ԫ�ṹ�С��������ǵ���һ������Щ�����´�����δ�������ڻ����ƶȡ�ҽ�Ʊ����ƶȺͱ��Ϸ��ƶ��ϸĸォ�������ڸ���������˿ڻ�ó�ס�˿ڸ������Ӷ�����һ�β����Ĺ��̣���һ���̽������ڹ���һ�������߳��С�

���������Ĺ����У�����ת�����˿ڣ��������ǵ���һ��������ѡ���ڳ�����������������������������ص����ã����������ģ��߶ˣ��и߶���Ⱥ�Ѿ��������������⣬��������������������Ը�ǿ�Ĵ���ȫ����ҵ�߶˽����ȼٵĻ����������Ӱ�콫ȡ������������������һ��������ײ㣬��������Σ������й��ĸ��߳��У��ر��Ƕ������߳��У����������������ĵĹ�������

����4.1.4������������

����

�����ҹ�Ŀǰ���ز���ҵ���ڹ�ҵ��ˮƽ�ϵ͵IJ�Σ���Դ�˷����ʮ�����أ���������������������˲�ȱ�������ز������̵Ĺ���Ҳ��ת�䣬��Ҫ���������������棺

������1������������Ʒ���������ҹ�������ס����Ʒ���Ĺ����У����ܲ��ϡ������ܻ������̻�������������������Ϣ�Ƽ������ڷ��ز�ҵ�еõ����ձ�ʹ�á������й����ز�ҵ���������ŷ�����������ȣ����Ǵ���һ����ࡣ�ھ���ȫ�ı����£��ܶ�������Ժ�����й�����ʹ���ҹ�������ƴ�ҵ��Ա���Ը��õ�ѧϰ�������Ƚ��������Ӷ�����ҹ��ز���Ƶ���������ˮƽ��

������2�����سɱ����ŷ��ز�ҵ��Ѹ�ͷ�չ����Ȼ�й������������������ڽ���סլ��������Դȴʮ�����ޣ��������� “�Ƕ�����”�ľ��棬��“��С����”������£����سɱ�������ߣ��ܶ���̱㼺����ʩ�������ķ�ʽ���ֲ���ȡ����ʱ�����ijɱ����ӣ����º��ڷ�������������Ҫ���ز�����ǰ�ڹ滮���ʱ����ֿ������سɱ��������ĸ���Ӱ�죬������������������ʹ���¹��ա��²�������������ģʽ������������װ�ɱ���������һζ�IJ���“͵������”���ֲ����������ܴ�ʹסլ��ҵ��������

������3����������ҵ������ҵ���������ڷ��ز�ҵ�о���ʮ����Ҫ�ĵ�λ����ֱ��Ϊ�ͻ�������ʵ��������ܡ����ҹ�����ҵ�����ո������鲻�㣬�ɱ��ϸߣ�������ҵ����������ڷ��ز��г�ȫ���£�������ҵ��˾������ڣ������ڵ���ҵ��ҵ�����˳�����������ľ��������£����Դ�ʹ�ҹ�����ҵ����ˮƽ������

�������ϣ�ͨ���Է��ز���ҵ�ĺ�ۻ�������PEST�������ɵÿ������й��ķ��ز�ҵ���������죬����ס�����ѹ���Ҳ���ı䣬���ͬʱ�����ҵ��ػ����һ����ǿ����Խ�ؼ��ŵ�סլҵ����˵����һ�����õķ�չ������

����4.2��ҵ��������

����

����4. 2.1��ҵ�����Բ�������

����

����1978����1997�꣬̽���Σ���Ӫ���ó��֡���1978�꣬�ҹ���ס���ƶȿ�ʼ�ĸ����סլ��Ʒ����ʼ�ƽ���1980�꣬��Сƽ�����Գ���ס���ƶȱ������ˣ����۹��з���������������ᳫ���˹������������롣1992�꣬��Сƽ��Ѳ���ҹ����ý��뵽�µ�һ�ָ����ڣ��й������˵�һ�ε��ز��ȳ�������������£����ز�ҵͶ���˲���Ծ�������ز��Է�����Ӫ��ҵ�Ⱥ���������������֪���ز���ҵ���ǵ�ʱ��չ�����ģ������������ƣ��Լ������ĺ������������ؼ��ŵȡ�

����1998����2002�꣬��չ�Σ�������ҵ����Ӫ��ҵ�������¡�1998���°���ס��ʵ��ֹͣ���䣬ס��������תΪ���һ�����������ҹ���������סլ�����г�����סլ���ѻ��һ��ĵ�·��סլ�г������������ռ�����Ƕ���������ˮƽ���������ס�������ľ�������ӭ�������������ϵ�“����”,��Ӫ���ز���ҵ���ٷ�չ����ʼ����з��ز���ҵ�������¡�

����2003����2004�꣬����Σ���ҵ�����������֡�2002�꣬������Դ����ˡ��б��������Ƴ��ù�������ʹ��Ȩ�涨�����Դ������г���ʼ����淶���ķ�չ��·��һЩ������������Ϊ������ҵʧȥ����������У���һЩ�ʽ��ۺ���Ŀ�����������ķ�����������ȫ����ģ���ŵĵ�·�����������ҵ������Լ��г��������ǵ������������µ�һ�ַ��ز�Ͷ���ȳ��������Һ�۵��صIJ�����û��ͣЪ����ʹһЩ���������ʽ����ҵͻȻ��ɵ�����ѹ����������ҵ��ʼ�����ز���ҵ�����ǿ���������Ϊ��2003����2004���ڼ䣬����������Ƶ����ָ���£����ز���ҵ��ʼ��һ��ϴ�ơ�

����2005���������ϡ����ؽΣ������ѱ������ҵ��ͷ��2004���ҹ����ֵ������ַ��ز��ȳ�����Ʒ���۸��Ƿ�������λ����������2005�꽫��۵����ص�ת�������ر�������Ͷ��Ͷ������һϵ�еĵ�������ʹ�ز��г������˳�ʱ��Ĺ����ڡ���Щ�ʽ������ŵķ����ò�������������Ĵ������ء���Ŀ��������˾��һ���棬�еķ���ȴ��Ϊ��ҵ�Ĺ淶��������Ѿ�����2005�걱����輯�źͱ������п�������ǿǿ�ϲ������������ţ��ʲ���ģ��400��Ԫ����Ϊ�����г��ϵ�֮������“��ҵ��ͷ”.

�������ͬʱ����Ƽ����չ�������˾��80��ƽ�������ش�������Ϊ“����”.����������г����ƽ������ز���ҵ���ϵ��������ڼ�ǿ��

����4.2.2���ڵز���ҵ��״����

����

������ȫ�潨��С�����Σ�������ᾭ�õIJ��Ϸ�չ����������ˮƽ��������ߣ��ҹ����·��ز���ҵ�������������г���Ӧ�Դ�������ǰ��һ�㣬�����������������ʢ�����ǵز�ҵ������չ�Ķ�������ʹ�ڲ��ϳ�̨������Ӱ���£����ڸ��ؼ��ȵij��л����̺���ᾭ��Ч��ij�����չ��ʹ�ҹ����ز�ҵ�ļ�����չ����δ��10�����һ��չ����Ҳ���ѷ����ı䡣���ڴ���������Ⱥ���ֵ�����Ͷ���ȳ��ߵ�����ס����Ӧ��ʣ��״���������˹��������ĸ߶����ӣ���2005�������������Ⱥ�䷢����������ߣ�Ȼ����Щ�������߲�û������ס�ز��г�Ͷ�ʹ��ȵľ��棬����������һ�����������г������“����”,��ͻ���ı��־��Ƿ��۲������

�����ڹ��Һ�۵������ߵIJ��ϼ�ǿ�£���ҵ�����������ң����²����ʽ�ʵ����������ģ��С�ķ����Ƴ���ʷ��̨����ʹһ����������ҵ��Ϊ��ҵ��ͷ������ơ��̵صȣ���ȻҲ������ؼ��š������Ź�����2014�����߷Ż���ȡ�����������˵���µ�һ�ַ��ز�ҵ�Ĵ��켴�����١�

����4.3������������

����

����4. 3. 1���о����߷���

����

������ؼ�����1988�괴��������������20���꣬�Է��ز�סլ��Ŀ�Է�Ϊ��ҵ�����й��ز�ǰʮǿ����Ȼȡ����������˵ijɼ��������������ͬ����Ƚϣ���ؼ��ŵĹ�ģ��ҵ�������в��ġ�

������ͼ4.8��4.9��ʾ����ؼ�����ͬΪ�й��ز�ǰʮǿ����ҵ��ȣ���������������۶��IJ��Ƿdz���ġ��ҹ����ز���ҵ����ң�������Ҫ�����¼�����Խ�ؼ��ŵľ������ֽ��з�������ҵ��ģ�����ش���������չ��ģ�ȡ��ۺ����ϼ��������أ���ؼ��ŵ���Ҫ�������������¼�����

����

������1����Ƶز���Ƶز�ȫ��“�����ҵ�ɷ�����˾”,������1984�꣬���й����ز��ı����ҵ��������סլ���ز�����������1991����������С�2013������Ƶز��¿������2131��ƽ���ף��������1290��ƽ���ף��������Ϊ1532��ƽ���ף����۽��1776��Ԫ��Ӫҵ����1354.2��Ԫ��������151.2��Ԫ����Ƶز���1993�꽫����סլ������Ŀ�ƶ�Ϊ��˾������ҵ����2013����ĩ�����ز�������Ŀ�Ը��ǵ����齭���ǡ��������ǡ�����Ȱ���������ȦΪ���ĵ�46������С���С�������30��ķ�չ����Ƶز���ȷ�������й��ز�סլ��ҵ�ľ�����λ��“���”Ʒ�Ƴ�Ϊ��һ���ز�����ҵȫ�������̱꣬���з�����ĿƷ��“����֮��”��“���л�”��“��ɽ”�Ȼ����ȫ�����ؿͻ��Ľ�����ϲ���������ҵ��������ͨ����ȫ����һ��IS09002������ϵ��֤��“��ͻ�”��סլ�ز�ҵ�ĵ�һ���ͻ�άϵ��֯��ͬʱ����Ƶز�Ҳ�ǹ�����Ƹ���������Ŀ�����ͶԿͻ�����Ƚ��е����סլ��˾����Ƽ����Դ�������һֱ����“������ʢ����”�������ע�����������Э����Ϊ��ҵԱ���ṩ�����ķ�չƽ̨������Ա������ҵ���ɳ����Ƴ���˼ʽ�����ϵ��άϵԱ��������Χ��2010�꣬�ں�����������ѯ��˾��֯��“2010���й���ѹ���”��ѡ�У���Ƶز���Ψһһ���ϰ�ز���ҵ��

������2�������ز������ز�ȫ��“�������ز������ţ��ɷ�����˾”,������1992�꣬���й����з��ز���ҵ�ۺ�������һ����2009�걣���ز�Ʒ�Ƽ�ֵ�ﵽ90��Ԫ������2006�����Ͻ������С�2013���걣���ز��Թ����1692��ƽ���ף������1264��ƽ���ף��������Ϊ1085��ƽ���ף����۽��1251��Ԫ��Ӫҵ����923.56��Ԫ��������107.47��Ԫ�������ز���Ŀ�ѷ�չ��Ϊ�Ա����Ϲ㡢Ϊ���ģ�ȫ������24�����г��е�ȫ����ս����̬�������ز��Կ���סլҵ��Ϊ�������з�չ��ҵ��ҵ��Ŀ��������סլ���棬�����ز�����“����”��“��Ʒ”��“ɽˮ”��“����”�Ȳ�Ʒϵ�У������иߵ�����������Ԣ������ҵ���ͣ���ҵ��ҵ��Ҫ�칫д��¥��������ҵ���ġ�����չ�ݡ��߶˾Ƶ�ȣ����ж�������ҵ�ۺϿ���������������������Ϊ“�ɳ��ȳɹ�����Ҫ”,���ΪԱ���ṩ������ķ�չƽ̨����������ΪԱ������ְҵ�滮���������и����ʡ���ְҵ���صĵز�������˲ţ���������ս�Ի�鹲ͬ�ɳ��Ļ��ݻ�����ϵ��

������3�����ز����ز�ȫ��“���ز���������˾”,������1996�꣬��һ���Եز�סլΪ��ҵ����ҵ�����Ρ��������Ļ���ҵΪ��ҵ���ۺ��Է��ز���ҵ������2009����������С�1013���������ʲ�3481.5��Ԫ�������ڽ����3948��ƽ���ף������1938.2��ƽ���ף����۽��1073��Ԫ���������1586��ƽ���ף�������137.1��Ԫ�����ز�Ŀǰ���й���ģ�������������ĵز���˾���ڹ��ݡ����ڡ��������Ͼ���25��ʡ����С�100��������߳��п���סլ��Ŀ200��������Ǹ��е͵Ȳ�ͬ��Ʒϵ�С�

����������Թ�ģ������Ʒ����Ʒ�ƻ�Ϊ��˾��Ӫս�ԣ����Ϲ������ǿ����ҵ�쵼�ߵ�λ��

����4.3.2DZ�ھ����߷���

����

�����й��ķ��ز���ҵ������һ���ȶ�������ʱ�ڣ�δ���ķ�չ�ռ���Ȼ����������ҵ��ȫ���������������������ҵ�����е����Դ����ҵ��Ҫ�ͺܶ࣬�������൱�����������ߣ�����ز���ҵ������Ҫ��ʱ��ľ�����ۣ�Ҳ����Ҫ�Ƚ��ļ������ƣ�ͬʱ�������ز��̵��ʽ���Դ���Ŵ������ʵ������������ӵ�г����ʱ��ۼƵ���ҵ����˵�����������ǵ����ơ������������أ���Ȼ���д�����DZ�ھ����������г���

����4.3.3���������

����

�������ڹ��ڵķ��ز��г����������Ѿ��������г�ת�ͳ����г����ͻ��ڹ���ʱ������̸�й��̣���������Ҫ����������Ϊ��������ɽ���Ŀ�ġ�

������ȻĿǰ�г��ϴ��ڴ����ĸ���ͻ���DZ�ڹ���ͻ��������ڷ��ز���ҵ�����IJ������ӣ��Բ�Ʒ�ļ۸��������������ֵ��Ŀ�������ޣ����յ��·��ز��̼�ľ����Ӿ磬��˾��ӯ�������½���

����

����4.3.4�������������

����

�������ز����ڎԷ�������Ŀʱ���ᵽ�г���Ѱ�������Ӧ�̣���������ָ�����������������������Ĺ�Ӧ�̡���Ʒ�������ʩ�������Լ�װ��װ��˾�ȡ��������ؼ۸���Ӱ����Ŀ�ɱ�����Ҫ���ء����й��������ǹ����ƣ��ɹ����������п��ƣ������߶����صĻ�ȡ�۸�Ӱ��ϴ�

�����������ϡ���е�豸������һ����Կ��š������г��н��вɹ����۸���һ������ȶ��Ŀռ䣬�����ڴ˻��ڵ�����������ޡ�

����4.3.5���Ʒ��в

����

������ؼ���ʼ�����иߵ�סլ����Ϊ��ҵ����͵���Ŀǰ���ҳ����ı��Ϸ���Ϊ�侺���е����Ʒ֮һ�������Ϸ�������Ͷ�ʽ��裬�ɱ��ϵͣ���Ҫ���������ǵ�����Ⱥ�壬���Զ��иߵ���Ʒ������˾��Ӱ�첻����һ���棬���ŷ��۵IJ�����ߣ����ַ������г�����׳�������е�ƫ������ļ�ͨתͶ����ַ������г������ַ�����Ҳ����Ϊ���ز�ҵ�����Ʒ��в֮һ�����Ŷ��ַ������������棬��������������ز��г����Ӱ�졣��1��

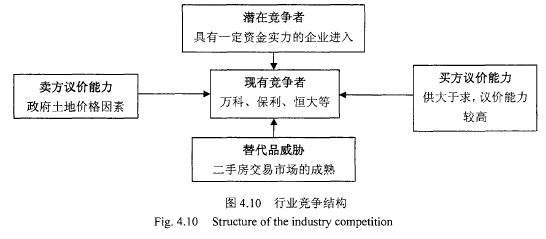

������ͼ4.10��ʾ��ͨ���Է��ز���ҵ�ⲿ��������ģ�ͷ��������Կ������ҹ��ķ��ز��г��Ѿ����뵽���ҵľ����Σ���ʤ��̭����һ�����֣������˼��ҵľ���������Ҫϸ�·����������֣��ж����������������ƣ����������ľ������ԣ������������Ժ�ľ����е������档

����4.4�ⲿ��������С��

����

������ۻ������棬���Ҿ��û����ȶ���ס����������ߣ�����Ĺ�����Ҳ���Ź��Ҿ������Ƶ���������ߣ�����Դ������ѵ�����Ҳ�ڲ�����ǿ����ҵ�������棬���Ҷ�������Դ�Ŀ��Ʋ��ϼ�ǿ�����سɱ��������ӣ��������سɱ��ͽ����ɱ�����ߣ��Զ������ز���ҵ�������ҪӰ�죻�����������棬�ҹ����ز���ҵ�Ѿ�����“��ͷ”����ʱ�ڣ���ʵ���ġ��й�ģ�ķ��ز���ҵ����Խ��Խǿ�������ʵ����������ģ��С�ķ��ٲ�ά�衣