第 4 章 深美服装公司内部分析

服装制造业以中小企业为主体,多数依靠代工的方式为国外品牌做加工生产,深美服装公司具有一定的典型性。服装制造业因比较优势的变化面临着严峻的挑战,作为成员之一的深美服装公司企业发展的风险和不确定性也在增加。本章将对深美服装公司的状况进行介绍,重点对深美服装公司发展瓶颈作分析。

4.1 深美服装公司简介

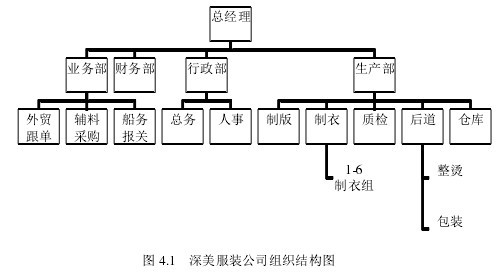

深美服装有限公司(以下简称“深美服装公司”)是中英合资企业,创建于 2002年,注册资本 100 万元,生产基地位于深圳市南山区大堪工业园区。深美服装公司是一家专业女装制造企业,拥有员工 225 名。生产部有丰富经验的制版师 3 名,有熟练制衣工 183 名,后道人员 15 名,各组主管 9 名,厂长 1 名,负责生产任务和产品检验工作;业务部有 6 名员工,主要负责与国外客人联系及跟踪客户订单事项、辅料采购、货物运输报送等;其他后勤部门共有 5 名员工,公司组织结构图如下所示。【图4.1】

公司拥有先进的排版机和丰富经验的制版师,使其制版能力具有一定优势。制衣技术和设备也较为先进,生产设备主要有国产电脑平车、欧美和日本进口电脑上袖机、凤眼机、开袋机、假眼机等。

深美服装公司一直从事于品牌服装的代工生产,因公司女装制版和制衣方面丰富的经验和成熟的技术,客户关系一直比较稳定。经营初期,所有业务均是为国外品牌代工生产,其中 60%的业务是通过香港洋行供给国外品牌商。随着企业的发展,逐渐开始承接国内品牌代工业务,占业务总量的 10%左右,国外品牌代工业务占 90%基本全部是直供品牌商,仅有少量业务通过香港洋行接单。尽管公司通过直接对客服务以及随接国内品牌业务,以减缓来自于人民币升值、劳动力成本上涨、市场竞争加剧等导致的成本优势弱化,但企业经营日益艰难,利润率一路下滑。

4.2 深美服装公司的发展瓶颈

深美服装公司作为服装制造业的一员成立初期凭借劳动力和成本的价格优势承接国外订单。如今,外部环境正在发生微妙的变化,行业的竞争越演越烈,利润越来越低,深美服装公司的发展遭遇瓶颈。

4.2.1 产品附加值低

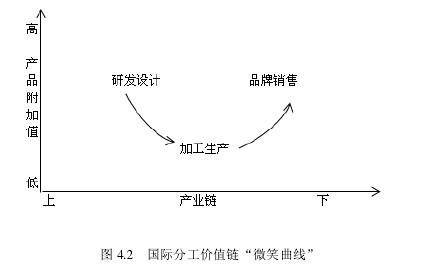

“微笑曲线”论是由台湾宏基集团创始人施振荣先生(1992)提出的,价值最丰厚的区域在两端的研发和销售,处于中间的制造环节附加值最低。【图4.2】

深美服装公司以代工生产的方式承接服装生产订单,这种方式使得企业只具有产业低端的加工能力,位于价值链的低端,企业只有依赖粗放式增长的方式来获得营业收入的增长。国外客户严格掌控了服装设计和销售渠道,占据着价值链的两端,也是价值链曲线中利润最丰厚的区域。同时由于国外客户的掌控,企业难以向产业链的两端延伸,导致企业技术含量低、销售能力薄弱、利润率非常低。

4.2.2 成本上涨压力大

由于服装制造业劳动密集性产业的特性,深受劳动力因素的影响,劳动力成本占成本的很大部分,并且采用计件制的方式核算, 2010 年以来,劳动力成本普遍上涨50%以上,还要面对劳动力不足、生产积极性低、技术人员流失等情况。企业的生产效率难以进一步提高,只有通过劳动力数量增长的方式来实现产量增长。在劳动力成本上涨的同时,还要面对由棉花价格的非正常高速上涨导致原材料价格大幅攀升,以及人民币升值带来的压力。

以深美服装公司生产的一款真丝吊带连衣裙为例,2007 年报价 120 元,其中劳动力成本 25 元,面辅料成本 50 元,其他经营成本 20 元,而到 2012 年仍然是一样的报价 150 元,其中劳动力成本 45 元,面辅料成本 75 元,其他经营成本 20 元左右。

可以明显看出由于劳动力成本和原材料成本的上涨,压缩了利润空间。

4.2.3 关键人才缺乏

人力资源是提升企业竞争力的重要资产。深美服装公司向更高层次发展的话,最缺乏的是技术和管理类人才。代工生产的模式导致企业仅有初级技能的制衣工,以及中级技术的制版工,没有设计和销售类人才,也没有相应的培养机制。同时企业的发展离不开拥有国际化视野的管理类人才及企业家。由于科技进步和经济环境变化,企业经营面临着更为复杂多变的环境,竞争对手的挑战和各种管理难题,都需要管理者和企业家具备良好的专业素养、务实精神、和创新意识。只有在善于管理、勇于竞争、敢于创新的企业家和管理层的带领下,才能塑造良好的企业文化氛围,健全人才机制,鼓励人员创新,促进企业良好有序的发展。

4.2.4 区域政策变化

深美服装公司位于广东省深圳市。深圳是改革开发的窗口,处于亚太地区的中位置,拥有天天的地缘条件,紧临香港,信息灵敏,出口便捷。深圳所处的珠江三角洲也是中国服装制造业的三大产业基地之一。1978 年 7 月广东率先实行的“三来一补”政策,即来料加工、来样加工、来件装配和补偿贸易,通过这个政策吸引国外资本和技术投资制造企业,享受所得税优势待遇。九十年代开始实行外商投资企业享受“二免三减半”企业所得税优惠政策,即外商投资企业从盈利年度开始,前两年免所得税,后三年所得税减半征收。政策逐步过渡到 2007 年“二税合一”,即企业所得税和外商投资企业所得税合并征收,和 2008 年“双转移”战略,即转出劳动密集型产业和劳动力。这一系列政策从支持劳动密集型产业转变到转出劳动密集型产业,全力向高新技术产业发展,劳动力由初级技术劳动力转移到较高素质劳动力,通过产业转移和推进技术来推动产业升级。