4.2基于产品生命周期的保险营销组合策略

“4P”是美国营销学者麦卡锡教授在20世纪的60年代提出的“产品、价格、渠道、促销”,即4大营销组合策略,因为产品、价格、渠道以及促销的英文翻译的首字母均为P,所以称为“4P”营销策略,即营销组合策略。而从产品生命周期理论中可以看到:第一,任何产品的生命都是有限的,保险也不例外;第二,保险产品销售经过不同阶段,每一阶段保险公司都面对不同的机遇和压力;第三,在生命周期的不同阶段中,利润有升有降;第四,保险产品的不同阶段,保险产品需要不同的营销、融资、制度和人事策略。

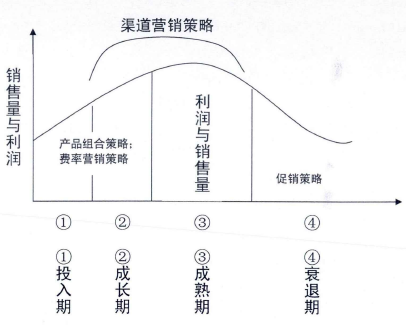

下图是保险产品生命周期图及各时间策略侧重点。

4. 2. 1产品生命周期下的组合营销策略

为了使险种的保障范围扩大,更适合投保人的需要,使保险单的功能趋于完整,绝大多数保险公司都会对其保险产品进行有吸引力的组合。但这样的做法也会造成一些不好的效果,对保险产品进行组合后,客户对于组合产品会有一些误解。其实这往往与保险公司错误的产品组合有关。组合良好的人寿保险往往具有投资、储蓄、养老以及保障遗产等功能。结合产品生命周期理论,适宜在投入期、成长期加大保险产品组合的力度。

(一)保险产品的组合分析

保险公司在对保险产品组合作出决策时,首先要对保险产品进行分析,其分析内容分六个层次。第一,未来的主要保险产品可能是由目前的主要险种更新而来的。第二,目前主要险种的状况。第三,在市场竞争的情况下,可能成为主要盈利的险种。第四,过去效益最好、销量最大的险种可能会变成销路逐渐萎缩的险种。第五,销路尚未完全失去,仍然可能继续经营的险种。第六,已经失去销路或者销路尚未打开就衰退的险种。通过上述分析,为保险公司进行保险产品组合的决策提供了重要依据,以便保险公司选择合适的细分市场,配以合适的保险产品组合,从而实现长期发展的目标。

(二)保险产品组合的策略选择

一种新的产品投入市场是需要一段时间的市场考验的,保险产品也是如此。

保险公司推出一种新保险投入市场后,通过市场的反应来对产品组合进行初步的判断时,在投入期与成长期应该考虑到以下两点:首先就是保险费率的收取上,由于是新险种,没有累计数据,对于承保风险大小也不确定,因此保费收取上要考虑到位;另一个则是要考虑成本收入比,新保险投入的成本相对来说较高,而由于各种原因,收入往往在起初较低,一旦超过了一定的比例,就会对保险公司的整体利益造成不良影响。作为投入期的产品组合,保险公司在进行市场测定与预估时应根据客户的反应对产品进行修正。

在保险产品组合的策略选择上大致上可以分为三类:对保险产品扩大的组合策略;对保险产品缩减的组合策略;最后一种则是对那些关联性较小的保险产品的组合策略。

第一,对保险产品扩大的组合策略。对于这种策略主要通过三个方式来实现,首先就是通过保险产品的深度来实现,这种策略主要是增加保险产品的数量。另一种则是对保险产品的广度进行增加,这种方式这要是增加新的保险产品。最后则是在深度和广度上同时加深。扩大保险产品组合有利于保险公司的方面有:充分发挥人力、物力和财力,发挥保险从业人员的潜力,使过去对一个客户只能销售1个或2个险种的情况,改变为可同时销售4个或5个险种;增强保险公司经营的稳定性。保险产品组合的优化,使各保险险种相联,相互影响、相互推动、相互促销,有利于保险公司化解风险;满足了客户的多样化需求。保险公司在基本险种基础上,附加一个或多个险种,使客户在获得基本险种的同时,只需再交小额的保费,就能获得更多方面的保障。

扩大保险产品组合有以下两种策略可供选择:

(1)保险产品系列化策略,即将原来的保险产品扩充为系列化险种,也就是在基本险种的保险基础上,附加一些其他险种,扩充保险责任范围,使保障范围更加全面。另外保险公司还可以用附加险的方式来扩大原有险种的责任范围,将只承保直接损失扩大为既承保直接损失,又承保间接损失。例如,保险产品组合的系列化,使保险消费者的需求得到更大的满足。

(2)增加保险产品策略,即在原有的保险产品线的基础上增加关联性大的保险产品线,例如,人身保险又可细分为人寿保险、意外伤害保险、健康保险等相关保险产品线,人寿保险又可分死亡保险、生存保险、两全保险等相关的保险产品线。如果保险公司可确定在某一时期以增加某种保险产品线为策略,最能够在短时间内占领某一细分市场。

第二,对保险产品缩减的合策略。这种策略是指对保险公司的产品在深度和广度上进行缩减。主要是对于那些竞争力小、利润低的保险产品进行剔除。合理化保险公司的产品结构。随着市场竞争的激烈化,很多险种对于有限的市场来说都己经饱和。老旧的保险产品会影响保险公司的利润以及其效率,通过剔除这些效益低的保险产品,对那些市场竞争力强的产品集中精力的销售管理,为企业争取最大的利润。通过对保险产品的缩减,可以提高保险销售人员的销售效率,集中精力对利润大的产品进行销售;同时也有利于提高企业的市场竞争力,通过这种方式也有利于更好地适应市场上客户对保险产品的需求。

第三,对于那些关联性较小的保险产品组合策略。这种策略主要是指财产险和寿险的结合,其中以财产险或者寿险为主,以另一种为辅,以这种形式来满足客户的需求。随着经济社会的不断的发展以及市场需求的不断明确,这种财险与寿险相结合的方式已经逐渐成为了保险公司产品的主流。

(三)保险产品组合的方法

大部分保险公司推出的保险产品的保险责任走向单一化,为商品的组合提供了广阔的空间,对不同的险种进行多种组合,不但有利于营销,也有利于充分体现营销人员的专业水平,保险产品可以通过功能的互补,时间的搭配,需要的分析以及层次的确定,形成不同特色的组合方案,满足客户不同的需求。

(1)按其不同的功能进行组合

保险产品都具有不同的功能,因此我们在对这些保险产品进行组合时可以考虑根据不同的功能对其进行组合,这样可以通过结合的方式将这些保险产品进行互补。而且结合以后并不会混淆不同保险产品的重要性。

(2)按年龄结构的不同进行组合

保险公司根据不同年龄段客户的差异心理可以给出不同的保险组合。不同的年龄段有不同的需求,通过组合的方式,可以设计出不同年龄段客户的需求。比如,对于那些年青人来说,办理保险的目的主要是为了自身的安全考虑,对于这类人群,他们需要的保险组合往往是意外伤害险为主,定期寿险或者终身寿险为辅的组合,这种方式相对来说保障较高且费用相对较低。而对与中年人和面临退休的人来说医疗险和养老保险的组合是他们的最佳组合。

(3)根据家庭成员的不同角色进行组合

对于每个家庭来说家庭成员都扮演着不同的角色,因此在保险销售时就可以根据角色的不同来推销不同的保险产品组合。在家庭中,不同成员发生意外给家庭带来的影响是有很大差别的。例如,传统家庭中,男性扮演着经济支柱的角色,一旦出现意外,整个家庭将会生活困顿。因此,保险销售人员可以根据不同的家-庭角色来对保险产品进行组合销售。如果是家庭的经济支柱的话,保险组合可以是意外伤害险加寿险为主。例如,丈夫是家庭中的主要经济来源,为他定做的保险组合为:20万元的定期寿险+20万元的意外伤害险;妻子的保险组合为:5万元的终身寿险+10万元的重大疾病险;对于子女来说则主要以教育险为主。

(4)根据不同的需求进行保险组合

对于购买保险的客户,他们因为收入、工作、教育等各方面的不同导致他们的实际需求也存在着很大的不同。因此,不同的客户对保险有不同的需求。对于这种情况,我们可以参照马斯洛的需求层次理论,根据客户的不同需求层次给出不同的保险组合。例如,对于当下的中国来说,社会保障并不是十分到位,人们普遍的需求就是对于保障的需求,因此保障险对于民众的吸引力要远远高于其他险种。但同时也应该看到,国内已有一部分人已经富了起来,对于这些高收入者来说,保障不是他们看重的,他们对于保险的需求可能是为了将身份体现。这时候保险的组合不仅仅是保障险,还应该有体现身份的险种。