����4�����վ����˷�������

���������ҹ�����ᡶ���վ��ͻ�����ܹ涨�������վ��ͻ�����ָ����Ͷ���˵����棬ΪͶ�����뱣�չ�˾�������պ�ͬ�ṩ�н������Լ����ȡӶ��Ļ�������������˾�����֧���������ҹ���ֻ������������Ӫ���վ���ҵ��

�����ڱ����г��ϣ����վ�����ҵ����������������ͬ�ģ���Ҫ�����¼������裺

������1��ѡ���г�������Ͷ����ί�С����վ������ڽ��뱣���г�ʱӦͨ����ϸ����������۲죬����ѡ���Լ��Ƚ���Ϥ�ı���ҵ���ƶ�һ�����ܶ���ϸ�ļƻ������ѡ��õ����ͻ�ʹ���վ���������ѡ�������ҵ����ռ����Ҫ���г��ݶ������߽��׳ɹ��ʡ�ѡ��ô�ҵ�г����վ����˾�Ҫ�����Լ�����Ϊ���տͻ�������äĿ��������������Ҫ����һ�����죬����ѡ��

������2���������г�Ѱ�ҳб��ˡ����վ������ڽ�����Ͷ���˵�ί�к�������ҪΪͶ����Ѱ�ҳб��ˡ����վ����˽���ί�к���Ѱ�ҳб���ǰ��Ҫ��ͻ�һ��ʱ��ʱ�����ۿͻ��ľ�Ӫ��������ա����ں滮����ʧ����ʷ�����еı������֡�����ͻ�ͬ��������飬�����˾Ϳ��Ծݴ˵������г���Ѱ�ҳб��ˡ�

������3������Ҫ���Ļ������ϡ����վ������ڰ�����б�����֮��������Ͷ���˹�ͬ������д�ı�������������Ҫ��һЩ�����ύ���б��ˣ������õ����պ�ͬ��

������4���ල���պ�ͬ��ִ�������Э�����⡣

�������������չ�˾Ӫ������������

������Ϣ���������ҵͻ���ͽ��ķ�չ����д����ᶯ���IJ��ֹ���Ҳ�����������������еķ������棬ʹ����Ϣ���ӹ��������г������̶ȸ��ߣ��г�����Ҳ���Ӽ��ҡ�Ϊ�˻�ã����չ�˾���ò����������Լ�ԭ�е��г���λ��Ӫ�������Լ��������衣

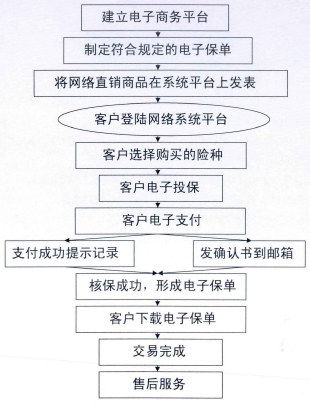

����1����������Ӫ��

������������Ӫ���DZ��չ�˾���û������ļ������ܣ����۱��ղ�Ʒ���ṩ���շ���������ɱ��ս���һ�����۷�ʽ���������������ǿͻ�ͨ�����뱣�չ�˾��רҵ����ϵͳ��ѡ��˾�����ṩ�ı�����������ԸͶ��ijһ���֣�Ͷ���˾���ϵͳ���ύͶ������Ͷ��ҪԼ�����չ�˾�˱�������ͬ��б���ܾ��б��Ļظ���

������1������Ӫ���Ĺ���������

��������Ӫ����ǿ�������г�Ӫ���Ĺ��ܣ������ǣ�

�����ٲ�Ʒ�ͷ���Ӫ������ƷӪ������λ�����ۡ���ʾ��������Ӫ���ƻ�������ϵ�������г�Ӫ������

���������۴�ɣ�ͨ�������̴�ɶ����������ɡ��˿ͻ�������֤����ɻ�Ʒ�������������̡��н�����۴����Ĺ��̡�

�����۹��ʹ�������չ�ʹ�������ǿ��Ʒ�Ƶ�˵���ԡ�

�����ܹ˿ͺ�ҵ��ĸ������ⶨ�˿�������г����飬������ҵ���Ƿ������г�Ҫ��

�����ݹ˿ͷ�����֧�֣�����֧�֡��ͻ�������Ϣ��ѯ����Ʒע��ͱ���ά���ȡ�

������˾��������Ʒ��������Ϣ����Ϣ�������Թ����ߡ������̡��а��̡��м��̡���������ȵ���Ϣ�ṩ��

�����߹˿͵Ĺ�ͨ����ȫ�µķ�ʽ���ܹ˿͵ķ�����

������������Ӫ����������Ҫ���߸����棺

����1����Ϣ�������л������ܡ�������ͬһ��������ͨ�ı���ר�ң�Ѹ�١���ࡢȷ�ؿ˷��˴�ͳӪ����ʽ��ȱ�㣬���ͻ��ṩ����IJ��ϡ�

����2����ʡ��֧�����ڿ���Ӫ��Ԥ�㡣��������ϵͳ�Ľ��룬����ʡ��ͨ��Ӫ�������ڱ��ܡ�ӡˢ�ȵijɱ�������ļ����ɱ�ҲԶԶ����Ƹ�ñ���������Դ�ijɱ��Լ��������ɱ���

����3��ʡʱ������Ӫ���������ھ����ս����ҵı���Ӫ���г����Լ�ʱ��Ҫ��dz��ߡ����չ�˾���ͻ�֮���ܹ����ٵؽ�����Ϣ����������Ӫ��Ч�ʡ�

����4��Ϊ�ͻ��ṩ���͵Ĺ���ʽ��ʹ�ͻ��Լ����ƹ�������̣��ͻ�������ȫ�������ԣ��ܹ��ڶ�ҹ�˾�Ͷ��ֲ�Ʒ֮������Ԫ����ѡ��

����5����ʱ���ã�����ϵͳ��չ�˱���ҵ���ʱ����ռ����ơ�ֻҪ�ͻ���ʱ�䣬�������ѡ��Ͷ����ȫ���̣���ʹ����ǿ�˱��չ�˾��ȡ�����Ļ��ᣬȡ�����ơ�

����6�������г���ȫ���ṩƽ�Ȼ��ᡣ

������������Ӫ���ľ�����������ͼ��

����2�������

�������б���ָ�����뱣�չ�˾�Խӣ�ʵ������ҵ������ͨ���ͻ���Դ�����������������Ĺ������ṩ�뱣����صĽ��ڷ�������Ϊս�Ի���ϵ�����г���ȡ�������⣬����������ҵ��IJ�������

����һ����ԣ������뱣�չ�˾�ĺ���ģʽ�����֣�

������1��������Ϊ����Ӫ��ģʽ��������ģʽ�£��������쵼�������С����չ�˾����Ϊ�����ṩ���ղ�Ʒ�Լ��ṩ����֧�֡�

������2���Ա��չ�˾Ϊ����Ӫ��ģʽ��������ģʽ�£�ͨ������һ�ҹ�ģ�ϴ�ı��չ�˾������С���й�ͬ�����г���

������3�����С����չ�˾����ģʽ������ģʽ�����뱣�չ�˾ƽ�ȵط��侭Ӫ���á�

������4�����л��չ�˾���չ�����ʽ������һ����ģʽ��

�������б��յ���������������۷�ʽ�����Ե����ƣ����磺

������1���ͳɱ������б��յķ�ʽΪ���չ�˾��ʡ�˴����ijɱ�����ʡ������������ͬʱҲ��ӵ�Ϊ���ѵĽ����ṩ����������Ͷ���˴����Żݡ�

������2���ɿ��ذ�ȫ�ԡ����������������ҵ��˵���������и��ߵ������ԣ���Ϊ�������ṩ�ϸߵ����ﱣ�ϡ�

������3�������˵���ӷ���Ĺ�������ӵ���ڶ�����㣬���Ϊ���չ�˾�ṩ�˾���������磬�������߿��Ը��ӷ����ݵĹ�������������ı��ղ�Ʒ��

�������б��յ����۷�ʽ���¿ɷ�Ϊ���ࣺ��Ա���ۺ��������ۡ���Ա������������Ա�Ϳͻ�����������ֱ�����ۡ���һ��ʽ���ڸ��ӵı��ղ�Ʒ�dz���Ч��

�����ҹ�Ŀǰ���õ���Ҫ����Ա���ۣ�������ͨ����ѵ��ѵ����Ա��ʹ���ñ������ʲ���ͻ�ֱ�����۱��յķ�ʽ�����߱��չ�˾����Ӫ����Ա������פ�����ۡ�

�����������۱����������ķ��ô�����������еĿͻ������еĿͻ�ҲԽ��Խ�ܽ��Ի������۵ı�����