������4�� ������ҵ���й�˾�ɱ���Ϊʵ֤�о�

�����ڵ������йسɱ���ɱ�Ҫ���ȹ����ݵķ���֮��,��������Ҫ�������ڳɱ���Ϊ��ʵ֤����,������Ҫ��Ϊ��С��,�ֱ�����˸�����ҵ������ɱ�����,�Լ����ֹɷݺͱ��ֹɷ�Ϊ���������Ҹ�����ҵ���ڲ��ɱ���Ϊ����,ͨ������,�ó���Ӧ�Ľ��ۡ�

����4.1 ������ҵ���й�˾�ɱ�Ҫ�ط���

����������ҵ�ijɱ�Ҫ�ذ���֮ǰ�½ڵķ���,���Է�Ϊ�̶��ɱ��ͱ䶯�ɱ�,�Ը�����ҵ2008��-2013��̶��ɱ���䶯�ɱ�Ϊ�о�����,��ϸ�����⼸���гɱ��ľ���仯��������������Ϊ����,����һ���������ɱ����ڳɱ��ܶ��Ӱ���Լ���ɱ���Ϊ���ص㡣

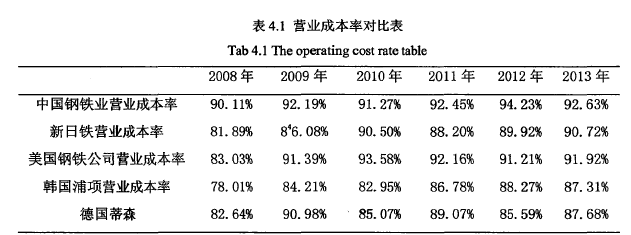

�������ȿ�һ�¸�����ҵ����ɱ���״������ͼ���Ժ�������¹���ɭ���ձ��������Լ�����������˾��Ϊ�Ƚ϶���,���ݱȽϵó��й�������ҵ�ijɱ���״����1��

����

�����ϱ����й�������ҵ�����������ҵӪҵ�ɱ��ʵĶԱȱ����ӱ������ݿ���,�й�����ҵ��Ӫҵ�ɱ�������ߵ�,Ϊ90%����,��ߴﵽ�˽ӽ�95%�����������������˾�����϶ౣ����70%-85%��˵���й�������ҵ�ijɱ�֮�ߡ���2��

����

������ͼ���ձ�������������������˾����������¹��������й�������ҵ��Ӫҵ�ɱ��ʵĶԱ�ͼ��ͼ����ʾ,���� 2009������������˾��Ӫҵ�ɱ��ʴ����й�����ҵ��Ӫҵ�ɱ���֮��,��������й�����ҵ��Ӫҵ�ɱ��ʶ�����ߵ�,�۾�˵��,�й�����ҵ�ɱ�ѹ����,���ֶ���������������˾��

����4. 1. 1 Ӫҵ�ɱ�����

���������ɱ��������ɱ�,��ָ������ijɱ�,����ҵΪ������Ʒ�������ijɱ���

���������ɱ������������и�����Դ��������Ļ��ұ�ʾ,�Ǻ�����ҵ��������ˮƽ����Ҫָ�ꡣ��ͼ�Ǹ�����ҵ53�����й�˾2008��-2013�������ɱ����ݡ���3��

����

�����ϱ��Ǹ�����ҵӪҵ�ɱ��ľ�������,�����ݿ���,�ڵ������з�����ռӪҵ�ɱ������������˾���ı��ʷ���,�������ͼ���ݽ�����ϸ��������4��

����

����������ҵ�������̱Ƚϸ���,���̷������ִ���������Ϊ��������������,��Ʒ�֡��������̸��Ӷ������������������������̵��������������ڸ�����ҵ��������ƷƷ�ַ��ࡣ��Ҫ������ͨ�ֺ�����ֵİ�ġ��ܲġ����߲ġ��Ͳĵȸֲġ�����Ʒ�ַ���,��������С,����������������Ѷ�,�ɱ������˵Ҳ���ѿ��ơ��ɱ������Ѳ��������ڲ�Ʒ����ࡢ�������̸�����,�����ڸ������Ʒ���ڲ�Ʒ��ԭ���Ϸ���,��ɳɱ����ɷdz���ɢ,Ҳ��������˳ɱ����Ƶ��Ѷȡ����������ҵ�Ƕ��������������䡢��δ洢�Ĵ�����������ģʽ,����ࡢ��ʽ��һ,�����ص�ʹ�óɱ������ĵص��ɢ�����ڸ����������,��ɸ�����ҵ�������ɱ�������,��Ҫ��ҵ�����㹻�����ӡ�

����4.1.2 �������÷���

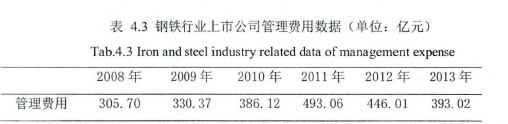

��������������ָ��ҵ������������Ϊ��֯����������Ӫ��������ĸ�����á��������������ڼ����,�ڷ����ĵ��ھͼ��뵱�ڵ����档����������Ϊһ����Ҫ�ijɱ���������,����ҵ�ɱ����������е���Ҫ���ݡ�ͨ���Ը�����ҵ53�����й�˾�Ĺ������õķ���,�ó�������ҵ����������������,��ʱ�ҳ����Ⲣ��Ϊ������ҵ��ҵ�ڲ��������õĹ��������ṩ�����Խ��顣��5��

����

�����ϱ��Ǹ�����ҵ�������õľ������ݱ�,�ӱ������ݿ���,����������300��Ԫ-400��Ԫ֮�䲨��,�������Ƚϴ���2011��֮ǰһֱ������������,2011��֮������½����ơ���6��

����

������ͼ�и�����ҵ����Ľ�������й�������ʾ,���������Ǵ�2008�꿪ʼ,һֱ�ǻ�������,��ֵ������2011��,�����������,�ﵽ�� 493.06��Ԫ����ҡ�2011��֮�����������С���ȵ��»�,�����»����Ȳ���,2011��֮��Ĺ����������ֵҲ������ 2011��֮ǰ�����ֵ,���˵������ˮƽ�����������ü�ġ��Ӿ��õ���ʽ����,2011��֮��,�ҹ����û�����,����Ӱ�쾭�õ������ٶ�,ʹ�ù��ھ��������ٶ��»�,��Ϊԭ���;�Ӫ���ѵĸ�����ҵѩ�ϼ�˪�����ھ��õ�Ӱ��,�ֲ��г������ܵ��谭,�����½�,����ҵ�������ٲ������ع�ʣ����������,��ʹ������ҵ��������������,����Ӱ�쵽����ҵ���ճ���Ӫ��������,�����ž���һϵ�е�������֡��Ӹ�����ҵ�������Ĺ������õ����ݿ��Կ���,��������������������,������Ϊ�ɱ������������ص�,Ӧ�ðѹ���������Ϊһ���ص�Ĺ���,���ϵ�еĽ��ͳɱ��Ĵ�ʩ���������õ�����һ�����ǹ�˾����������,��һ����Ҳ�����й����û�����Ӱ�졣���ڸ�����ҵ�Ĺ������õĹ��ɲ�ͬ,��Թ������õĹ���ҲҪ����Դ���������Щ��ҵ����װ�����,��ɵĹ��������е��������ø�,�����������ҵ,Ӧ������������Ӧʱ��Ҫ���װ��,�Խ��������õ�֧������Щ��ҵ����������ʷԭ��,��Ա�ڶ�,������Ա����Ҳ�Ƚϸ�,Ҳ������������ÕA����,������Щ��ҵ��˵,���ƹ�����Ա�������Ƿdz���Ҫ��,���Ƕ���������ҵ��˵,�ⷽ��Ĺ���������Ƚ�����,��Ҫ���dz��꾡�ķ������ƻ���������ķ��ÿ���Ԥ��ֻ�н����ں����Ŀ���Ŀ�ꡢ�ʵ��Ŀ���·����,������������������Ч,�ﵽ�����ۺϳɱ�����ǿ���������������δ��ӯ��������Ŀ�ġ�

����4.1.3 �۾ɷ���

�����۾ɾ���ָ���ʲ��ijɱ����䵽�������ڼ��һ��ϵͳ�ͺ����ķ�������ͼ�Ǹ�����ҵ53�����й�˾2008��-2013���۾����ݡ���7��

����

�����ϱ��Ǹ�����ҵ���й�˾�۾�����,������,������ҵäĿ�����ʲ�,����۾ɷ��õ�����,��ͼ�����ݿ��Կ���,��2010���۾ɴﵽ�� 442.81��Ԫ,֮����Ȼ�����½�,���Ƿ��Ȳ���8��

����

����ͨ������ͼ�ķ���,�۾ɵı仯��������������,���ֵ������2008��,��ֵΪ283.82��Ԫ����ҡ����ֵ������2010��,��ֵΪ442.81��Ԫ����ҡ����۾ɵı仯���ƿ���,�Դ�2008��֮��,�۾��������2008�궼�л����ٵ�����n,˵�����������ʲ���ģ������,������,������ҵ����äĿ�����ʲ���ģ������,�������Դ�������˷Ѻ��ʽ�IJ�ǡ��ʹ�á����ڸ�����ҵ��˵,������ҵ���ڻ����Թ�ҵ,�̶��ʲ�������һ��ռ���ʲ��Ĵ����,��Ҳ�����ڸ�����ҵ���������̾����ġ�������ҵ������,�������̸���,�ͻ�Ҫ��ߡ��̶��ʲ�Ҳ����һ���̶�������,�ͻ�������ҵ�����ʲ���ģ������,������Щ��ҵΪ�˸���,ҲäĿ�Ĺ����ʲ�,�������Դ�������˷Ѻ��ʽ�IJ�ǡ��ʹ�á�����Ϊ�˿����۾ɷ���,������ҵ���й�˾����Ҫ��Դͷ���п���,���ٲ���Ҫ���ʲ�����,���ʽ�����÷��ӵ�ǡ���ô�,�������������ʽ��ʱ��ɱ�,ͬʱҲ���Ͷѻ�ʣ���ʲ��������ĸ���ɱ�֧��,���������ҵ��Ӫѹ������������������ҵ53�����й�˾���۾�״����

��������Ϊ�˿����۾ɷ���,������ҵ���й�˾����Ҫ��Դͷ���п���,���ٲ���Ҫ���ʲ�����,���ʽ�����÷��ӵ�ǡ���ô�,�������������ʽ��ʱ��ɱ�,ͬʱҲ���Ͷѻ�ʣ���ʲ��������ĸ���ɱ�֧�������������ҵ��Ӫѹ����

����4.1.4 ˰�շ���

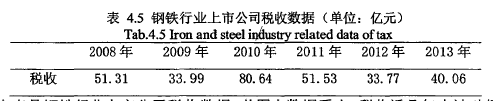

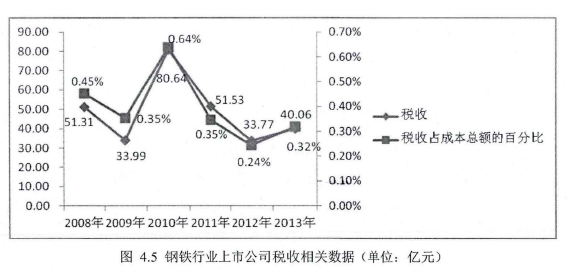

����˰���ǹ���Ϊ������ṫ����Ҫ,ƾ�蹫��Ȩ��,���շ������涨�ı��ͳ���,��������������,ǿ�Ƶء�����ȡ�ò��������һ�ַ�ʽ��˰�վ���ǿ���ԡ�������̶��Ե���������ͼ�Ǹ�����ҵ53�����й�˾2008��-2013��˰�����ݡ���9��

����

�����ϱ��Ǹ�����ҵ���й�˾˰�����ݡ���ͼ�����ݿ���,˰�ս��������������Ƚϴ�,���ֵΪ2010���80.64��Ԫ����10��

����

����������ͼ�йظ�����ҵ2008��-2013���˰�����ݷ���,���������,���ֵ���ֵ�Ķ�����Ҫ��,���ֵΪ2010���80.64��Ԫ,���ֵΪ2012���33.77��Ԫ,��˰�ձ�����˵,���ֵ��Ȼ�����ֵ�Ķ�����Ҫ��,���ֵΪ2010���80.64��Ԫ,���ֵΪ2012���33.77��Ԫ,���ݲ������Է�����,˰���ڽ������Ŀ���Ҳ���Ǻܺ�,˰����Ҫ���ɵĻ����Ǿ�����,˰�յ�����һ���̶��ϱ�����˾�����������,����һ����ҲΪ��˾�ɱ���������,�����ڿ���˰��,��Ҫ�ܶ༼���뾭�顣ͨ���ݲ������Է�����,˰���ڽ������Ĺܿ����Ȳ������ҹ�������ҵ��Ҫ���ɵ�˰���кܶ�,���а�����Դ˰����ҵ����˰����ֵ˰��Ӫҵ˰����˰�ȡ�����ҹ�������ҵ���ص�,��һЩ��ص�˰���Ż����ߡ�ͼ����Ҫ����������ҵ����˰��2008�귢��ʵʩ�ġ���ҵ����˰��������ʵʩ�����涨,�����ܹ�����ʹ����Դ,�������������������IJ�Ʒ��ȡ�õ�����,����ҵ������ҵ����˰ʱ,�ܹ������������90%��ΪӦ��˰���ö���ܹ������й��ڸ�����ҵ��˰���Ż�����,����,��ҵ��˰�տ��Ʒ��滹��Ҫ���ܶ��Ŭ����

����4.1.5 ������÷���

�����������ָ��ҵ��������Ӫ������Ϊ�O�ʽ�������ĸ�����á�������õ������кܶ�,���а�����ҵ������Ӫ�ڼ䷢������Ϣ֧������Ҿ���ʧ�����ڻ���������,�Լ����ʷ���������������á���ͼ�Ǹ�����ҵ53�����й�˾2008��-2013�����������ݡ���11��

����

�����ϱ��Ǹ�����ҵ������þ�������,�����ݷ�������,�������2012����ֵ���,Ϊ237.48��Ԫ,���� 2012��֮������༸��,����150��Ԫ���ϲ�������12��

����

�������������Ҫ����Ϊ��ծ�������䶯��ͨ����ͼ������ҵ53�����й�˾2008��-2013�������÷���,������õĴ���仯����Ϊ��������,���� 2013���2009����С���ȵ��½�֮��,������ݶ���������״̬��2012�����������,Ϊ237.48��Ԫ���Դ�2012��4�·�����,������ҵ���й�˾�ľ�Ӫ���ӵ�����,��ҵ���ڳɱ�������ѹ������,ӯ���������ѡ�������Ͼ�����ʽ֮��,�ϸ���Ƴɱ������ķ���,������ҵӯ������,�����ڸ�����ҵ���й�˾����Ҫ�����������Ρ��Դ�2010������,���ڻ������ߵ�ԭ��,���������Ļ�������,��֮ǰ�Ŀ��ɵĻ�������ת��Ϊƫ���Ļ�������,������ҵ�Ľ����ʽ�ɱ�����,�ɱ��Ĵ��������,�����ҵӯ�������½��������Ǹ�����ҵ,���ӵIJ������ʹ��ҵ�����������ܵ�Ӱ�졣���Ժ�������ծ��ṹ,���������г��IJ���,��ѧ�Ŀ��Ʋ������,�Dz�����ù������������ġ�

����

����4.2 ������ҵ���й�˾�̶��ɱ�����

�����йسɱ���Ϊ�ķ���,��Ϊ�����Գɱ���Ϊ��ר��ɱ���Ϊ����������ָ���ܳɱ�Ϊ��島���,����������ҵ����ɱ��ı仯����,�ڴ˻�����,�����̶��ɱ�ռ���ܳɱ��ĵİٷֱ�,�ó��ɱ��Ƿ���������Χ�ڲ���,�����ó���ؽ��顣ר��ɱ���Ϊ���Ƕ��ܳɱ��е�ÿһ�������ϸ�ķ�����ṹ����,����ÿһ������ijɱ������ܳɱ���Ӱ�졣

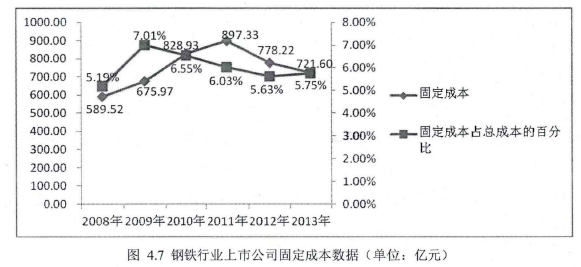

�����̶��ɱ�����ָ���ܶ����ҵ�����ı䶯���䶯�ijɱ����ڱ�С������Ҫ�������������Լ��۾ɷ��á������Ǹ�����ҵ53�����й�˾��2008��-2013��IJ������ݡ���13��

����

�����ϱ�ʾ������ҵ�̶��ɱ��ľ�������,�ӱ������ݿ���,�̶��ɱ���������600��Ԫ-900��Ԫ�ڲ���,�������Ƚϴ�14��

����

��������ͼ���Ǹ�����ҵ�̶��ɱ������Լ��̶��ɱ�ռ���ܳɱ��İٷֱȡ������ݵı䶯����,�̶��ɱ�2011����ǰ������������,2011�굽2013�����½�,2011����ַ�ֵ,��ֵΪ897.33��Ԫ����ҵ�A�̶��ɱ������ܶ�����,���а����۾����������,������ķ�������,���������ڸ�����ҵ��һֱ�Ӹ߲���,��Ӱ��̶��ɱ�����Ҫ������֮һ��������,������ҵäĿ���ӹ̶��ʲ�,����۾ɷ��ò�������,Ӱ��ո���ҵ�̶��ɱ������ھ��õ�Ӱ��,�ֲ��г������ܵ��谭,�����½�,����ҵ�������ٲ������ع�ʣ����������,��ʹ������ҵ��������������,����Ӱ�쵽����ҵ���ճ���Ӫ��������������,���̶��ɱ�,�ڳɱ�������Ҳ����Ҫ�����ݡ�

����4. 3 ������ҵ���й�˾�䶯�ɱ�����

�����ڷ����˸�����ҵ�䶯�ɱ�����״��֮��,��һ����ÿ���䶯�ɱ��ı䶯����Ҳ��1˰�շ����Ͳ������÷�����

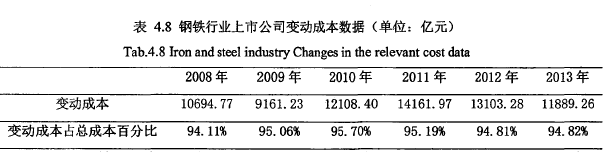

�����䶯�ɱ�����������ҵ�����������䶯���仯�ijɱ�����С����Ҫ���Ը�����ҵ53�����й�˾Ϊ��島���,�����䶯�ɱ��е������ɱ���˰�պͲ������״������15��

����

�����ϱ��Ǹ�����ҵ�䶯�ɱ����������Լ���ռ�ܳɱ��İٷֱ�����,�����ݿ���,�䶯�ɱ�ռ�ܳɱ���95%����,ռ�����ܳɱ��Ĵ֡��䶯�ɱ�Ҳ��11000��Ԫ-14000��Ԫ֮�䲨��,�������ȳ��ֲ������������ơ���16��

����

������ͼ�����ݷ���,������ҵ�䶯�ɱ���2008��-2013��仯���Ƚϴ�,���ֵ������2009��,��ֵΪ9161.23��Ԫ�����,��2009��֮��,�����ɱ���һֱ�Ǹ���09���,��2011��ﵽ��ֵ,Ϊ14161.97��Ԫ����ҡ�Ӱ��䶯�ɱ��������ؾ���ԭ���ϵijɱ�,�����ڽ���ԭ���ϵĹ�����,������ҵ��ԭ���ϵļ۸���ȱ�ٻ���Ȩ,��ʹ�ɱ����ߡ�����Ǹ��ݸ�����ҵ������,�������̸���,����ɱ�ƫ�ߡ������ڸ�����ҵ�ijɱ�������,�䶯�ɱ�ռ��������Ҫ��λ�á�

������ͼ�и����䶯�ɱ���ɱ��ܶ�İٷֱȷ�����,�䶯�ɱ����ռ���ܳɱ���95.70%,���Ϊ94.11%,��������ǽϸߵ�ˮƽ�����ڸ�����ҵ�ֲIJ�Ʒ���������̸���,���ա����̷���,������ҵ�Ŀͻ���������������,��Ʒ����Ҳ���Խ��Խ��,���������١������IJ�Ʒ����,Ϊ������ҵ���������ɱ����ӵ����ѡ���֮ԭ���ϳɱ���,�������Ǹ�����ҵ�ɱ������Ĵ����⡣�ڿ��������ɱ��Ĺ�����,������ҵ����Ҫ����Ŭ�����кܶࡣ

����4.4 �����뱦�ֵijɱ���Ϊ����

����4.4.1 ���ֹɷݳɱ���Ϊ����

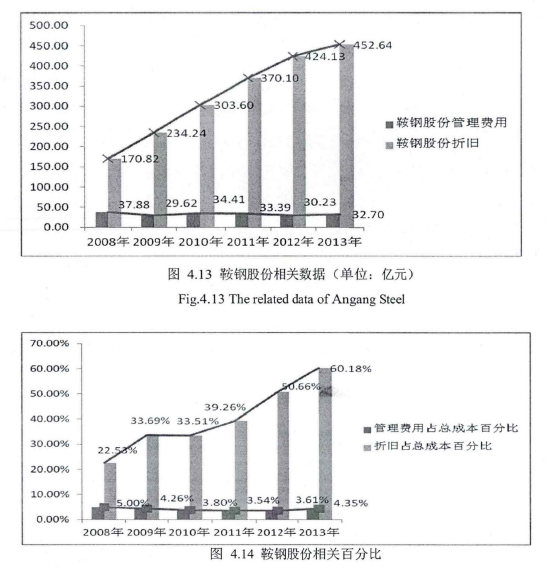

������ɽ�����ɷ�����˾(���“���ֹɷ�”)���й�������ִ����ĸ���������ҵ�����ֹɷ�������š��˲š����¡���������������ۺ�����,�춨���ڹ��ʸ����г������缶����������ҵ�ĵ�λ�����������ҵָ�ϡ��������ֹɷ������������ҵ���ۺϾ�����Ϊǰ����,��ΪҲ��δ����߷�չDZ���ĸ�����ҵ�����ֹɷݵľ�Ӫ��Χ�㷺,��������ұ�����ӹ�,������ú̿����ҵ������������ͷ���ִ���������������ص�ҵ��,��������������ת�á���������ͼ���������ѯ����,��������,��Ʒ�ͼ����Ľ�����,��ɫ����ұ����ѹ�Ӽӹ�,��ҵ¯Ҥ,����ԭ�ϼ���Ʒ������������,������ʯ��ú̿���������ǽ�����ʯװж����������,ˮ·���˴���,ˮ·����װж����,��������,����а������������,�����б�,�����б����,����ó��,������תUó��,�ϸ�,ú̿,ȼ����,��ѧΣ��Ʒ�Լ�����������ȡ��������������ֹɷ�2008��-2013��ľ���ɱ���Ϊ����ͼΪ���ֹɷ�2008��-2013��̶��ɱ�������ݡ���17��

����

�����ϱ��DZ��ֹɷݹ����������۾ɵľ�������,����������56��Ԫ-85��Ԫ֮�䲨��,�������Ƚϴ�,�۾�һֱ��3300��Ԫ-5000��Ԫ֮�䲨������18��

����

������ͼ���йر��ֹɷݵĹ����������۾ɵ�����ͼ,������ͼ�п������Կ�����������ı仯���ơ���19��

����

����ͨ������ͼ���ֹɷ�2008��-2013��̶��ɱ��ķ���,���ֹɷݵĹ������õı䶯�����dz��ֻ���������,���� 2012���2013����С���ȵļ�����,������ݶ��Ǵ���������״̬������,���ֵĹ������÷dz��Ӵ����ڽ���Σ����Ϯ������һ���ڲ�����,���������֮�Ӵ�“���Լ�Ҳδ�뵽”,ѹ���ռ�dz����ڱ��������Ĺ�����ͷ������ҵ,�䷢չ��ݽϳ�,�������������׳��ֵ�����Ϊ������Ա�Ĺ�������,����,�ڹ������õĹ�������,Ӧ���ص��ע������Ա�Ĺ���,�������ƹ�����Ա�Ĺ���,��һ�������ص�����

�������ֹɷݵ��۾ɵı仯��������ҵ�������۾ɱ仯��������ͬ�ġ��仯����Ϊ�������͡����ֵĹ̶��ʲ����ص�Ϊ�����õĹ̶��ʲ�ռ�̶��ʲ��ܶ�ľ��֡��������������,���ֹ��ڹ̶��ʲ���ģ����,�Ǻ�����,��û�кܶ����õ��ʲ�,�ʲ����ú���,���Թ����۾ɲ���,Ҳ�����ں����IJ��֡������ھ�Ӫ������,�̶��ʲ��ĺ����������Ҫ,ֻ�к����ķ����ʲ�,ʹ���ʲ���Ͷ������������,�Ż�ܺõĿ����۾�,�������äĿ�����ʲ��Լ��ɱ���

������������ͼ��Ҫ�DZ��ֹɷݵ���ر䶯�ɱ�2008��-2013������ݡ����ڱ��ֹɷݱ䶯�ɱ��ķ�����Ҫ�������ɱ���˰�ա���������������������20��

����

����ͨ������ͼ�����ݷ���,���ֵ������ɱ���2008��-2013�������ı仯�����Dz����ġ�û��һֱ����Ҳû��һֱ�½�����ֵ������2011��,��ֵΪ2030.41��Ԫ������֮���Կ����Ǹ�����ҵ����ͷ,��Ҫ�����ڳɱ�����Ŀ����ϡ��й�������ʾ,���ֹɷݵijɱ����������ǹ��ڸ�����˾�е�ٮٮ�ߡ�����ʯ�۸�����ĸֲ��г�,�ɱ���������ǿ��ζ�ž������ƴ����ڱ�������һ�廯ս�Եijɹ�ʵʩ,ʹ��ɱ�����������ǿ,��ҲΪ���ֵĽ�һ����չ�춨�dz����õĻ�������21��

����

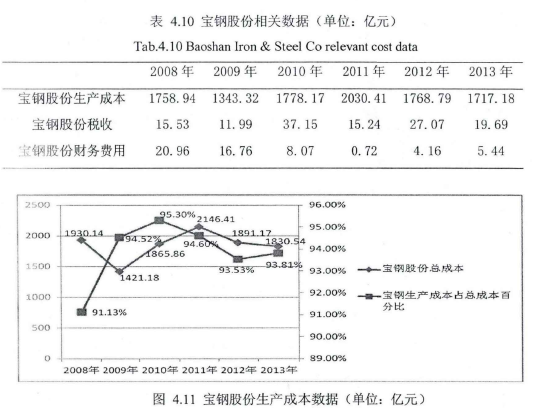

����ͨ������ͼ�ķ���,���ֹɷ�2010��IJ������Ϊ8.07��Ԫ,����2010�꼾ĩ�ĸ�ծƽ��Ϊ1047��Ԫ,ծ�������Ϊ0.77%,2011�꼾ĩ��ծƽ��Ϊ1176��Ԫ,�������Ϊ0.72��Ԫ,ծ�������Ϊ0.1%, 2012��������Ϊ4.16��Ԫ,��ĩ��ծƽ����Ϊ907��Ԫ,ծ�������Ϊ0.46%,2013��������Ϊ5.44��Ԫ,��ĩ��ծƽ����Ϊ1066��Ԫ,ծ�������Ϊ0.51%,�ɴ˿���,���ֵIJ�����ÿ��Ƶķdz���,�Ǹ�����ҵ�в������ѹ������Ĺ�˾���ع˱��ֵķ�չ,�������ÿ��Ƴ�ɫ,����Ҫ��ʩ��:

����һ�Ǹ����г�����ˮƽ,����ծ��ṹ,�����ʽ�ɱ������DZ��ֽϸ���������ծ��,������Ϣ֧��,�����Ļ������Ҳ��Ӧ�����˲�����á��������2010��7.9��,2011��16.1�ڡ����Ƿ���ծ�����ʹ���ʱ���õ�,���ʵ͡����ǶԲ�����Ϣ�����ʱ���,��Ӧ�����˲�����á����DZ�����Ϣ��ծ,��Ӫ��ծ�ʱ�����25%-35%��

�������ڱ��ֹɷݽ������Ŀ��ٷ�չ,��ӯ��������ǿ,������˰��Ҳ������������Ӷ�����,�����Ӷ����ں����ķ�Χ�ڡ�

����4. 4. 2 ���ֹɷݳɱ���Ϊ����

�������ֹɷ�����˾�ܲ�����������ʡ��ɽ��,��ɽ������̽��������ʯ����Լռȫ�����ķ�֮һ,���зḻ����þʯ��ʯ��ʯ��ճ�����Ϳ�ȡ�����ʼ����1916��,ǰ������αʱ�ڵİ�ɽ���������Ѻ��Ƹ�����1948�갰ɽ������˾����,�ڶ���7��9Ի�ڷ����ώԹ�,Ѹ�ٻָ�������,�������˴��ģ��������ͻ������衣���������й���һ���ָ�����Ĵ�����������ҵ�����罨�ɵĸ�����������,����Ϊ“�й�������ҵ��ҡ��”��“����������ҵ�ij���”��

������2011��,������ҵ������Ӫ����,�ڹ��ھ��ò������������,������ҵ�ľ�Ӫ�����Ǻܺ�,���������˵,���ֹɷ���Ӫ��������,2011����ĩ,���ֹɷ������23.32��Ԫ,���ԭ����,����Ϊ����ҵ�ڲ��ijɱ�����ģʽ,��ҵ�������õľ���ʯ50%�����ڼ��Ź�˾����50%���ǽ����������ʯ����������һ�������ʯ�������ڽ���,���ǻ���Ҫ�������Ź�˾,ԭ����ǰ��ֹɷ�û����ó���ʡ�����۸�Ҳ�������о���,�������ǰ���ǩ��һ�κ�ͬ�������ڸֲ��г���������֮��,���ֹɷݻ�Ҫ���ȳ��ܸ۵�ԭ����,�ɱ�������ӡ�����,���ֹɷ��ڸֲ��г�����ʱ��,���ֵı�������ҵ���ӵ����ѡ�������ڰ��ֹɷݵIJ�Ʒ���ۼ۸����߹��ڽ���,Ҳ�ǵ��°��ֹɷݿ������Ҫԭ��

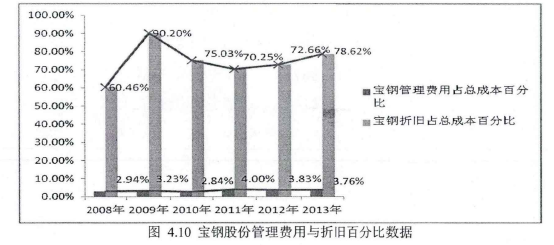

������ͼ�ǰ��ֹɷ�2008��-2013��̶��ɱ�������ݡ���Ҫ�ӹ������ú��۾ɷ��÷����̶��ɱ��ijɱ���Ϊ����22��

����

�����ϱ��ǰ��ֹɷ���ز�������,�ӱ��п���,��������һֱ��30��Ԫ-35��Ԫ֮�䲨��,�������Ȳ���,���۾ɵı仯������Ϊ�������������ơ���23��

����

����ͨ������ͼ������ݵķ���,���ֹɷݵĹ�������ֱ������,�������Ⱦ�2013��,�����������,Ϊ452.64��Ԫ���ڽ�����ҵ����������,�ֲ��г�ƣ��֮��,���ֹɷݵĹ������ò�������������2011����2012�갰�ֹɷ������������,���ֹɷ��漴��ST,����,���������,�������õĴ��������,����ҲΪ������Ŀ��������˾��“����”��2013��,���ֹɷݵ���Ҫ�������Ť��Ϊӯ,�����������������ҵ�ᱻ��ͣ���С�����ҵŤ��Ϊӯʱ,�������õĹ���Ҳ�Ƿdz���Ҫ�ġ���ͼ���۾ɵ����ݷ���,�������۾ɳ��ֻ����Ľ������ơ�������������ֹɷݵĹ����۾ɵ����߱仯�й�,Ϊ�˼����۾ɶԾ������Ӱ��,��˾ͨ���ӳ��ʲ����۾����ޡ�ʵʩ�ʲ��û����ֶ�,�������۾ɷ���,ʹ�۾ɾ����ܵļ��ٶԾ������Ӱ�졣���������,�������Ƿ���̲�,�����������þӸ߲���,�۾ɷ���Ҳ��Ҫ�ı��ʲ����۾�������ʵ�ֽ���,������������Ĺ�������,���ֹɷ���Ҫ����Ŭ�����кܶࡣ

������ͼ�ǰ��ֹɷ�2008��-2013�������ɱ���������á�˰��������ݡ���24��

����

����ͨ������ͼ�������ɱ����ݵķ���,���ֹɷ�2008��-2013�������,�����ɱ����Ϊ2011��,�������ɱ�Ϊ864.06��Ԫ,���Ϊ2008��,�������ɱ�Ϊ666.11��Ԫ�����200��Ԫ����ҡ���˵�������������ɱ������������©�����ڸ�����ҵ����ǰ�е�2011��,���ֹɷݵ������ɱ���������,������������ص�ԭ���Ϲ�����ʽ��ء��ڸֲ��г�ƣ��ʱ,���ֹɷݻ����ò����ܸ۵�ԭ���Ϲ����۸�,��������������ɱ�����һ����,�������ڵķ���Ҳ�������ɱ����ӵ���Ҫԭ��

������2013��,���ֹɷ�ռ�п���������ʯ��Ŀ(����������ʯ��Ŀλ�ڰĴ���������������,�������156ƽ������,���������ͳ�����,���м�̽���Ĵ�������Դ�����ﵽ24�ڶ֡�)50%�Ĺ�Ȩ,���ǿ���������������ɱ���Ȼ���ڰĴ�������������ɱ�,�����ڰ���ԭ���ϳɱ��߰��������,������������Ŀ�������ɱ�ҲΪ���ֹɷݽ�һ�����������ɱ��ϵ�ѹ����

����2013��,���ֹɷ�Ϊ��Ť��Ϊӯ,��ʵʩ��ȫԱ�ɱ�Ŀ�����,��㵹��ɱ���

�������ǰ��ֵ���һ�ٶ�,��û�������Ե�Ч���������ɱ���С�����½�,���ǹ������õ�ȴ�����������ơ�˵�����ֹɷݵĹ���Ч�ʵ���,�д���һ�����ơ���25��

����

������ͼ�еķ����ó�,����ɱ���2008��-2012���������,2013�������½���˵��ǰ������ڲ���ɱ����������䷢չ,��û�����ܴ�Ŭ��ȥ���Ʋ���ɱ�������,��2011����2012�������������,Ϊ�˱�����ҵ����ͣ����,2013������Ť��Ϊӯ,�ڸ����涼������Ŭ�����ڲ���ɱ�����,2013�������½�,ԭ��������:һ�ǹ�˾�ؿ���������,�������ʳɱ�,�������н�Ʊ������,��Ϣ֧������Ӱ���;���ǽ�һ���ڵ��ڵij��ڽ��ת��һ���ڵ��ڵķ�������ծ;���ǹ�˾��ǰ�����������н��Ӱ�졣�ڹ�˾δ���ķ�չ��,����ҪŬ�����Ʋ�����õ�����,���ٲ���Ҫ�ijɱ�������

������˰�շ���,˰�ն��ڰ��ֵ�Ӱ�첢���Ǻܴ�,���ڽ��������ֵ�Ӫҵ״������,˰�ն��ڳɱ���Ӱ�첻�ߡ�2011����2012����������Ŀ�������������˰�յĸ�ֵ�����,˰�շ���,�����������������档

����4.5 ������ҵ�ɱ���Ϊ����

����ͨ��������������ҵ�ɱ���Ϊ�ķ���,��������������:��26��

����

�����ϱ��Ǹ�����ҵ���й�˾�ĸֲĽ������ƽ����������صIJ������ݡ�������гɱ���Ϊ���ۺϸ�������27��

����

�����ӱ������ݿ���,��ÿһ��λ�ĸֲļ۸���,90%���϶���Ӫҵ�ɱ�,˵���ڸֲ�������,ԭ����ռ���˺ܴ�һ����,��ξ��ǹ����������۾�,����Dz��������˰�ա���28��

����

����������ķ�����,ÿ��λӪҵ�ɱ���ֲ�ƽ���������Աȷ���:������˵,��λӪҵ�ɱ�ռ�ݸֲ�ƽ�����۵�91%-94%,����dz��Ӵ�

�������忴��,��2008��-2009�꾭�����Ʋ��õ������,��λӪҵ�ɱ�ռ�ֲ�ƽ�����۵ı��س�����������,˵���������Ʋ��õ�״����,ԭ���ϵijɱ���Ϊ�dz����������Ƶġ���2009��-2010�꾭����ʱ,��λӪҵ�ɱ�ռ�ֲ�ƽ�����۵ı����½�,˵��,�ھ�����ʽ��ת�������,Ӫҵ�ɱ��ijɱ���Ϊ����Ϊ�½������ơ�

������2011���Ǹ�����ҵ���Ѱ���һ��,�����Ӿ�,ԭ���ϳɱ�����,���������Ͼ�,���������,Ӫҵ�ɱ��ijɱ���Ϊ����Ϊ�������������ơ��ھ��������Ͼ��������,���ѿ��Ƴɱ�,��ʹ��2010�굥λӪҵ�ɱ�ռ�ݸֲ�ƽ�����۵ı��س���������

��������������˰�ն�����Ϊ���������½������ơ����ݾ������Ʋ�ͬ,���ֳ���ͬ�ijɱ���Ϊ��������ý�����ı仯���Ȳ���,������õ���Դ�Ǹ�ծ�IJ���,��������ҵ��ծ�ľ��ֶ�����������,2008�꿪ʼ,���ж���ҵʵ�п��ɵĻ�������,���������õľ��û���������,������ҵ������ծ,�����2008�꿪ʼ,����ɱ��������������ơ��������ڽ��������н����������Ŵ�������ߵ�ԭ��,�ڶ������ҵ�����Ʋ���Ե,��ծ��������,������õijɱ���Ϊ����Ϊ�½�������,���������½�,���Ƿ��Ȳ���

�����۾ɽ������ı仯���ƴ�������Ȼ��������������½���������,�������Ʋ��ȶ�,��2008������,���ø��ٻ���,Ϊ������ҵ������“����”,������ҵΪ�������Լ��Ĺ�ģ,äĿ�����̶��ʲ�,��ɴ����ʲ�����,�۾ɷ��õijɱ���Ϊ�������������ơ��������,���������Ͼ�,������ҵ��Ӫ����,ͨ�����������ʲ�ȡ��Ч��,���,�����������,�۾ɵijɱ���Ϊ�����Ϊ�½������ơ�