其次,A 公司要按照全员性与全面性原则的要求建立起财务风险管理战略,具体如下表 4.1 所示。在风险管理方面建立起了针对信用风险、操作风险、市场风险、法律风险等的管理决策及分析模型,形成了涵盖商业公司所有业务的风险管理体系。同时,A 公司的风险管理目标也上升至战略高度,从“管理风险”转化成“利用风险创造价值”,按照风险越大、收益越多的原理,有效地通过管理风险创造效益,应当通过有效管理风险来创造利润,而不是因为风险而限制了业务的拓展。【1】

最后,A 公司为有效应对金融环境的不断变化及业务拓展的需要,A 公司要建立起针对负债类、资产类、中间类和其他类等四种部分组成的合同体系,以提高本身的财务风险控制能力,确保业务合法、合规开展,推动自身健康发展。

4.2.4 采用敏感性分析评估企业财务风险

合法性原则要求 A 公司要做好公司财务风险控制,就必须遵循相关的规定制度,同时借助于科学的财务风险敏感性分析法来评估本身的财务风险。所谓敏感性分析法是投资项目的经济评价中常用的一种研究不确定性的方法。它在确定性分析的基础上,进一步分析不确定性因素对投资项目的最终经济效果指标的影响及影响程度。敏感性因素一般可选择主要参数(如销售收入、经营成本、生产能力、初始投资、寿命期、建设期、达产期等)进行分析。若某参数的小幅度变化能导致经济效果指标的较大变化,则称此参数为敏感性因素,反之则称其为非敏感性因素。将敏感性分析应用到 A 公司的财务风险识别中,对A 公司的财务评估诸因素进行敏感性分析,从而找出敏感性较强的因素,进而采取相应的经营对策,保证 A 公司的财务风险识别和管理目标的实现。采用敏感性分析能够通过图表直观地反映 A 公司的财务风险识别的敏感因素和该因素的极限变化及其对效益指标的影响程度,定量地说明该项的生存状态,突出地反映财务风险和风险情况下的预期收益,为 A 公司做好财务风险识别提供可靠的决策依据。

4.2.5 借鉴国外公司财务风险控制的成功经验

决定其财务风险控制目的更多的是靠减少财务风险发生的可能,国外公司财务风险的特殊性也决定着它的财务风险控制更全面更系统。综合来说,主要有如下方面的启示可供我国企业借鉴和参考。

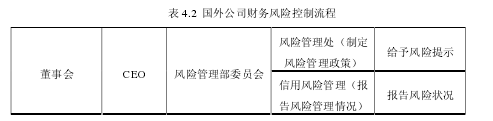

其一,明确财务风险管理职责。国外公司通常会成立风险控制专职部门如--财务风险控制委员会,由风险控制委员会负责财务风险控制战略、财务风险控制手段、财务风险控制目标、财务风险控制岗位职责等内容的设计与制定,同时国外公司的财务财务风险控制管理委员会多是由首席执行官与董事会高层管理层的核心人员共同组成。其财务风险控制流程如表 4.2 所列的那样。【2】

其二,国外公司更关注和重视财务风险识别与财务风险的规避及应对。国外公司将财务风险按其来源分为财务声誉风险、财务信用风险、财务市场风险、财务流动风险、财务操作风险等等,同时把全部财务风险的来源及与风险源对应的资源、部门、业务、岗位及员工等方面纳入到同一个财务风险控制体系中,并且按照统一的度量方法对潜在的财务风险实施评估、测量以后,对形成的结果进行分析、汇总及总结,依据公司与财务风险控制相关的全部业务、所有部门及岗位的关联情况对财务风险的形成源头加以严格控制。另外,国外公司在开展财务风险的度量工作时极为重视风险控制资本的掌握,也就是根据已有的财务风险控制经验对其特定的风险源、风险范围开展“lost in the worst”的评估,选取这种财务风险最坏估计法并配合其财务风险源的分析与度量方法后形成一种全面、谨慎的财务风险度量与控制方式,尽可能地量化财务风险以取得最佳的控制效果。

其三则是进一步强化针对财务风险的内部审计。国外公司通常极为重视针对财务风险开展的内部核查与审计,并为此专门建立了内部审计部门来全面负责针对财务风险控制的内部稽核与审计工作,通常组建公司内部审计委员会用来承担监督、控制公司财务报表编制的公正性、准确性、客观性与程序合规性;在集团总部的审计委员会建立起针对内部的财务风险审计部门,从财务风险控制所处的公司环境、财务风险实施的计划、财务审核的合规性与应用的管理系统的技术性等几个方面对集团的财务风险实施审计与控制;同时要求下属分公司、子公司也按照总部的财务风险控制架构依次组建审计委员会、内部审计部门,用在监督分公司、子公司的财务活动并及时就结果做出反馈。