4 我国上市公司股利分配中亟待解决的问题

由于在制定相关的股利政策时,缺乏长期决策目标,以及深层次体制性因素造成的我国的股票市场畸形,使我国股市一直在低位徘徊。作为新兴证券市场,我国的证券市场运行与西方国家存在截然的不同。上市公司财务数据造假,粉饰报表,使报表利润和实际利润脱节导致无“钱”可分,但公司股票股价飙升,而一些连续派现且股利支付率较高的公司股价表现平平。直接导致股价与现金股利“负相关”,与股票股利“正相关”,与现代股利分配理论背道而驰。其次,我国上市公司不注重研究股利政策对股东、企业、股价多方面影响,在股利分配决策上缺乏科学性,随意性较大。和资本利得相比,股利收益微不足道,也导致股东对股利不“感兴趣”、重视程度不高,从而部分上市公司轻视股利政策,漠视股东的利益。还有一些上市公司把A股市场当作圈钱的场地,无论公司发展情况如何,通过增发配股等手段从股民手里“圈钱”,而监管层三缄其口,默不作声。

于是这些上市公司频频送出不分红、少分红或只增股等分配方案,无视投资人的利益。再次,我国上市公司在上市之前,财务报表业绩增长良好,公司发展空间具巨大。当上市成功后,公司业绩大变脸,甚至连年亏损。在此不纠结是否财务造假,从上市公司后业绩大变脸,就很好的说明我上市公司盈利持续性差,公司发展无序化。

目前我国上市公司的股利分配主要包括现金股利、股票股利和财产股利这三种形式。在实际资本运作中,股利分配形式逐渐演变出了将派现、送股与转增相结合的多种分配形式,再加上配送股,使我国上市公司股利分配形式更加复杂,也增加上市公司资本运作和投资者持有股票的风险,以及增加政府监管成本。

因此,必须冷静和客观地看待我国上市公司分配股利形式多样化的发展现状。更需要用辨证的方法看待我国上市公司分配现状,正确的加以应对与分析。

4.1 上市公司股利分配缺乏联系与持续性

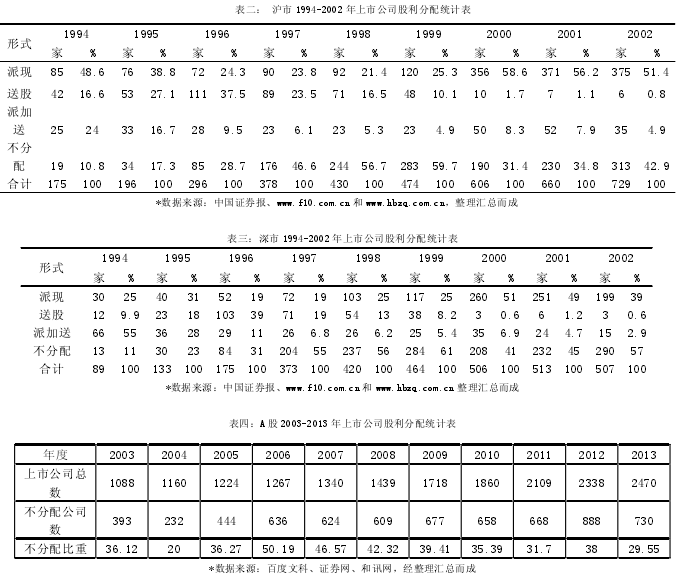

公司只有制定连续稳定的股利分配政策才能保障公司的长远健康发展。而上市公司在根本不考虑生产运营和经营成果情况下,随意调整股利政策,随意的增配股,严重影响上市公司未来发展。通过图表二和三、四可以看出,沪深两市从1994 年到 2002 年,8 年时间内,不进行股利分配的上市公司从 1994 年的 10.8%和 10.7%增长到 59.7%和 61.2%,在 2000 年后,不进行股利分配的上市公司呈下降趋势,反应出我国上市公司股利分配政策的不稳定性。

由于大部分上市公司在制定股利政策目标时,并没从长远发展方面考虑,更无暇顾及投资者的利益,在制定股利政策过程中表现出随意性和盲目性,连股权计划也可以随意变更,这一定会影响上市公司的长远发展。另外,不连续的股利分配政策加上信息披露的不规范,势必加剧了证券市场上大幅波动和投机氛围,引起二级市场秩序的混乱,严重损害中小投资者的利益、打击投资者的信心,更加不利于证券市场正常发展。

4.2 上市公司偏好送股、轻视现金分红、股利支付水平低

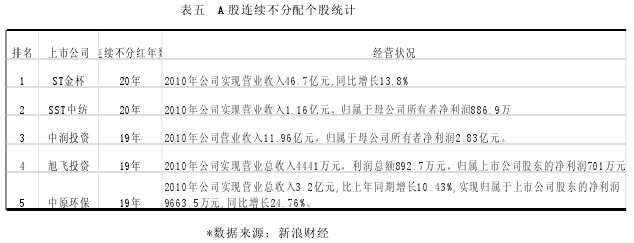

股利分红,本是上市公司的对投资者的基本承诺和义务,也是上市公司的社会责任,是对长期投资者和价值投资者的鼓励和奖赏。表五的数据可以明显的看出来,A 股市场不分配现象非常常见,有的公司将近 20 年不分红,成为 “一毛不拔的铁公鸡”,是中国证券市场一道“亮丽风景线”。

2012 年中报,A 股共有 118 家上市公司实施了分红,2011 年中报为 89 家、2010 年中报为 69 家,这意味着,今年推出分红的上市公司几乎是缩减了五成。而与此形成强烈反差的是,今年上半年,上市公司对圈钱却十分积极。据同花顺数据显示,今年上半年,共有 129 家上市公司实施了增发,融资总额合计达到 2069亿元。与此同时,还有 180 家上市公司推出了增发预案。还有上市公司累计净利润为正、现金流情况较好,但分红的主动性缺乏,而是将未分配利润用于公司扩大生产和投资,或者干脆投放金融市场,以节约融资成本。一些公司多年不分红,却有闲钱去理财。WIND 数据显示,截至今年上半年,上市公司今年以来发布购买理财产品的公告多达 300 份,涉及公司近 200 家,滚动投入最大资金量约超过800 亿元。东方宾馆在 2012 年使用不超过 6000 万元的自有闲置资金投资了短期保本型银行理财产品,随后又在原有投资的基础上增加投资额度至 1.2 亿元。而截至 2012 年三季度末,公司的货币资金仅有 1.16 亿元,甚至还不及公司预计购买理财产品的金额。更具有讽刺意味的是,东方宾馆已连续 4 年没分红了。

其实,中国证券监督管理委员会分别于 2008 年,2011 年都出台强制性上市个分红政策,特别是在 2012 年 5 月发布《关于进一步落实上市公司现金分红有关事项的通知》,通知中严格要求细化信息披露的角度,增加上市公司股利分红的透明度,督促上市公司强化回报股东的意识。

从以上的分析结果可以看出,政策法规力度依然欠缺。应对上市公司现金分红的实施条件和程序进行详细的硬性规定,强调投资者的权利。对分红政策不合理、决策程序不合规或方案不利于中小股东的,可进行法律维权。应该参照欧美成熟市场的做法,按年度、按季度进行分红,尝试将现金分红与新股发行、再融资、退市等制度对接。

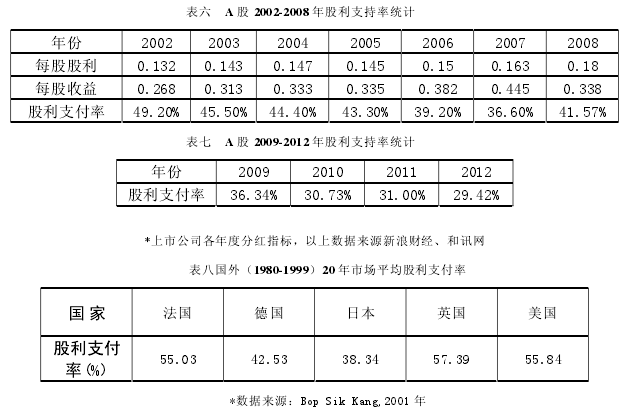

从表六,七、八我们可以看出,我国上市公司的每股收益在逐年增长,特别是 2005 年由施了股权分置改革后,上市公司的业绩大幅度上升,每股收益增长较大。即使是 2008 年金融危机的影响,每股收益下降,但股利支付率反而上升。

但是股利支付率与西方国家 40%-60%的高股利支付率相比,还存在一定差距。

4.3 上市公司股利支付存在集中趋势

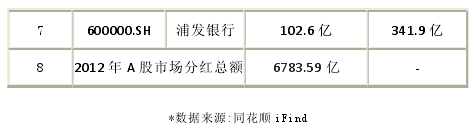

从表八的数据看,2012 年度 A 股市场中,银行业分红总量到达年分红总额的 55%,很好的说明股利分红存在行业集中特征,由于行业发展特征和宏观经济环境因素,导致少数的优质公司占主要部分的股利和盈利。但就积极性而言,与主板公司相比,中小板和创业板公司的分红积极性更高。从分红公司的占比看,2010 年,分红公司占沪深两市全部公司的 61%,而在中小板和创业板市场上,分红公司分别占 78%和 86%,均高于平均水平。从分红比率看,2010 年,中小板和创业板公司分别拿出全部可分配利润的 31%和 39%用于现金分红,而沪深两市全部公司的分红比率仅为 28%,落后于中小板和创业板。2010 年,代表蓝筹股群体的上证 50 公司全部拿出现金用于分红,为上市公司现金分红做了表率。2008 年和 2009 年,分红公司占比均为 93%。不过,近三年来,上证 50 的分红金额占当年可分配利润的比率逐年降低,从 2008 年的 38%降到 2009 年的 37%,2010 年进一步下降到 30%。