����4 W���������������������

����4.1W��������

����W��У�Ǿ�ʡ�����������������õ�ʡ������ԺУ,��ʡ�������쵼,�ǽ������˲���������ˮƽ��������ѧУ��ѧУУռ�����1050Ķ,���������29��ƽ����;�̶��ʲ���ֵ10.04��Ԫ,��ѧ������ֵ6400��Ԫ,�ݲظ����鿯200����ᡣѧУ���в���ѧԺ����������ѧԺ�����繤��ѧԺ����������Ϣ����ѧԺ����ͨѧԺ������ѧԺ������ѧԺ���ķ�ѧԺ������ѧԺ����������ѧԺ��14����ѧ��λ�Ϳ��л���������49��רҵ,���������֧���ص�רҵ2����ʡս��������(֧��)��ҵרҵ2����ʡ�ص�רҵ7����ѧУ����ȫ������,����ȫ������Уѧ��16000���ˡ�ѧУ���и���У��ʵ��ʵѵ����92��,У��ʵѵ����152����

��������,���Ҽ�ʵѵ����4��(����ʵѵ���ء���������ʵѵ���ء��ִ�����ʵѵ���ء�Ӧ�õ��Ӽ���ʵѵ����),ʡ��ʵѵ����5����ѧУ���ж���İ�ѧ��ʷ,�����˷ḻ�İ�ѧ����,ȡ�������õİ�ѧЧ����������,Ϊ��������� 12�������ҵ��,��ҵ����ҵ�ʳ���λ��ǰ�С�

����4.2W��У����״��

����20x1��ѧУ�������빲��34153.15��Ԫ,����Ԥ���ڲ�������3610.2��Ԫ,��ҵ����8214.65��Ԫ,������ҵ����77.39��Ԫ,��������22250.91��Ԫ(�������û�22000��Ԫ)��20x1��ѧУ����֧������34134.06��Ԫ,���й��ʸ�����֧��3422.76��Ԫ,���˼���ͥ����3585.99��Ԫ,��Ʒ����֧��4068.49��Ԫ,�ʱ���֧��1056.82��Ԫ,�������д���22000��Ԫ��20x1��ѧԺ��֧����19.08��Ԫ,������ȡְ����������7.63��Ԫ,ת����ҵ����11.45��Ԫ��20x1��ĩѧУ�����ʲ��ܼ�21587.17��Ԫ(��У��������δ����),��ծ�ܼ�1094.61��Ԫ,���ʲ��ϼ�20492.56��Ԫ������ѧԺ��У��������ֹ20x1�����22440��Ԫ��

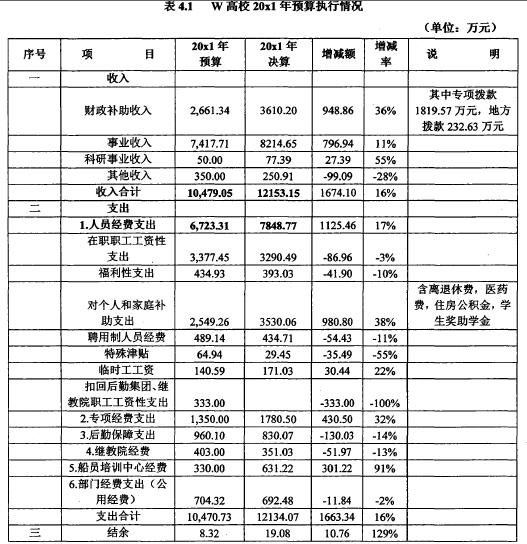

����4.2.1W��У20x1��Ԥ��ִ���������

����

�����й�����˵��:����������������948.86��Ԫ,��Ҫ��ѧ������ѧ���Ԥ������868.024��Ԫ,��ȡ��������,����,����ʵ����ר����ҵ��������796.94��Ԫ,��Ҫ��ͳ��������������ѧ��ѧ������,��ϵ���̰���������ӡ���Ա����֧�����Ԥ������1125.46��Ԫ,��Ҫ��ѧ������ѧ�ŵ�����843.9��Ԫ,��ʱ����������30.44��Ԫ,���������ݷѡ�ס��������Ҳ�в�ͬ�̶ȵ���������ְְ��20x1�깤�ʸ���֧��ʵ�ʱ�Ԥ�����½��ġ�ר���֧������430.5��Ԫ,ԭ����Ҫ��20x1������²�����ʵ����,����ʵ����,����ʵ����ר���412.63��Ԫ����Ա��ѵ���ľ��ѽ�Ԥ������301.22��Ԫ,��������91%�����ڱ���֧������ר������������ѧԺ���ѡ����Ź��þ���֧����Ԥ�㶼�в�ͬ�̶ȵ��½�,��ӳ�˸��������н�Լ,�ϺõĿ�����Ԥ�㾭�ѡ�

������20x1��Ԥ��ִ���������,ʵ��������Ϊ�������ս�֧��Ŀ�ꡣһ����ȫ���������˽ϴ��������,��Ҫԭ��һ�������������������ƻ�,���������ʽϸ�;���Ǽ�������ѧԺѧ���нϴ�����;����ѧ���ս��ʽ�һ�����;����ѧ������ѧ���������Ƚϴ���һ����,�ϸ�ִ���˸���Ԥ��,֧�����ƽϺ�,ר��ѡ����Ű��ɾ��Ѷ�û�г�֧����,֧�����Ӳ�����Ҫ����Ա����,һ�Ƿ���ѧ������ѧ��϶�,�����������������Ա����ͬ����Ա�Ľ�����

����4.2.2 W��У20x1����������������

��������ͳ�Ʒ�������20x1�������û�����22000��Ԫ,20x0�������û�����10000��Ԫ

�����Ӵ˱����Կ�����������ռ�������27.79%,����ÿ��ά��ѧԺ��ѧ������ת�IJ����̶�����(�׳���ͷ����)һֱά�ֲ���,��ռ�����ܶ��12.82%,����ѧ���Ľ���ѧ���ռ���������37.34%��,ѧԺ����ת��Ҫ������ҵ����,����ѧ��ѧ��,ס������ҵ�������Ҫ��Դ,ռ��ҵ�����69.42%,�µ������㴬Ա��ѵ���ɽ�ѧ������ռ��ҵ�����25.39%,�����������ϴ�,����ή�����ơ�

������ѧԺ��������ռ�����ܶ��2.88%����,���Ӧ�üӴ��ѧԺ�������еİ�ѧ�������Ӵ��յ����ȡ��ӱ��п�����ҵ���Ѳ��������Ƹ�У��չ����Ҫ���ء�

����

�����˱��䶯���˵��1������ѧ�����17.41%,��Ҫ��20X0�겹������Ƚ���ѧ��349.53��Ԫ��2��ר������17.84%��Ҫ�Dz����������Ƶĸı䡣3��ѧ��ס��С������6.43����20X1��������ģ������4����������ѧ�������������Դ�32.45%,�����ɸ��Ӻ���ר��ר�ױ�����ר����ѵ��,�Ҳ������ؽ϶ࡣ5����Ա��ѵ�������20.75%,����20x1��������ģ��ή��,����У���Ĵ�����ʧ��6���̰���������79.21%,������ƫ��,����ë����,���к����յı�����,��֤�ѵȡ�

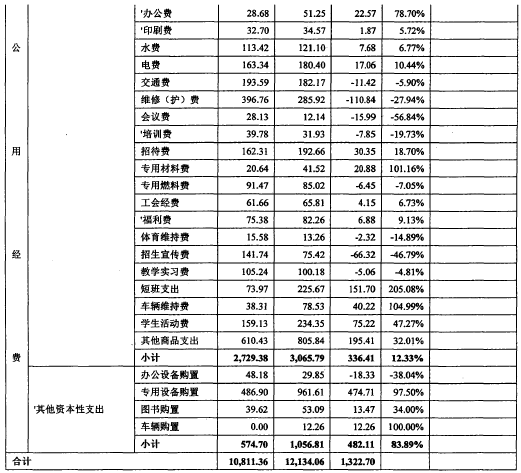

����4.2.3 W��У20x1��֧���������

����20x1��ȫУ֧���ܶ�Ϊ12134.06��Ԫ,����У������14438�˼���,����֧��0.84��Ԫ,��ȥ���0.95��Ԫ����0.11��Ԫ��20x1����Ա֧��(���ʸ���֧�����˼�ͥ����֧��)Ϊ8011.46��Ԫ,ռȫ����֧����66.02%�������ڲ�ְ�����ʸ���֧��3422.76��Ԫ,����ְְ��564��ƽ��,�˾�6.068��Ԫ����ȥ������0.421��Ԫ

����20x1���20x0��Աȷ�����Ҫ�����¼���˵��:1������20x1��ȫУʵ�м�Ч���ʸĸ�,������ͬ�ƹ���,��ᱣ�Ϸ�,�������,ְ�����ʸ���֧����20x0���нϴ�����,����Ϊ11.73%��2������֧����,�칫�ѡ��д��ѡ����Ϸѡ�ˮ��ѡ�����ά���ѡ��̰�֧����ѧ�����,������Ʒ֧����ȥ�������ϴ����г���ά������Ҫ�dz�Ʒ���Ǽۼ���������ӡ��̰�֧������2������Ҫ��20x1��̰����������ϴ�3�����˼���ͥ������ҽҩ�Ѽ���5.05%,��Ҫԭ������20x0�꺬�и��������ϸɲ�ҽҩ����������ԭ��4���ʱ���֧������������ȥ������������,����482.11��Ԫ,������83.89%,��Ҫ������ʵ����,����ʵ����,����ʵ����ר��Ͷ�����ӡ�

����4.3 W��У������������Ż�

����4.3.1��20x2�����Ԥ���˼��

��������20x1��ѧУ����������,�ڱ�����һ�����Ԥ��ʱӦ�ص㿼�����¼�������:

����(1)Ҫ�������Ϊ�������ս�֧���ص�ͻ����ע�ؼ�Ч��Ԥ�����ԭ��һ������Ȼ���ڼӴ����Ͷ���˵���ܶ�,����Ŀǰ�˽����Ϣ����,20x2����ϼ����������������������,ר�������20x1��������Եļ���,���,���ϼ����Ӳ�����������ܹ���;��һ����,ѧԺ�����ں�����ʱ��,�������ʽ����϶ࡣ(2)Ҫ���������Ż��ʽ�Ͷ�뷽��ͽṹ,һ���ڽ�����ѧ���ں����跽��Ӵ�Ͷ��,��߽�ѧ����;������ʦ�ʶ��齨�跽��Ӵ�Ͷ��,�Ӵ������������˲�����;��������߽�ְ������,������������Ӵ�Ͷ��,ȷ����ְ���˾�����������10%���ϡ�(3)Ҫ��ʵ���÷�չ������Ŀ����ͷ�ֲ������һ�������֧�ִ�Ա��ѵ��Ŀ�ͼ�����������,ʹ��������ǿ����,�����������й����취,�ٽ����Ȳ���չ����һ�������������ֲ�µķ�չ���������ع���,��߰�ѧЧ��,����ѧУ���롣(4)Ҫ�ȡ������ʩ�����շѹ�����Ҫ��ʵ����ѧ�ѡ�ס�ѡ���ѵ�ѡ������ѵȷ��õ��սɺ�������,����Ӧ�վ���,������֡�ȷ��ѧ���ս��ʱ�����95%����,�����ﵽ97%��(5)Ҫʵʩ�ϸ���Ե�Ԥ��������Բ��ž��Ѻ���Ŀ����ʵ��˫�ؿ���,�Ȳ���������Ԥ��ָ�곬֧,Ҳ���������������Ŀ֮���Ԥ��ָ�ꡣ(6)Ҫ�ϸ����ծ���ģ,���Ͳ�����ա���Ȼ��У���ɹ��û�,��֮ʡ����������ծ�ʽ�,ѧԺծ������Ƚ���,��ֹ20x1��4�µ�,�������1.8638��Ԫ,�����Ŷ��ڹ��̵Ŀ���,�����ʵ����Ӵ���,�����ܶ�Ӧ������2������,�������Ϣ֧��Ӧ������1100��Ԫ���ڡ��ڽ���ʽ�ʱ,Ҫ�ۺϷ�������ʱ�䡢�����ȡ��������ޡ����������ĸ�Ҫ��,�ȱ�֤�ʽ�����ȫ,�־����ܼ��ٴ�����Ϣ֧����

����4.3.2 W��У���Ʋ���������ڲ����ƻ���

����W��Уʵ��ͳһ�쵼�����к���IJ����������,ѧУ������ѧԺ��һ���������,��У��ֱ���쵼�¿�չ���������ڼ���ʵ�ж�������,ѧУ�Ժ��ڼ���ʵ�л��ί���ơ������йִ᳹�й��Ҳ������桢��ʵ�ϼ����ܲ���ָʾ�����ְ��,ͳһ����ѧԺ�ĸ���ƾ���������ѧУ��ί���������쵼��,�����ڼ�ǿ������������������������ѡ���߰�ѧЧ�淽�淢����Ӧ�е����á�

����������֯����,��������,�淶ѧ����ȡ��ѧУ�������Ͷ��������������,Ϊ����ѧУ�ʽ�ѹ��,��Ч����������Ѳ�������,Ŭ����ǿѧУ��������������

������Ŭ������ѧ��������ģ��ͬʱ,ͨ����ѧ��ʽ�Ķ�����,�������������㡣��20x1����ѵѧ����1303��,����1222.74��Ԫ,ռȫУ�����ܶ��10.06%��ͬʱ��������ѧԺ��չ����ר�����ר��ר�ױ��ȶ�����ʽ�İ�ѧ,������Уѧ��������2667��,�����ܶ�883.05��Ԫ,ռȫԺ�����ܶ��7.27%,�����ȥ��������32.45%����������ƶ���ѧУѧ���սɹ����취,��ȡ��������,�������յ�ѧ�ѡ�ס��Ӧ�վ���,����˽ɷ��ʡ���������ҵ��Ƿ�ѳʵݼ�����,2007���ҵ��Ƿ��135��Ԫ,�ɷ���97.02%,2008���ҵ��Ƿ��109.18��Ԫ,�ɷ���98.5%,2009���ҵ��Ƿ��62.13��Ԫ,�ɷ���99%,2010���ҵ��Ƿ��18.32��Ԫ,�ɷ���99.48%��2011���ҵ��Ƿ��15.1��Ԫ,�ɷ���99.7%����Щ����ΪѧԺ������ṩ�˲������ϡ�

�����淶Ԥ�����,��ǿԤ�����,ǿ��Ԥ��Լ������Ԥ����ѧԺ��ҵ�ƻ��Ļ��ұ���,�淶Ԥ�����,��ǿԤ�����,��߲���ƻ��Ϳ�������,�Ǹ�У�����������Ҫ���ݡ�����һ�Ǽ���ۺ�Ԥ��,��ѧУ���ܷ����ĸ�������֧��ͳһ����Ԥ�����,���Ǽ�ִ�����Ԥ�㵽���Ԥ��Ĺ���,“����”������ѧУ������ѧ������,��ְ������,�ɲ�������һ���ı�ȷ��,����ϸ������ָ�����,������Ŀ����Ҫ��,������Ŀ��ϸ,������Ŀ���Ժ���,��ֹԤ���ʽ�Ų��,�����ϸ�ִ��Ԥ��,����ž���Ԥ��,��Ԥ��֧������,��ʹ������֧��������仯,ҲҪͨ������Ԥ��ķ�ʽ������ͨ��Ԥ�����,��ǿ��ѧУ���ʽ�ʹ�ù���,������ѧУ��ѧ��������ҵ��������ת,������ʽ�ʹ��Ч�ʡ�

������ǿ����ල,�ܺ��ú��ʽ�ѧУʵ�м��еIJ����������,�����˺Ŷ��ɲ����ż��й���,��ѧԺͬ��ĸ����շ�ȫ���ɲ�����Ա��ȡ��ͳһ����ѧԺ�˻�,��������,����ž�С��⡣���ʽ�ʹ�ù�����,��ǿ�ʽ����,ʵ���ϸ������,����,�ල����,����Ա���ѵ�֧����ѧ�������ѧ��ķ���һ���ϸ���ʵ���Ƶ�Ҫ��,ͨ������֧��,�ȱ�֤���ʽ��ͳһ����,��������ʽ��ʹ��Ч�ʡ�

������ǿ�ڲ������ƶȵĽ���,��ܲ�����ա���ǿ��У�ڲ������ƶȵĽ����Ǹ�У���н�����ϸ�������Ŀ�Ҫ��,Ϊ��ǿ�������,��ܲ������,W��У�����������ɹ�,��Ͷ��,���ú�ͬ�ȹ����ƶ�,�������˲���Ԥ�����,�շѹ���,�����˻��������ƶ�,������ W��У���������ˮƽ,ʹѧУ������Ϊ��������������,��ѧ�IJ�����������