����2 �ڲ����Ƶ���������

����

����2.1�ڲ����Ƶĺ��弰��չ����

����

����2. 1. 1�ڲ����Ƶĺ���

����

����1992�������COSO�ڲ����ƿ���ж��ڲ����Ƹ�������������Ķ��壬����һʱ�ڶ����ڲ����Ƶ�������һ�����̣���Ϊ��һ����Ҫͨ����ҵ�Ķ��»ᡢ�������Լ�����Ա����ͬ������ʵ�֣�������һ����Ҳ�����˽�Ϊ������ڲ�����Ŀ�꣬�羭Ӫ��Ч����Ч�ʡ�����Ŀ����ԡ����йصķ��ɺ����ƶȵ���ѭ�Ԣš�2008�꣬Ϊ��һ����ǿ�淶��ҵ�ڲ����ƣ�����ҵ�ڲ����ƻ����淶���������������ȷ�г�����ҵ�ڲ�����ʵʩ��һЩ����Ҫ�أ����ڲ��������������������ƻ����Ϣ�빵ͨ�Լ��ڲ��ල�ȣ�ͬʱ��������Ӧ����ĸ���綨.2013�꣬��COSO�ڲ����ƿ�ܽ����˸�Ϊ�淶���ĵ�������ע��ԭ���ԣ�������ԭ����������չ��17������ԭ������Ӧ��Ҫ�ؽ�Ϲ��������ڲ����ƶ��������Ϊ����ָ����ҵ�ڲ�����[3].

������COSO�ڲ����ƿ������Ķ�������ϣ��ſ���2012���ӿ�ѧ�ĽǶȸ������ڲ����ƻ����淶һ�����������ҵ�д��ϵ��¡��ӹ�����Ա��������Ա��ִͬ�еġ��Կ���Ŀ��ΪĿ��Ĺ��̡���һ����ͻ���������ص㣬һ������ҵȫ���Ա����һ������Ŀ��ʵ�ֵĹ��̡��������2013���Ĺ۵����ڲ����ƶ�����ҵ�ķ�չ����ʮ����Ҫ�����ã��������ڲ�����ϵ����ҵִ�мල����֤��ҵ�ķ�չ����ƫ�ƣ�Լ����ҵ��Ϊ����ҵͨ���ڲ����Ƶ��ֶκʹ�ʩ�ܹ���ǿ�����Ϣ���ʲ��İ�ȫ�ԣ���Ч���;�Ӫ���շ����ĸ��ʣ�ʹ��ҵ�������������ߵIJ�Σ�ȷ����ӪĿ��Ĵ�������裨2012�����ȴ���ҵ�ڲ����ƶ��塢��ҵ�ڲ����ƺ��ݽ������Լ���ҵ�ڲ�����ԭ�������������Ƕ�ȫ��λ��������ҵ�ڲ����Ƶ�������ۡ���ܿ��2012��������ڲ����ƻ�ľ��幤��������ְ��ֹ����ơ���Ȩ�����ơ����ϵͳ���ơ���Ӫ�������ƺͼ�Ч�����Ƶȡ������2009��������ڲ����ƾ���ϵͳ����̬��ȫ�������������֮�⣬���Ŀ����ֶ��Ǹ�ʽ�����ģ����ǹ���ģʽ�Ҳ�����ͬ���ۺ����϶����ڲ����ƶ�������ۣ�������Ϊ�ڲ���������֯�����в���Ϊ�˴��һ�µ�Ŀ�꣬�Ӷ���ȡ�ֶμ�ǿ�ʲ��İ�ȫ�ԡ������Ϣ���ݵ�ȷ�ԺͿɿ��ԣ��γɷֹ���ȷ�����м����ڲ�Э���������֮���һ�ֹ�ϵ���������ֹ�ϵ���ⶨ��������еķ�������ʩ�ͳ����ڼ��Ͽ�ѧ�Ժ淶������ɵĸ�Ч��ϵ��������������棬�����ǣ����ƻ������������������ܸ�֪�����Ϣ����ͨ���ල��

����2. 1. 2�ڲ����Ƶķ�չ����

����

�����ڲ������ƶȷ�չ�����ڵ�ˮƽ����һְ���͵ġ������ص������Լ�����ʱ�ڵIJ�ͬ��ѧ������ڲ������ƶȵķ�չ������Ϊ���ֳ������ʷ�Σ��������ڲ�ǣ�ƽΡ��ڲ������ƶȽΡ��ڲ����ƽṹ�Ρ��ڲ����������ܽ��Լ����չ�����ܽΡ������緶Χ�������������ڲ������ƶȷ������峴�������ˮƽ����ij�̶ֳ��Ͽ���˵�����ڲ��������۵�ˮƽ���ڹ����ڲ��������۵�ˮƽ���нϸߵĴ����ԡ�

������һ��“�ڲ�ǣ��”�Σ���ѿ��

����

������������ʷ����֯�ĵ�����ʼ��һֱ��1940�����ң���������dz�֮Ϊ�ڲ�ǣ�ƽΡ��ݹ���ʷ���Ű����ķ��Ϻ���֮ǰ���趨�˼ල����һ��ְ���������۹����ʼʵ�����˹�ͬ���ˡ���һ�ε��ڲ�ǣ����ͨ�������ķֹ����Ͻ��Ļ�Ƽ����Լ�Ƶ������Ա�ֻ���ɵģ���ʱ�ڵ��ڲ�ǣ�Ƶ�ִ�а������ݵIJ�ͬ���Դ��Է�Ϊ�ĸ����棺��1��ʵ��ǣ�ƣ�����ѿ����ⷿ��Կ�ֿ���������������������˵����ϡ���2����еǣ�ơ�����ⷿ������Ҫ�ϸ��ռȶ��ij�����ܴġ���3������ǣ�ơ����еĹ����������������������ϵIJ��Ż�����Աȥ����������ල������������á���4������ǣ�ơ�

����������“�ڲ������ƶ�”�Σ���չ��

����

����1920�꾭��Σ������Ű�����������ʶ���ڲ����Ʋ�����ֻ����Բ����ŵģ���ҵ������Ӫ�ĸ������ڶ��벻���ڲ����ơ�“�ڲ�����”������Ƶ�һ�γ�����������������1936�����������ġ�ע����ʦ�Բ�������顷���档����ʮ�����������峺�ʵ���ܽ���������ʦЭ��������ίԱ�����з����ˡ��ڲ�����һһЭ��ϵͳ��Ҫ�ؼ���Թ������ź�ע����ʦ�ı�Ҫ�ԡ���һ���רҵ�Ժ�����Եı��棬���渳�����ڲ����ƿ�ѧ�Ķ����ע�⡣

����ʮ��������ʮ���ĩ�ڣ�����ע����ʦЭ����Ƴ���ίԱ��ͨ���ˡ���Ƴ����29�š�����һ�����Ǵ����ݵIJ�ͬ���ڲ����ƽ����˷��࣬�ͱ����ʲ��Լ�������ϰ�ȫ��ص��ڲ����ƹ�����Ϊһ�࣬��֮Ϊ“��ƿ���”;�ѱ��Ϲ��������Ƴ���������ʵ��λ��������ҵ����ռ���ڲ����ƹ�Ϊһ�࣬��֮Ϊ“��������”.���� 1972�꣬������һȨ������һһ��ίԱ�ᣨASB���Ƴ���������1�Ź��桷�������Ͽɲ����������������ڲ����Ƶķ������ۣ�ͬʱҲ�϶����ڲ����Ʒ��������ƹ�����ʵ�����塣

����Ȼ���������ӿ��ƽǶȳ����γɵĸ���ֻ���ܵ����������Ա��������ҵ������Ա�Ƿdz����Ͽɵġ�William������1990����Ϊ�������ĸ���ֻͻ����һ���ص㣬�Ǿ��ǻ�ƹ����еľ��������Ƿdz�Ƭ��ģ���Ҫ��վ�ڹ�����Ա�IJ���ȥ������ƿ��ƺ������ƶ���֮��IJ��첢�����ԣ���������˵����ȫһ���ġ�

����������“�ڲ����ƽṹ”�Σ����ɽ�

����

��������SEC��1979�귢���Ĺ����ڲ����Ƶı�����ȷָ����Ϊ�˷���Ͷ������йع����㾭Ӫ�ɹ��Ͳ��������������Ϊȷ����Ϣ����֯Ҫ�����ڲ�����ϵͳ�IJ�����Ч��Ϣ��1988���������ʦЭ�ᷢ���ġ�������ĸ��55�š������۵ĽǶȷ������ڲ����ƽṹ�����ݣ������ƻ���������ƶȺͿ��Ƴ���ȡ�

�������ģ�“�ڲ�����������”�Σ�������

����

����ʮ�����Ͱ�ʮ������ڣ�����������ҵ���ϱ����������¼���������ص����Ӱ�졣Ϊ����������ר�������˷��������ίԱ�ᣬ��ίԱ�����������Ͷ�뵽�������¼��ĵ�����ȥ�����˽��Ҳ���֤�����ڲ����Ƶ��Ƿdz���Ҫ�ġ���������ʹ���������ίԱ������������֯��������������ע����ʦЭ�ᡢ�������Э�ᡢ���ʲ��������ԱЭ�ᡢ�����ڲ����ʦЭ����ʻ��Э�ᣩ����������һ���µ�ίԱ��--���������ίԱ��ķ�����֯ίԱ�ᣬ���COSO.

����COSOίԱ�������ܿ�㷢�������ã������������о���������1992���ίԱ�ṫ����һ����Ϊ���ڲ�����һһ�����ܡ���IC-IF���ı��档����ָ�����ڲ��������ڹ�˾���ϵ���������Ա�Ĺ�ͬӰ���£�Ϊ��ҵĿ��ʵ�ֱ��ݻ���t�Ĺ��̡�ͬʱ���滹��ȷ�����“�ڲ���������ҵ�����ԱΪ�˱�֤����ȷ����ӪĿ��ʵ�ֺ���ҵ��ƫ�뷨�ɵ���Ч��ʩ”.ֱ�����ڣ��ڲ����Ƶ���Ч�����۶��Dz������Ҫָ��֮һ������֮��COSO�ֽ�һ�������ˡ��ڲ�����һһ�����ܡ������ڲ����������ܻ���Ϊ������֣������ƻ������ල��������������Ϣ�Լ���ͨ��

�������壩“���չ������”�Σ����ƽ�

����

������ʮ���ͳ���COSO��̽����ҵ����������ϵͳ�������չ����ṹ�Ĺ������ɸ��ջ�����������������������Ч�ƽ���ʱ��Ȼ����ͨ�Լ�ʩ�ֵȹ�˾��ý�屬�����ڴ����Ļ�����Υ��������Ҳ��¶�������ڿ���ϵ���ڼ����©����Ϊ�˱����г����ĵ�ȫ����ţ��������������ȡ����Ч��ʩ��ǿ�ڲ���ƿ��Ƽ�ܣ�������������2002��䲼�ġ�����˹һһ�¿�˹����������������ԡ��÷�����103���涨��ע����ʦ���ߵ���Ʊ����������Ҫ���������ڲ����ƽṹ�ͳ�����в��Եķ�Χ��ͬʱ��Ҫ����д��һ�����۱��档��404������ָ����˾�ڲ����Ʊ�����빫�������⣬�ڲ����Ƶ���ȹ��������б������ֳ���¼�������Ч�����ԵĽ�����������е���Ҫ©���������ɵ�������ƹ�˾����˱���[6].

����Scott E. Harrington���DZȽ��罫���չ������ۺ��ڲ��������۽����һ���о���ѧ�ߣ��ڸ����˷��ո������ĺ��������Ϊ��Ȼ�ڲ�����Ҳ�ᵼ����ҵ����Ч����½�������Ҳ���ڷ��չ����Ķ���

������COSO��Ӱ���£��������COSO������ѧ��Ҳ����Ͷ�����ڲ����Ƶ����������WRobert. Knechel ��2001���ڲ����ƴ��ڵ�������Ϊ�˸���֯Ŀ���ʵ���ṩ����֧�֡�…Patrick��Bruce��2001�������������о���ó����ۣ�Ҳ����֯�ڲ��IJ�ͬ��ɫ���и��Ե��ڲ����ƹ���������֯�ڲ��Ļ��������Ƴ�����һ�µġ����Ƶĺ��岢������ֻ�з���������ȡ��ʩ�����������˶Խ������ܷ�����ʱ���Ԥ�⡣����������ʹԱ���������������֯�е�ʵ�����⣬�Ӷ���֤��ҵҵ���Ľ����ȶ�����.Don R. Hansen��Maryanne M. Mowen ��2001����Ϊ�Ѳ���Ԥ��������ҵĿ���У�Ȼ����ϸ�������ε����������ص�����Ŀ��ٷ���.

����2004�꣬COSOίԱ��䲼�ˡ���ҵ���չ����ۺϿ�ܡ���ERM-IF����������������IC-IF�������̭�������� ERM.��ʱ����ҵ���չ����ۺϽṹҲ�����˷��չ����йص����ݣ����ŵ��˰˸�Ҫ�ء�ͬʱ�ڲ�������һ�������仯�Ĺ��̣����DZ�֤��֯Ŀ���ɵ���Ч���ߡ�Richard M. Hodgetts��Donald F. Kumtkoy ��2004���Ĺ۵�����С��ҵ���ڿ���ϵ�Ĺ���Ҫ�ӱ��Ľ�����ʼ���ڰ���ҵҵ���ͱ����жԱȵĹ����в����������[12].

����2005�꣬Ӣ������ίԱ�ᣨ���FRC���ֲ��˺ܶ�Turnbu.ָ�ϵ�©�������°䲼����ָ��ָ���ڲ����ƻ����ṹ������������ɵġ�������ָ�ϵ�ָ���£�Bill waite ��2001��������峺�����һ�����Ƶķ��չ���ģ��.������J·���������÷��·�˵�ɭ·���ˣ�2008��ָ������������ҵ�ľ�Ӫ����ⲿ������Ų��ɱ�������ã����ڲ�����Ҳ���������ڵ���������ã���ҵ���ܺ�˱��ˡ�ͬʱ����Ҳָ���ڲ����ƽṹ�����ݿ��Է�Ϊ�����֣������ƻ���������ƶȺͿ��Ƴ����ٽ���ϸ�֣��������Ԫ�أ����ƻ������������������ƻ����Ϣ��ͨ���ල.

����������������ʶ���ڲ����Ƶ���Ҫ�ԣ�Ӣ�����Ĵ����ǡ��������ձ��ȹ���Ҳ��̰��ڲ��������뷨�ɷ��룬ͬʱ��Щ���ҹ��ڵ�ѧ��Ҳ��ʼ�˶��ڲ��������۵��о���Ҳȡ���˿ɹ۵ijɹ��ͳɼ���

�����������о��ɹ��Ļ����ϣ��������ȶԴ���ڲ����ƽ��н綨����Ϊ������ڲ���������ҵΪ�˱�������Ʋ��İ�ȫ��������ȷ�������Ϣ��ȷ�ɿ���ʵ����ҵ��������ӪĿ�꣬����ȡ��һϵ�����Լ�����ϵ�ij���ʩ�ͷ�����ͨ��������ȫ�ڲ������ƶȣ���ǿ�Դ���ĸ������ڵĹ����Ϳ��ư�������Ԥ�⡢�ɹ������ա����ܡ����ˡ����á��̵�ȣ�����̰�ۡ�Ų�á���ռ�����𡢵��ԵȲ�����Ϊ����ߴ����Ч�������Ч�ʣ�ȷ�������Ϣ����ʵ���š�

�������ճ�����£�������ڲ�������Ҫ���������ֵ��ת�ʹ��ʵ����ת�ij�����ơ����ʵ����ת������ư����Դ���ɹ������ա����͡��ִ������������۷����ȸ����ڹ�������Ĺ涨�����ƻ��ڵ���ơ���Ϣ����Ҫ����Ȩ���֡���ȨҪ������ְλ�������Ƶȡ������ֵ��ת��¼��������DzƻᲿ�Ÿ�����ҵ����������ص㽨���Ĵ�ԭ����ኹ�����桢��Ʒ���������۵�ȫ���̿��ơ�

����2.2��������ڲ����Ƶ��о���������չ

����

����2. 2. 1���������

����

������Ӣ�������ô�ȷ�����ң��ڲ����ƽ��еñȽ��磬Ҳ������Գ������峳ɹ���������Ȩ��ѧ�߶�������������������ָ���Եı��棬�������������е�һЩ������

����1998�꣬����AICPA�Ƴ��ˡ�������55�š����״�������Խṹ�����ƶȵ�˵���������һ��ȫ�µĸ����“�ڲ����ƽṹ”.������Ϊ�����ɿ��ƻ���������ͻ��ϵͳ���������ֹ��ɵģ������������������ӻ�ƺ��������ǶȽ��з��࣬ͬʱ���ڲ����ƻ���������ڲ������¡�1994�꣬����COSOίԱ����1992��Ļ����ϣ����ˡ��ڲ�����һһ���Ͽ�ܡ������ڲ����Ƶ�Ҫ�ؽ����˹��ɣ��������������������ƻ����Ϣ�Ĺ�ͨ��ල�������Ҫ��֮�䲢���Ƕ������ڵģ�����ͨ���˴�֮���һЩ��ϵ������һ�����壬���ϱ仯ȥ��Ӧ���������ô���ƻ�ίԱ����1995�����COSO���������������䲼�ˡ�����ָ����Ҫ���������ڲ����ƿ��ʵʩ�˽⡣ͬʱ�����˿����Ӷ����õ��������ô����ҵ���ڲ����ƵĹ�������������ô����ṫ�ڶԹ�˾��¶�ڲ����Ƶĺ�������һ�ٴ��ƶ��˼��ô����ҵ���ڲ����Ƶ����ӣ�ͬʱ��Ҳ�ü�ܻ��������ڲ����ƶ�����������ߵı�����

����2002�꣬��������䲼������˹һһ�¿������������÷������ڹ���������ڲ��������������������涨�ģ�Ҫ�������һ��Ҫ���������ڲ����ƿ�ܣ����ƶ��������Եط�չ��ͬʱ�������㻹Ӧ����ÿ��IJ����ڣ��ύ���ڲ�����ڲ�������Ƽ�����ʵʩ����Ч�������棬ǿ����˾�߹ܼ�������Ա���縺�ķ��ɷ�������Σ��ر������·�������Ρ�2004�꣬COSOίԱ�������±��桶��ҵ���չ���һһ���Ͽ�ܡ��ı����У�������ҵ���չ�����������ϸ�ĸ�����չ���ָ���ǣ�����ҵ���ϵ���������Աһ�����Ĺ����У�Ӧ������ҵս���ƶ����ڲ����в�κͲ��ţ����ڿ��ܻ������ҵӰ����������һ����Χ�ڶԷ���ʵʩ���������մﵽ��ҵ�ȶ���Ŀ�ꡣ���ȫ�µĿ������� “�ڲ�����”��˵�������Ƕ�ԭ����”���ƻ���“����չ���ӽ��˷��չ���������ƫ�õ�˵������������ҵ��ս���ƶ�ת�����ճ���Ӫʱ���Է��յ�̬��ת�䣬����ҵ��ֵ�۵����֡�2007�꣬COSOίԱ���ڡ��ڲ�����һһ���Ͽ�ܡ��Ļ����ϣ������еļලҪ�ؽ����˺����IJ��䣬�Ӷ��䷢���ڲ�����ϵͳ�ලָ�ϣ����۸壩�����Ƕ�1992��ļලҪ�صIJ�������ơ��Ӷ��ø��ṹ����ģ��֯���ڲ�����ϵͳ�õ�����Ч�ĸĽ������Ը��ӽ�ȫ�����С�

����Maijor-S������ڲ�������Ϊ�������ߵ�һ���֣���δ�õ����ڵ��Ͽ����˽⣬������������λ��Ƚ�ģ�����������ڲ����Ƶ����Ӧ�������ѧ����֯���ۺ;���ѧ�����ӽ������ӣ�ͬʱ����Ҫ�Ը�����ʵʩ������������Ӷ�����ȷ�о���������ϵͳ��Akresh������ڲ�����������ջ�������Ʋ��棬������ڲ����Ƶ���һ�����ֻ����������ƣ���ˣ������������ͬ�ĸ��Ҫ�в�ͬ�ķ���ģ�͡�

����Koppͨ��ʵ��֤ʵ���ڲ���������ģʽ����������Ч���������á�ʵ��Ĺ����У��Ƚ�����ģʽ���óɷ������ȺͿ������ȣ�������ʵ������������������յó����ۣ���������ģʽ��������Ч�ȿ�������Ҫ���ֵúá�������۷�������������ۡ�

����Ӣ�����ڲ����Ƶķ�չ�����У�����������Ҫ�¼������ף��ֱ�Ϊ��1992�꿨�²�������峳ɹ���ָ�����ڲ�����Ӧ�����ڹ�˾������һ���֣���ˣ���˾һ��Ҫ������и��ƣ��������Ǵ����Ӣ����˾�����ľ��档���� 1998�꣬��ķ��������Ӧ�ö��ڲ����Ƶ�ȫ��ʵʩ��鸴�ˣ��ñ����ƶ��˹�˾�����ķ�չ������δ�ܶ�ְ�������ȷ�ķ����꣬�ض������”��ȫ�ڲ�������ϵ“������ʮ���꾡��ָ������Ϊ���»�Ӧ���ƶ�����ȷ���ڲ��������ߣ�����ȫ��˾���ڲ����ƣ�ͬʱ����Ҫȷ������չ�����Ч����ǿ������ս�Է�ʽ�����칫˾�ļ�ֵ���������������ڲ����ƿ�ʼӭ�����յ����ʱ����

����������꣬���������ڽ����ڲ���������Ĺ����У����õ����ڲ�����������������Ϊ��ҵ�������ڲ����Ƽල�Ĺ�������ʵ���˽������ڲ����Ƶ���Ҫ���θ��赽��ҵ�Ĺ������֣�ͬʱԱ�����ڲ����ʦ��������Ա��ͬ�����ڲ������������Ρ����������֮ǰ�����ڲ���Ʋ��Ŷ�����֤���Ƶ���ʷ�����˽�һ���ķ�չ��Ҳ���ǽ�����ơ��滮�Լ��Կغ����������ij������η�ɢ����ҵȫ��Ա��������ҵ�����̵�ȫ�����У������ֵ������Լ��ؼ����Ƶ㣬���ɼ����ʵ�ֻ��ܼ������ġ��÷�ʽ������������ʵ���ڲ��������۵���ʷ��ʵ���˹������ŵ��������ۡ�

����Jefferson T-Davis��Jim Petersͨ��Excel����Access���ݿ⣬��Ƴ��淶���߹��ߣ����������ʦ��������Ѱ�ҵ��ڲ�����ҵ�����̵��ص㣬ʵ������Ϣ������������ͳ��ƹ�����Ŀ�ġ�

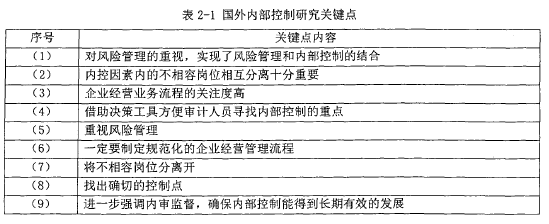

����ͨ�����Ϸ��������Dz��ѷ��֣�����ѧ���ڹ����ڲ����Ƶ�����У�ʵ�������ۺ�ʵ������Ⱥ�ȵĽ�ϣ����в������۶�������Ϊ���ǵIJ��ա�����������������ڲ������о��Ĺؼ���������ݽ������2-1��ʾ����1��

����

����2. 2. 2���������

����

������1�������ڲ����ƻ������Ż��������������÷��2013����Ե�ʱ�ҹ���ҵ�����������˽����Ƚ��ڿ������ۼ������������ڲ����ƻ������̶�ʵ��ˮƽ��������ͬһ�꣬���绪���������һ��Ҫ����ѧϰ���������ִ����������������߲�������Ԥ�㡢����ӪĿ��Ĺ�������������߲������ڿ��ƶȣ��ͻ���Ӱ����ƻ������������ڶ��»���������Ƽ�Ա��ķ�ʽ���������»ἰ��˾����������Աʵ�ֹ�ͨ���������ίԱ�ᣬ�����ڰ�����˾ʵ�������ڲ����ƣ�ͬʱ��ʹ�������õĿ��ƻ������̶��ṩ�����ڲ����ƶȵ����������.

������־��2013��ͨ������Ϣ����̬�����е���ҵ�ڲ����Ƶı仯��̬���о����̶��������ҵӦ�Ծ�Ӫ���������ڵĸ��ַ��գ�������Ϣϵͳ���������������ڿغ�ϵͳ�е�©���Լ������ԣ�������Ա�ķ��յȽ��з�����ͨ���ڲ��������غͽ���Ƚ��ڲ����ƵĿ��ϵͳ��ʵʩ��Ч�ڿع������������.�����٣�2010���������ҵ�ڲ����ƻ���Ӧ�����Ļ����������ơ�������Դ���ߡ���֯�ṹ����Ȩ��ʽ���ڲ���ƻ��Ƶȣ�ͬʱ����ҹ��ڲ�������Ϣ��¶����Լ���ؽ����о�������������Ʒ����������صĽ���”25].���ŷ���2010������Ϊ�ڲ����ƻ����IJ�ͬ�����ڲ����Ʋ�����ִ�в��죬ͬʱ����û��������ڲ��������۱�������ڲ������ƶ�û�ܰ��չ�����ʹ��ͬʱ�������ڲ����Ƽලδ���γ���Ч�Ŀ��˻��ƣ��������ڲ�������ϵ����Ч��ִ�У�ȱ�����շ�����ʶ����������Ӧ�Է��������IJ���_.

������2 �������ڲ����Ʋ���ල���о��¶��ࣨ2013������˲����ܼ�Ĺ�������Ӧ������ҵ�ʲ�Ӫ�˼�����ȫ���̵ļල������Ҫְ���Dz����ƶ�����ƻ�����ȫ��������ƶȣ�ʵʩ����ල���ڹ�ϵ���شþ���������֧ʱ��һ��Ҫ�ͷ��������˹�ͬ��������������2012������˽�ȫ�ڲ������DZ��ϻ����Ϣ���ռ������ɡ���¼�������е�ȷ�ԣ��̶�������ҵ�������̵�����ʵ�ķ�Ӧ��ͬʱ����������ķ�����������Ա��ϻ����Ϣ����ʵȷM].��������2012������ˣ��������ڲ�������Ϊ�ִ���ҵ�Ĺ����������ڣ������ҹ�������ҵ�����Ӳ������ڲ����ƣ������ڲ������ƶ�δ�ܵõ����õķ�չ���ල���Ƽ����˻��Ʋ��㣬�Ӷ��Ӵ��˻����Ϣ����Ե���������3�������ڲ������ڸ�����ҵӦ�õ��о�¥�»���2012������С��ҵ�ĽǶȳ��������������ڿ��ƻ�������������������Ϣ�Ĺ�ͨ���ල��Щ������ڵ����⣬�̶��ҵ�����С��ҵ��ȱ�㣺Ϊ�˽�ʡ�ɱ���������Ա���ij��Ž�����ְҵ��ѵ���Ӷ�������ڲ����ƵIJ��㡣����ɽ��2013��ͨ������С����ҵ���ڲ����Ƶ��о������������ڻ���������żල�����ƶ�ִ������������⡣��Ҫ�����ڹ����㲻�����ڲ����ƣ�δ������������֯�������Լ�û�н�ȫ����ҵ�ƶȺ��������ߣ�δ����ʶ��ҵ�Ļ�����Ҫ�ԣ�Ŀ���dz������[31].���ڻ���2013���������Ӧ��ǿ��С��ҵ�������Ƶ�������ǿ����ҵ�Ļ��Ľ�������ǿ����Сʲҵ������Աҵ���ؼ�ְҵ���ʵ���ѵ���Ӷ������ǵ���Ϊ�淶�Ϻ��ڲ������ƶȡ�ͬʱ�����ڲ����ƵĹ����ĸ߶�ҲҪ����������ҵս�Թ����߶ȣ��Ӷ��ƶ���ҵ�淶���ķ�չ��ͨ����ѧ������������������ƹ�˾�����������������ϼ��2013������ҹ���Ӫ��ҵ���ڲ����ƽ����о��������������֣����ƻ������ѣ�ȱ���������ڲ����ƻ����Ч�ķ����������ƣ��Ӷ�������Ϣ��ͨ���ල���������.

����

����Ԭ��Т��2012��չ���˼ƶ�������ҵ�����ۺ�ʵ����峣�����Ϊ���ۺ��տ�����ҵ���й����е��ص㣬����������Է�Ϊ�������裬���г��Է�������Э����̸���ö����ͻ��������������д��Ʊȷ��Ӧ���˿�˿���ա��������ͼ�У��տ�������Ҳ������Ҫ�Ļ��ڣ����ܼ���ǰ����������Ƿ�ɹ���һ��ǰ��IJ�����������Ϊ�����п��ܸ������տ���������ʧ�����⣬�������Ե������һ�׳������ϵ������ְ�ܷ��뷨�������ͻ����������Ϳ��ƻ��ƣ�������ϵ�ܹ���Ч������ۺ��տ�����еķ��գ�4�����ڽ�����ȫ��ҵ�ڲ������ƶ����⼰���Ե��о���澺��������2011����Թ�����ҵ�ڲ����Ƶ�״���������о�����Ϊ�����������δ���γɷ��������ṹ����ҵ������δ����ȷ��ʶ�ڲ������ƶȵĽ����ʵʩ��δ�ܽ����淶�Ļ���ƶȣ�Ҳδ�Ի����Ա��ְҵ���ؽ����ϸ��Ҫ�Ӷ��������ڲ����ƵIJ��㡣�����ã�2012���������ҵҪ����֯����Ŀ����л��ֺͿ��ƣ�ͬʱҪ�Է��ս���Ԥ�������������ڲ����ƻ��������ҵ�ڲ�˳���Ĺ�ͨ�������������������ڲ����ƵĹ淶����Ϊ��ҵĿ���ʵ���ṩ������֧�֡�

������������2010����������ҵ�ɹ����ŵ��ڲ�����չ�����о�������Ϊ���ƵIJɹ��ڲ������ƶ����������ɹ�������г������ȡְ�����ķ������Բɹ����п��ơ�½��÷��2012�������Ŀǰ�ҹ���ҵ��������ƶȺ���Ӧ����ϵ�������ƣ��Ƚϳ����������У��ڲ������ƶ�Ƿȱ����λ�ֹ�����Ȩ��������������������ȡ������ʽ�̫�١���������������ȡ���ҵҪ�ȡ����Դ�ʩ������������⣬������������λ�ֹ�����Ȩ���ɹ�ǰ�����롢ኹ����ϸ����պͱ��桢������ƷҪ�Ǽǡ����ڶԴ�������̵㡣�ı��ȥ�ַ�ʽ�Ĺ�����ʽ��ʵ�о�ϸ����.������2012��������ڴ���ҵ�ڲ����Ƶ�������Ҫ�����ڣ�û�к����Ĺ�Ȩ�ṹ��������δ����ȷ��ʶ�ڲ����ƣ����Ƶĸ�λ��ȱʧ������������Դʧ�أ�ȱ���ල��ͨ����Ϣ���ԳƲ�������������ҩ��2013��ǿ����ҵ�ڲ����������ڰ�����˾ѹ���ɱ���ȡ�ø��þ������档������ҵ�ڲ����ƵIJ�������ڣ��쵼δ����ʶ����Ҫ�ԣ��ڲ������ƶȼ����������ڲ�ȫ�棬��ƿ��Ʋ����������ڡ�

�����信��2009�����������ҵ�ڲ���������������������ѧ���ڿ��ƶȣ�����ͬ�ڿص����á��ڹ��������У�ǿ������Ϊ���Ĺ��ǿ������������ǿ����ҵ�Ļ��Ľ��裬�����ƽ����ƶȣ���һ�����������Ա��ҵ�����ʲ�Ƚ��2014��ͨ���о�������ֽε���Ҫ�����ǴӸ�����˾����������ʼ�������Է������Ϊ������רҵ�����ĽǶ����ɶ��»�����������ҵ�Է��չ�����Ҫ�Ե���ʶ���Դ��ֲ�������ҵ���������Է��չ���Ϊ������ڲ������ƶȴ��ڵ�©�������£�2014��������ҵ�ڲ��ɿ��Ƶ����ԭ��ȫ�桢��Ҫ���ƺ⡢��Ӧ��Ч��ԭ�������ԭ��Ϊ���Ƴ����ڲ������ƶȲ����ܹ�����Ϊ��ҵ����Ч��������ƶ�����ȫ��2013������������Ĺ۵㣬Ҫ����һ������Դ���ڲ����ƽ��й�������ҵҪ���ȶ��ڲ����̽��з�˼�����Ľ���������ڲ����ơ�û���νӕAְ��Ҫ������롣

����

����ͬʱ���ڹ����ڲ������ƶȵ�ʱ��Ҫȫ�����ϳɱ��������Լ��й���ɫ���Ļ�����ҵ�����ƶ���ϵ�����Ҫ�����������ڲ��ɿ�����ϵ…��˼�Ρ������ɣ�2012�����о��ɹ���������˾�����еĹɶ���ᡢ���»ᡢ���»�;������Ȼ������һ�������棬��Ҫ��������Ӧ��ְ�𣬻�Ҫ�е��Եȵ����Ρ������ƶ�Ҫ�γ��ļ�����������Ҫ���־�ϸ�����Ʒ���Ҫ������ʱ�����ͬʱ���ܷ��ɶ����й����Ŀ��ƺͼල������Ϊ���ڲ������ǿ�ѧ�������ҵ��Ӫ����ˮƽ����Ч����֮һ����ҵ�ƶ��ڲ������ƶȣ�Ҫ�ȴ����������������ҵ����״�����ƻ������������������Ƴ̶ȡ���Ϣ�빵ͨ���ල�����⣬���Ŀǰ����������ڵ�ʵ�����⣬����Ҫ������λ�ֹ�����Ȩ���֣�Ȼ���ƹ����ᴩ������ኹ����̵��У���Ч���ͻ���������������������ʽ𣬸���ҵ�������ӷ��ľ���Ч�棬��̭��������������ʱ���Ĵַ�ʽ������ʽ��������ϸ������ϵ��