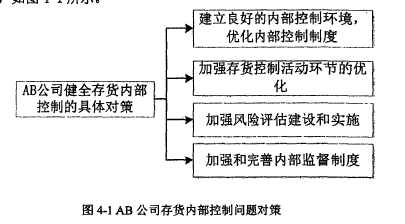

4 AB公司健全存货内部控制的具体对策

针对以上提出的AB公司存货内部控制存在的问题分析,本文从内部控制环境、存货周转流程、存货内部控制环节、风险评估建设以及内部监督制度等方面提出具体的完善对策,如图4-1所示。【1】

4.1建立良好的内部控制环境,优化内部控制制度

针对AB公司存货控制制度建立不完善的问题,本文将从公司组织机构的建设、权限分配和职责明确以及内部控制环境评价指标体系的合理建立方面提出相应的解决对策,具体如下:

4.1.1构建合理组织机构

对于AB公司合理组织机构的构建,第一步是要增强企业不同单位之间的互相协作的能力。要想实现各单位活动的专业化就必需科学明确地分工,而各部门间的相互配合则有赖于其有效的协调。对于AB公司,可从以下几种协调办法:(1)各不同管理层级要形成一个既畅通又互相连系汇报体系,以强化同一单位不同级别间的协作与联系。(2)各不同部门之间日常工作中一些常见事务的处理要建立在标准程序的基础之上,不同部门间根据其互相依存的度订定出相应的作业流程;在此前提下形成一条垂直的通道用以交流,这个模式可以用于上级主管单位针对下级部门之间那些不严重的矛盾的化解;各部门之间的沟通协调工作则可以通过召开临时会议的方法来处理,会上可以将各部门在事件中的拥有的权力和承担的职责明确下来,以便后续工作的有效开展。(3)假如日常工作中的所有事项都集中到最高管理者来处理,整个公司的决策效果和效率都会受到影响,相反的,假如所有问题都在底层处理,公司将陷入混乱和失控的局面。所以,公司必需基于自己的具体情况来订定权力。的集、分平衡点,权力过于集中或分散都将对公司的正常经营带来不良的后果,所以,公司管理者必需认清公司现阶段的情况,拿桓好权力收放的尺度。

第二步,甜制、透明和效率必需作为公司建设组织架构的基本准则。首先,公司。

组织架构下各部门的职权应该得到明确的公示,这种做法有助于对各部门的监管,保证公司内部运营方向,还能使公司内控效率得到提升;其次,日常工作中一些不相容的岗位一定要分开,不能由同一个人兼任(比方说财务工作中的会计和出纳岗位),处理业务的整个过程中的工作不可以委任给同一个人或是同一个部门,订定组织架构要做到执行和授权、保管和检查责任的岗位分开,达到互相制约、互相监督的效果。

第三步,同一个职能在设定组织架构时一定要尽量避免其两次或以上的设定,把那些对银制作用不影响的工作尽量分派给同一个部门,使组织效率尽可能得以提升.

4. 1.2明确权限分配和责任

公司的运作效率可以通过科学、明确地分配各部门职能和权限来得以提高。涵盖了业务运作职权的确定、有效交流沟通通道的建设、授权方式的制定等工作都属于责权分配工作。对于AB公司任何一个岗位的权力和职责之间的分配,为了保障重要岗位工作者的工作经验、技能适应其所从业的岗位职责需求而提供其所需资源,将所在岗位工作职责、个人与公司目标之间的关联等明确给全体职工知晓等工作都是责权分配的工作事项。

AB公司可以把公司的内部架构、公司业务流程、各岗位责任等内容编进公司手册中,通过它来向职工i全释其所在岗位的职责和权力,帮助他们正确有效地执行自己的权力、承担相应的责任。管理手册力求做到岗位责任体系完善,岗位管理办法规范。

基于确定的岗位工作任务来制定各工作岗位相应的权力和责任,以期在公司内部形成一个合作、钳制、促进的和谐工作网络;使各部门、各岗位能在规范的制度和严谨的工作流程中来实现其管理目标,进而实现整个公司的经营管理目标。

4.1.3建立合理的内部控制环境评价指标体系

顺序、层次、条理化那些关系密切、相互制约的原因的过程不仅是内部控制环境评价指标的建立过程,评价目标的特征和层次性都是可以通过它来得以全面体现的。

现阶段我们建议AB公司使用层次分析法来实现它,原因在于其还不具备完善的内部管控环境,公司在风险防范方面的认识还不够强,其预防管控风险的流程和方式并不成熟,内控工作相对繁锁复杂,而这种分析方法具有优越的量化性和定性处理问题的能力,它本身就特别适应于处理这种问题,它可以基于操作者预期中的目标和待处理事项本身的各项条件通过全面的、条理性的分析把一些复杂无条理的事情转换成事情的众多构成因素,再把各事项本身的特征和其间的依存关联分别分组,将它们转换成为自上至下、无交充满的层次性支配模型;在这种分析方法中,那些复杂的内控环境就是一个不可分割的整体,它能将各构成因素从其结构方面着手逐一评估,然后把各部分的评估结果予以全面整合,以达到评价内控环境的合面科学的评估。

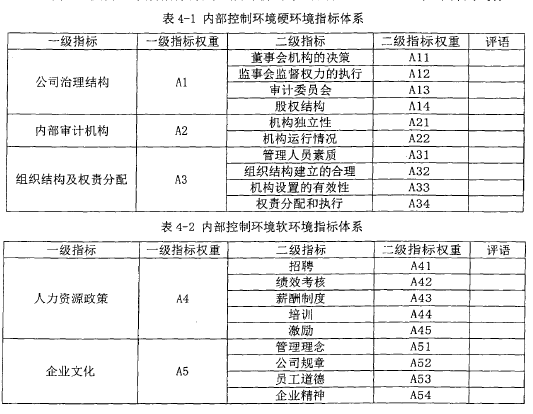

第一步,各层级相互支配关系架构模型及评价指标系统的建立。正是因为其内控环境参数太多,基于层次分析法,我们在这次的设计中采用层次和因素两方面的细分相融合的方式来处理,具体情况用4-1和4-2两个表格来表示,终极ilH介对象和目标层组成了内控环境,准则层为一级指标,子准则层为二级指标,它们形成了处理问题的基础单元,任何一个层指标都是上层评价对象的指标和经过下层来评价的对象。【2】

第二步骤:明确指标的权重。通常来说,不同指标的权重或是有关研究资料当作权重确定的准则是通过层次分析法软件运算得出的,接下来还会基于各企业自身的具体环境和经营目标来作出相关的调节。AB公司在不同时间段呈现出来的特征在权重制定过程中应作为重点来衡量,时间点不同,其内控环境工作的侧重点也不一样。比方说,AB公司处在快速扩大的提升阶段时,公司经营层级的管理经营观念就不是唯一的企业文化内涵,此时务必要关注员工的想法和公司所面临的时代背景,管理工作者一定要增强自身的战略目光,把权力适当地放下去,鼓励广大员工参加公司有关事项的决定,创建出民主的企业文化环境,以期为公司在日益激烈的竞争中提升应对、应变能力,在瞬息万变的市场情况面前做出及时的判断并把它落到实处。不管什么时候,各人的主观能动性在变化的依据(内因)和条件(外因)面前肯定都是最重要的,公司能不能在激烈的市场竞争中立足制胜,其关键在于公司内控环境有没有得到确定的实行,人事决策在这里尤其重要。因此,在这个时间段,人事决策及其实行的力度就成为了公司内控环境建设的重要内容,应该在其内控系统中得到更高的权重配比。

第三,由包括公司高管、一线操作员工和财务部门在内的对内控具体操作相对了解的有关人员来评价公司内控环境,诚然,在具体操作时还可以请到一些来自公司以外的专家参与这项工作,以确保评价的公平可靠性。接下来再在评语的基础J上获得有关分值来判定公司内控环境的水平。下表4-3就体现了分数值和评语之间的相应关联情况。【3】

如果AB公司的存货内控体系有问题,我们可以针对存货的部份来划分一、二级的指标,接下来针对存货内控环境予以定期的评价计分,以期改善其内控环境;假如公司内部各部门之间存在有严重的互相推读现象降低了公司的生产效率,那么就可以在评价体系的建设中将更多的权重分配给组织架构,重点来处理工作中出现的主要问题。