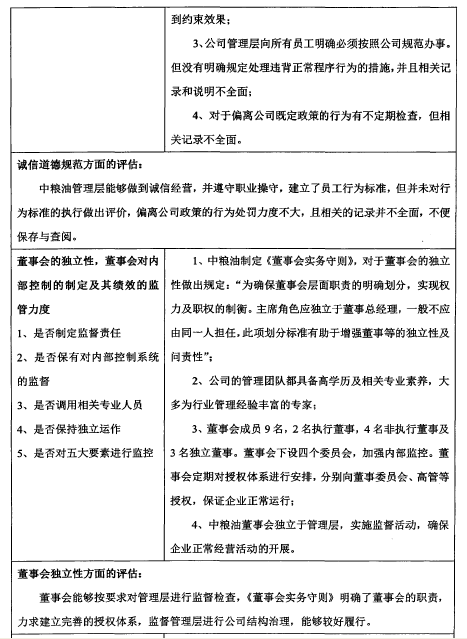

���������� �������ڲ�������״����һһ����COSO�¿��

����һ�������͵Ĺ�˾�ſ�

�����������������������º��ij�Ա��ҵ,2006�깫˾�����ע�Ტ��07��������������С���˾��Ҫ������ʳƷ�������ӹ�,������֬�����ס�С���Լ�ơ��ԭ�ϵ�,�Ӳ�Ʒ��ԭ������ֲ����װ���桢�����ӹ���Ӫ�������ṩһ����ҵ�������͵�ս��Ŀ���dz�Ϊ���й��ʱ�ˮƽ��ȫ��ҵ��ģʽ�����Ͳ�Ʒ��Ҫ�ļӹ�������ҵ�캽��,������Ϊ�������ṩ����������ʳƷ��ʳƷԭ�ϡ�����ԭ�Ϻ�������Դ�Ȳ�Ʒ�������������ڴ���ȫ��ҵ��ģʽ����ȫ��ҵ��ģʽ��,��ũ����Ʒ�IJ�ҵ���л����,�������г�������,����������ԭ����Ʒ��,�ƶ�������Ч�ʻ�,��Դͷ��ʼ���Ч��;�ڹ�Ӧ������,����ͳɱ�����Ч�ʹ�Ӧ��ϵͳ,�������Ч��;�����г��Ķ���,������������Ϊ,Ŭ���γ�Ʒ�ơ��������з���ϵ,�����Ƴ��²�Ʒ���·���,�Ӵ�Ʒ��Ӫ��,��������ҵ������ֲ��Ӫ����ͨ,��ͨ����ʳƷ����������ͨ������ȫ��ҵ��ս��,����ҵ���з�������������������������������Ʒ��������Ӫ����������,Ϊ����ṩ���õķ�����������Ϊһ�廯�IJ�ҵ��ҵ,��˾�IJ�Ʒ�����漰�����ҵ,����ũҵ��ֲ���ӹ�ҵ������ҵ����ͨ����Ȳ�ͬ���������Ϳ���ҵ�������,��Ҫͨ��ȫ��ҵ���Ķ�̬ϵͳ���ַ�ʽ��ִ��,�����ɶ��عɡ��ɶ��ιɡ���ҵ���ˡ�������������Դ����ͬ������,ͨ�����ʲ��Ŀ��ƻ�Ӱ��,ʵ�ֿ���������ҵ����Ŀ��,��������������ҵ��2012��,����������ﵽ900�ڸ�Ԫ����,������,���Ѽӹ��Ĺ�������ռ�������һ�����ϡ�ͨ�������ͷ����İ��걨���ݿ�֪,2013���ϰ���,�����͵�ֲ��������һ��,ͬ������8.0%,�����ﵽ1486000��,�����ͺð���������ȴ����µ�40.4%,�����ﵽ1891000��,����֮�����г�ֲ���ͼ۸��µ�,��˾�����Ѽӹ�ҵ�������µ�10.3%,����Լ234�ڸ�Ԫ����ҵ��Ҫ������Ӧ���г��ı仯,�����ڲ�������ϵ,ȷʶ��DZ�ڵķ���,����ʶ��ķ��ղ�ȡ�������ڲ���������Ӧ��,������������ȷʵ��ʵ��ʵ��,�Ӷ�����Ч�á�

����

�������������������ڲ����Ƹſ�

����(һ)�������ڲ����ƽ������

����2007��,�����ͳ���֮��,�㰴�չ���ίָ����Ҫ���ڹ�˾�ڲ�������ϵ����֮��������չ�������,���ڲ�������ϵ�Ľ��衢����ҵ��Ĺؼ����ơ�����յ��ճ���صȷ��濪չ�˹���,��ȡ�ó�Ч�����������йط��ɷ��漰���֤ȯ�г��йصĹ涨,�ƶ��ˡ���֯�³̴�����³�ϸ�����ɼ��������ϼ�������Ϣ��Ѷ�������»�ʵ�����������½���֤ȯ���ı��������йع�Ա����֤ȯ�����������ɶ�ͨѶ���ߡ����ش�����ƶ�,ȷ�����ش������Ϊ�Ϸ��Ϲ档�������ڲ������ƶ���,����ԭ�ϲɹ����ơ��������ڿ��ơ���Ʒ���ۿ��ơ�������ơ�����Ͷ�ʿ��ơ��ճ��������Ƶ�����������Ӫ����,ȷ���������������С�

����2007���,������������Ʋ�,ʵʩ��˾���ڲ���ƹ�������Ʋ�����Ʋ��ܼ��쵼,�������רҵԱ��,��Ʋ��ܼ�ֱ�������ίԱ�ἰ�����ܾ����㱨,�����ϯ�������ίԱ�ἰ���»���;��Ʋ��������ÿ�������ڲ���Ƽƻ�,����Ƽƻ���Ҫ���ݰ�������Ӫҵ��ල��ҵ���ŵ��ճ������ļල����˾�ش��ļ�صȡ�������ڲ���Ƽƻ��ڸ���������ίԱ�����ļ�������Ʋ����ճ��ල������,Ҳ�������»�����Ƽ����,�����Թ�˾���ڲ���ؼܹ��ķ�չ��������չ�������ĸ���ά������Ϣ��ͨϵͳ��������������,�ٽ���˾�ڲ����Ƶij�����չ��

����2008��,����������COSO��ܴ�˹�˾���ڲ����ƻ�����ϵ,���ƶ��ˡ������ͷ��չ��������淶��(���¼�Ʒ��չ��������淶),�淶����Ҫ�������¼�������:ͳһ��˾�ķ��չ�������,ԭ��,Ŀ��;��ȷ���չ�������֯��ϵ�����֯�Ļ���ְ��;�淶������������;����ؼ����������˵�ѡ����ָ�ɳ���;˵��ʵʩ���ռ�ز��Եķ���;�����ճ��������ƻ��ơ����漰Ԥ������;�����̸����˵ļ�Ч���˼�����տ���Ŀ���ָ�ꡣ�����Ͳ���COSO���ڲ��������ۿ��,ȫ����չ��ҵ�ڲ����ϵͳ���ڲ����ϵͳ��Ҫ�ذ����ȶ��Ŀ��ƻ��������Ƶ��ڲ�����ϵͳ����Ч����Ϣ��ͨϵͳ�Լ��ϸ�Ĺ�����ලϵͳ��

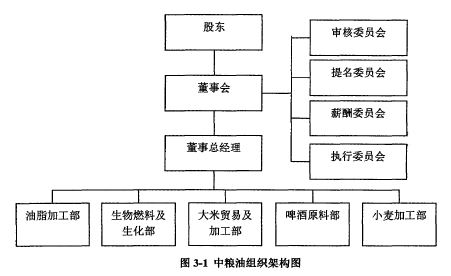

�������»ḳ�����������Ȩ��,����縺���衢��չ��������Ч�ڲ����ϵͳ�����Ρ��������ڲ�������ϵ�ֹ���ȷ,ְ�����,ȷ���ڿ���ϵ����ְ�������,ʹ���ڲ�������ϵ��֮��Ч���������ڿؼܹ���Ϊ�����ơ��������ơ�ִ�л��Ƽ��ල�����IJ���,���»Ḻ���쵼���ල����,ȫ���ܹ�˾ҵ��;���»ὫȨ��������ת�ڸ�������,�ɹ�����Ա����˾���ճ���Ӫ����������,���»��ѳ����ĸ�רҵίԱ��,��������ְ�����������רҵίԱ��,�������ίԱ�ᡢ����ίԱ�ᡢн��ίԱ����ִ��ίԱ��,����רҵίԱ����˾��ְ,�����ض���ְ�������͵���֯�ܹ�����ͼ:��1��

����

����2009��������ͨ����ʣ�ܷ��յ�����,��˹ؼ�����ָ��(KRI)��ϵ,��Ƴ�������ȫ���ա����ɷ��ա������г����յ����ڵľ��ַ��յķ��տ��ƾ���,����ʾ��������Ӧ�Ե�����������,��������ؿ��Ƶ������ȡ,������ҵ�����������㡢��ҵ���ҹ����Ĺؼ����Ƶ��Լ���˾�ܲ���ҵ��Ԫ�����������Ŀ��Ƶ��,�����������ơ��ؼ�����ָ���ֲᡷ,������ҵ��������,��ʵ�����յļ�غ�Ԥ�����뵽�ճ��Ĺ��������С�

����2010��,��ɹ�˾�����ٷ��յ�ʶ��,��������34����յķ��տ�,���ɹ�˾���������Щ���ս�������,ȷ����˾��9���ش����,��д��ɡ������ؼ�����ָ���ֲᡷ,�춨�˹�˾��ؼ����տ���ָ������ϵ�Ļ�����

����2011��,��Ʋ��ų�����չ�˹�˾�ش���յļ��,������˹ؼ�����ָ���ر��档�����ͳ�������ڲ���������������ϵ������ܵĽ��蹤��,��д�ƶ��ˡ��������ڲ������������۹����취(����)��,ͬʱ�������ϵ����������ڿ���Ʒ��ֽ������ƺĽ���

����2012�������Թؼ�����ָ������ϵ���ڲ�������������ϵ���н���,��֤�ڲ�������ϵ������ʵʩ,���������ϵ����������ڿ���Ʒ��ֽ������ƺĽ���

����(��)�������ڲ����ƵĹؼ����Ƶ�

������������ΪʳƷ��ҵ,��һϵ��ʳƷ�ӹ�����������,��ΰ�����ҵ�Ĺؼ����Ƶ�,������ؿ��Ƶ�����ڲ����Ƽ�����Ҫ��

����1�����ϲɹ����̼�����ؿ���

����ʳƷ��ҵ�IJ��Ͽ��ƹ�ϵ�����ղ�Ʒ����������,���ڲ��ϵIJɹ�����,Ҫ��ǿ���ơ�ኹ�������Ҫ��Ϊ����,һ�Dzɹ����������ԭ��;���Dzɹ�������ԭ��,��Ҫ����Ӫ�����̵Ĵ�����Ʒ,�������ڵ������豸�ȡ��ɹ������������ԭ��ʱ,�����ѡ���ʵ�ԭ�Ϲ����̶���ʳƷ��ҵ������Ҫ,��Ϊԭ�Ϲ����̵�Ʒ�ʶ��ڲ�Ʒ��ֱ�ӵ�Ӱ��,������ҵӦ��������������ϸ�ѹء��ɹ�������ԭ�ϰ����칫�ҼҾߡ����������ά������ȡ�

����������Ϊ��ȷ��ʳƷ������ȫ,ͨ�����е��������ء�ũҵ�����ȶ��ַ�ʽ,��ǿ��ԭ����Դ����������,�Ի��ص����������������е��в�����ʵʱ���,ȷ����������ԭ����,�Բ�ҵ����Դͷ�����������ơ�������Ϊ��֤ԭ���ϵIJɹ��õ�����,�ƶ�ԭ�ϼ���װ���ϵIJɹ������ƶ�,�ڡ������������������۱����жԲɹ�ԭ�ϵ��������������涨,�ƶ��ɹ��ļ�,��ɹ��嵥��ኹ��ƻ����ɹ���ͬ��,���������IJɹ��ļ����вɹ�;ኹ�ԭ����Ӧ������ԭ�ϱ�,��ኹ���ԭ�ϡ���װ���Ͻ��м���,��������Ӧ�ļ�¼,�Ա����[28]��ԭ�ϵIJɹ�Ӧ����������Ʒ������������ͬ�Ĺ滮,�γ����ƵĹ�Ӧ�̵�ѡ�����ݿ�,���ݲ�ͬ��ѡ����ʵĹ�Ӧ��,���ںϸ�Ӧ�̽��г�������,ȷ�Ϲ�Ӧ�̵Ĺ�������������ԭ���ϲɹ�Ӧ�빩Ӧ��ǩ��ኹ�Э��,����Э�����ԭ���ϵIJɹ�������

����2�������������̼�����ؿ���

����ʳƷ���������DZ�֤��ҵ�����Ĺؼ�����,�����ӹ������л���ֺܶ���Ԥ�������,���Զ����������ڵ���������,����Ϊ�ؼ��ġ������������ӹ���ģ���ֺ������������ؾ��䱸�Ƚ��ļ����豸,��֤�������յ�����,ͨ������������������̽��п���,��֤��Ʒ�������������Ͷ���ʳƷ��ȫ����dz�����,���ϼ�ǿʳƷ��ȫ������ϵ����,���ڳ��ֵĸ��ְ�ȫ�¹�,Ҫ��ʱ��˾ִ��ίԱ����л㱨,����������������Ա��������ʱ�İ�ȫ����;ͨ��ȫ��ҵ���Ĺ����������ֽ��ʳƷ��ȫ����,��ʳƷ��ȫʵ��ȫ��ҵ������;��ǿ�������Ĺ���,ͨ�������������ڵļ�������,ȷ��������ȫ,��ͨ������ʳƷ��ȫ������ϵ,��IS022000,IS09000��,��ǿʳƷ������ܡ���չ��ҵ��������ȫ���յ��顣ʶ�����������۵ȸ����ڿ��ܴ�����ʳƷ��ȫ����,�ƶ���ҵ��������ȫ���ո�Ҫ,ȷ��ʳƷ��ȫ��ͨ����֯����������ȫ�����Ļ����:�Ų鰲ȫ���������ڼ��ʳƷ���Ӽ����⡢����Ӧ�Է���������ʳƷ��ȫ���������Ȼ,�Ӳ�ͬ������ʳƷ��ȫ���ڵķ���,ǿ��ʳƷ��ȫ���,������ȫ���������ƶ�,����Ա���İ�ȫ������ʶ����ǿ�������ŵļ��,��ǿ�Բ�Ʒ������������,��֤�ϸ��ձ����м��顣���������ڿ����ϸ�,��֤��Ʒ��Ʒ�ʡ�

���������Ͱ��ա�������ȫ��ҵ��Ʒ�ʰ�ȫ���տ�����ϵ����滮������(2011-2015��)��Ҫ��,��Դͷ����������������������,����ȫ��ҵ��ģʽ��������ȫ����ϵͳ��

����3��Ӫ���������̼������

������ҵ�����վ�ӪĿ������ҵ��ֵ���,��ҵǰ�ڵĹ�������Ϊ���ܹ�����Ʒ�����г�,�������Ϊ���ܹ�����Ʒ���õ������г�,Ӫ�����ھͱز����١�

��������������һ������Ʒ,Ϊ���������۶�,�����Ͳ�ȡ�˲�ͬ���͵Ĵ����,�����ڴ������������̵�,���ڴ������Ĵ����һ�����������Ʒ�ȡ����ϴ����һ����Ӫҵ���������ڴ������ڲ�ͬ���ش�����֮�ŵ����,���ѿ����йش����֮��ʵ�ԡ����������ⷽ���ƶ������ƻ�,�������ϼ�����,�õ��ϼ��������ɲ���,����������������ϵͳ���,ÿ��������е������,���ݲ�ͬ���͵Ĵ�������,������Ҫ������ͬ�Ŀ��Ƶ㡣���г��仯,��Ҫ���Ĵ����ƻ�,�轻���ϼ�����,���ڻ��ʼǰ���ɲ������������ڻʱ�����˼ල,��ֹҵ��Ա�鱨�����[29]�������ϵļ�ػ��,���������ҵ��Ա�Դ�����IJ�Ʒ�������ս�����,�Ա�֤��Ʒ���������ʵ�ԡ�

����

�������������������ڲ���������Ч��

�����������Գ�������,�ڲ�������ϵ���л�������,������֮��Ч,�����ﵽ���ڲ����Ƶ�����Ŀ��,��Ҫ����������������:

������һ,�ڲ�����Ҫ����ҵ��������Ӫ������Ҫ�Ϸ��Ϲ�,����ʳƷ������ҵ����,��Ҫ����ʳƷ��ȫ��,�����ϸ��Ʒ�����������Գ�������δ�����ش��ʳƷ��ȫ�¹ʡ�����������ʳ����Ʒ��һһ������,��Ʒ�ƴ�������,����õ��г����Ͽɺ������ߵ�����,�������Ż�����,2010��,�����й�ʳƷ��ҵ�̻����״�����й�ʳƷ��ҵ��չ�߷���̳��,������DHA�����ʳ�õ����ͻ��“���Ӫ����ֵ��ʳ����”��“��ߴ��¼�ֵ��ʳ����Ʒ��ʳƷ”������ί���,�����������ڱ�֤��Ʒ�Ϸ��Ϲ�,��֤ʳƷ��ȫ�Ϸ������á�

�����ڶ�,�ڲ�����Ҫ����ҵҪ�ﵽ����Ŀ��,ȷ��������ʵ����,��������Ϊһ����������еĹ�˾,����Ҫ��ÿ��Ƹ���ⲿ�������������,��2008����2013��,�������ʦ���������ߵĶ����ޱ�������ı���Ʊ���,���������͵IJ�����ʵ����,���ش�Ĵ���©������,��ҵ�IJ��������������ҵ�涨����,��Ҳ��������ҵ���ڲ�����������Ч,����ʵ������ҵ�IJ���Ŀ�ꡣ

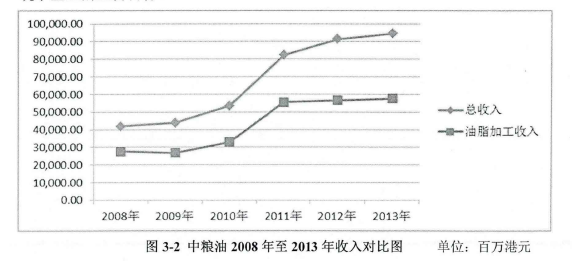

��������,�ڲ�����Ҫ��ﵽ��Ӫ��Ч����Ч����Ŀ��,��ͼ3-2�ԱȽ�������ҵ�IJ�������,���Է���,��ҵ��������������,������֬�ӹ�ҵ�������ռ�������һ������,����������������,������ҵ��ʵʩ�ڲ����ƺ�,����ʵ������ҵ�ľ�ӪĿ�ꡣ��2��

����

�����ġ������������ڲ�����ȱ�ݷ���

�������������е��ڲ�������ϵ��Ȼ�ܹ�����ʵ����ҵ���ڲ�����Ŀ��,�������г������ı仯,��ҵ���������漤��,�����ͻ���Ҫ��һ��������ҵ���ڲ�������ϵ��2013��5��14��,COSOίԱ�ᷢ���ڲ������¿��,�¿�������Ӧ���Ҫ�ص�17������ԭ��,������COSO�¿�����ڲ�������Ҫ�ش�����17������ԭ��Ҫ����,�������������ֽ��ڲ����Ƶ�����Ч��������˵���������ֽξ����ڲ�����ȡ�������Գ�Ч,���ǰ���COSO�¿�ܵ�Ҫ��,�����͵�ǰ���ڲ�������ϵ�����ڲ�����֮������Щ���⽫ʹ��ҵ��Ӫ�����в���һϵ�з���,���潫����COSO�¿�ܵ�17������ԭ��,���ñ�˷������������͵��ڲ����ƽ��з�����

����(һ)��ҵ���ƻ�������

�������ƻ�������ҵ�ڲ��������еĻ�������,������ҵ���ƻ����Ľ��������ҵ�ڲ�����ִ����Ч������ҵ��Ӫ��ս��Ŀ���ʵ��������Ҫ��Ӱ��,“����������ҵ�Ļ�����ֵȡ����һֱ����”�߾�������,רҵ������“������,����ȷ��ҵ����֯�ܹ�,�ƶ�һϵ���ƶȶ���ҵ���й淶,����ҵ�ڶ����ƶ�ִ�еļල�������ִ�����Ȳ���,Ч�����������,����������Ϳ��ƻ�������״���з���:��3��

����

����(��)��ҵ������������

����������������ҵʶ�����,��ܷ��յ���Ҫ���ڡ�COSO�¿����Ϊ��ҵӦ�ý�������ʶ�������ƶ�,ȷʶ����ҵ���ڵķ�������,�������ҵ���ҵ�Ĺؼ����Ƶ㡣�������ƶ��˱Ƚ�������ս��Ŀ��,ͨ����������ģ��,�Է��ս���ʶ��,ʵʩ�ٱ����߷�����ҵ�������Ϊ,����ҵ���ڷDz���Ŀ���ע�Ȳ���,�ҷ���ʶ���ִ�����Ȳ���������ͨ��COSO�¿�ܺ���ԭ��������ͷ������������������״���з���:��4��

����

����(��)��ҵ���ƻ����

�������ƻ������ҵ����Ŀ���ʵ��,��ҵ��Ҫ�ƶ�������������,���ϸ�ִ��,���������㴦����ҵ����,ʵ����ҵ�ľ�ӪĿ�ꡣ��������ኹ����ڡ��������ڡ����ۻ��ڶ�����Ӧ���ڲ������ƶȹ淶,�������߽Ϻ�ִ��,������Ҫ�Ӵ�ල����,������������Ϳ��ƻ�������״:��5��

����

����(��)��ҵ��Ϣ�빵ͨ����

������Ϣ�빵ͨ����ҵ��Ӫ������ȡ��ȷ�е���Ϣ��;������Ϣϵͳ������ҵ���ⲿ�����Ϣ,��ҵ��Ҫ�г�ͨ�Ĺ�ͨ����,��֤Ա�����������ϼ������ܹ���ͨ��Ҫ����Ϣ,������ҵӦ���������������߽�����Ч�Ĺ�ͨ������������Ϣ�빵ͨ����,��˹�ͨ����,Ҳ�����Ѽ��ڲ����ⲿ����Ϣ,�����ھ���ִ���ϻ���Ҫ�Ӵ�����,�Է���Ϣ��������ʱ����������������������Ϣ�빵ͨ���������Ч��:��6��

����

����(��)��ҵ�ල�����

�����ල���ڲ�����ϵͳ��Ҫ�Ļ���,��֤�ڲ������������С��ල����ҵ����ר�˶Թ�˾���ڲ����ƽ������з�����������Ĺ��̡���ذ���������ء�ר����,ͨ����ر�����ҵ�ڲ����Ƶ�����[31]���������ڼල����,�����˵����ļල����,���ڼල������ල��������Ҫ��һ������,��������ҵȱ�ݻ㱨���ơ���������������ڼල�������������:��7��

����

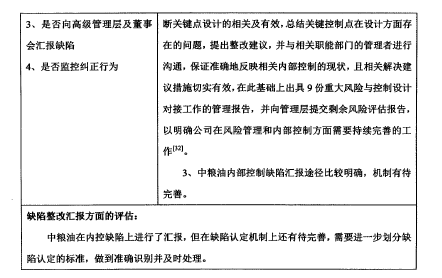

�������Ϸ���,���������ڲ����Ʒ��沿�ִﵽҪ��,��COSO�¿�ܵĺ���ԭ�����,����ϸ�ڷ��滹���ڲ���,�ܹ�����Ϊ���°˸����档

������һ����Ա���ļ�������¹淶����δ���������������뼨Ч������ϵ,δ���ڿ���ϵ�������뵽�����㹤���Ŀ�����ϵ��,���ܴ�����ҵ��ӪĿ�겻����ȫʵ�ֻ������չ�ķ���;�ڶ����ڲ�������ϵ��Ŀ�겻ȫ��,�Dz���Ŀ�겻����,δ��ȫ������ùؼ����Ƶ�,�п��ܵ�����ҵ��Ӫ����,����ȫʵ�ֵ���ҵĿ��,��Ҫ��ҵ��������;��������˾������յķ����ͷ���������,������ҵ�ķ���Ĵ�ʩ���Ȳ���,���ܴ���Ӱ�쾭ӪĿ��ķ���;���ġ�Ԥ����ҵ��Ӫ���̳��ֵ��ش����������ķ���,Ӧ�Ի��ƺʹ�ʩ����ȫ,�п��ܵ���Ͷ��ʧ�ܻ�����ش�Ӫʧ��;���塢��Ϣ�Ѽ�������ȫ��,��Ҫ��Ԫ��;��,ȫ���Ѽ�������������Ϣ,�Ա�֤��Ӫ���ߵ�˳������;��˾���ⲿ�Ĺ�ͨ��Ҫ��һ����ǿ;��������ҵ�ڲ����Ƶ�ȱ���϶����Ʋ���ȫ,ʹ��ִ��������ۿ�,�Ӷ�Ӱ�쵽��ҵ����Ŀ��İ�Ԥ��ʵ��;���ߡ���ҵ�ڲ�������ϵ��ά������»����д���ǿ,��Ҫ��ǿ��������ļ����ר������;�ڰˡ���ҵ���ڲ�����ȱ�ݻ㱨�����д�����,�ⲿ����ȱ�ݻ㱨;���д���һ����ͨ��