一 会计信息失真的分类

关于会计信息失真的分类,由于分类的标准不同,国内外众多学者也是各执所见。但是这些看法本质上并没有相互冲突,只是侧重点各有不同。结合众多学者的观点,文章将会计信息失真分为划二种类型。其中客观性失真类型里还包含了规则性与技术性两种不同类型。而主观性失真则与人们的法律意识紧扣,包含了合法性与非法性两大类。平常我们时常提到的盈余管理属于合法的会计信息失真,而经常遭受投资者批判的会计舞弊,会计造假,出示虚假财务报告等等则属于非法会计信息失真。[1]

(一)盈余管理

盈余管理是企业负责人以及企业会计机构和人员,在会计相关法律法规允许或者没有涉及的范围内,采取不违背现有法律的手段,打着法律擦边球,带着一定的目的地去操控公司对外发布的财务报告过程。它是一种对会计信息进行“深加工”的,尽最大可能去实现管理当局预期期望水平的,能够使企业获得最多的利润或者收获最大的效益的一种利弊同存管理方式。

(二)会计舞弊

会计舞弊又叫做会计造假,根据相关法律规定是指为了获取本不属于自己的利益,而带有目的性的、有意识的去操控财务信息,完全捏造或者使之扭曲。并且这些操作违反了国家的法律或者相关政策规定。那么这些行为就称为会计舞弊。人们通常所说的财务报告舞弊以及财务报告衍生信息舞弊是属于广义的会计舞弊范畴。而狭义的会计舞弊单单指的是财务报告舞弊。大多数的学者所研究的会计舞弊是与投资者关系更紧密的广义的会计舞弊。而其的作弊方式主要有虚增存货价值,虚增应收账款,并且隐瞒重大事项的披露等等。

二 上市公司

(一)上市公司信息

上市公司信息是指上市公司按照法律法规的要求准时、真实、全面地将公司经营状况、财务状况、以及相关事项向社会进行公告,以及所包含的信息。上市公司披露和传递的核心要素就是上市公司信息,它贯穿了披露会计信息、传达会计信息和应用会计信息的整个流程。这个过程是上市公司必须依据相关法律和法规进行信息披露,在经过了信息的披露、传达和应用流程后,上市公司信息会最终会影响到公司的经营状况,并且体现在股票价格上。然而上市公司信息能否迅速、真实、全方位地投射到股票的价格上,将由信息传递的整个过程中的每一步骤是否公正、有用而决定。

(二)会计信息披露

会计信息披露是按照国家相关法律法规,为了让证券管理机构和众多投资者更好、更完全的了解上市公司证券发行和有关交易的状况,上市公司按照一定的程序和规范的形式进行的会计资料公布行为。[2]

(三)上市公司会计信息失真

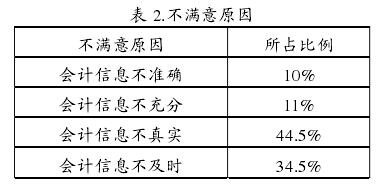

自从资本市场的形成后,会计信息作为衡量企业价值的基础出现以来,信息失真这个问题就相行相随,从未消失在大家的视线。而随着各国证券市场的发展,越来越多的人参与进来,会计信息的影响力也从小范围扩展到了全世界。虽然法律制度在完善,但制造虚假会计信息之风却越来越烈,影响着证券市场所有的投资者。据统计,投资者对于上市公司会计信息披露的不满意程度从2011年的65%涨到2014年的92.5%,呈逐年上升趋势,并且处于一个较高的水平。

根据表2显示,投资者存在不满的原因有很多,而其中信息披露不够全面,不够真实所占比例远远高于其他原因,由此可见会计信息失真已经不再是一个不痛不痒的现象,而是我国千千万万投资者内心的一块心病。[3]