(三)煤炭企业环境会计信息披露模式设计

1.环境会计信息披露内容。笔者认为,环境会计信息披露可以采用结构化的、可操作性较强的形式,重点反映煤炭企业非货币量化内容,一方面因为其在理论性方面尚不健全,另一方面是基于与企业相关的各个层次的信息使用者更加关注它所侧面表现出的企业内部治理结构及运营模式的优劣性。第一,非独立性可以有针对性地将煤炭企业这个主要核算主体的日常环境经济活动得到很好的约束监管。第二,煤炭企业环境事项也可以在传统会计报表中加以补充,例如:将环境成本、环境资产累计摊销等补充在内,不能使企业发生的费用不加区别的直接计入管理费用;培育资产可以通过在建形式转入到环境资产,这当中就涉及到传统会计中的银行存款、应付账款等。

(1)煤炭企业环境会计要素信息。煤炭企业的要素信息主要反映其生产经营的各个环节,具体包括生产前期、中期以及后期治理等。前期包括矿区占有土地的破坏以及周围居民区空气的污染;中期包括企业煤炭开采“三废”的污染;后期涵盖企业在环境会计制度体系规范约束下制定计划修复、治理环境破坏的措施等。

(2)煤炭企业环境绩效信息。煤炭企业的环境绩效信息应该包括两方面的内容,一是环境财务绩效,二是环境质量绩效。西方相关机构认为把它分为四个层次更为合理,即利用环境资源方面的绩效、控制污染等方面的绩效、环境保护方面的绩效、环境报告方面的绩效。

2.环境会计信息披露形式。煤炭企业的环境问题从产生就一直伴随,同时也正因为它的特殊性及复杂性,在进行理论研究的同时必须考虑到可行性,应采用实地考察方式实事求是地解决环境问题。笔者认为,补充的财务报告模式更加符合煤炭企业现状,补充报告模式是指在现有财务报表的基础上进行完善,更加准确形象地披露煤炭企业的环境问题。

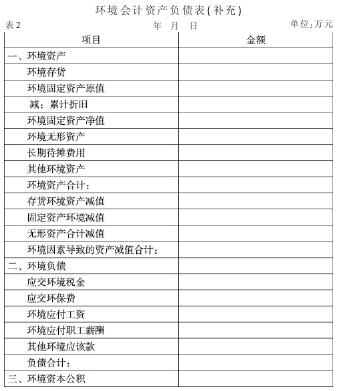

补充了环境项目的资产负债表,在原有的会计报表中增添环境信息项目。具体做法是在资产负债表中增加环境资产、环境负债、环境权益,并且在附注中阐述环境资产、负债、权益的要素确认条件及其计量方法,见表2.

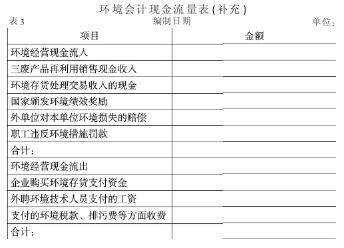

补充了环境项目的现金流量表,增添环境耗费而产生的现金流量内容,包括环境活动引起的现金流入项目和现金流出项目,如表3所示。

补充的损益表与会计报表附注。损益表突出反映煤炭企业为保护环境所做的努力,包括企业发生的环境保护、预防、治理费用以及政府的环境奖励等;会计报表附注作为企业环境经济业务文字说明性重要的一个环节,对环境信息的披露说明起着非常重要的作用,并且弥补了传统会计中对环境要素核算的空白。

五、结束语

当前,我国环境面临着严峻的形势,追根溯源,在拥有巨大煤炭资源的地区,由于大规模、无节制地开采开发煤炭,对环境的“伤害”是不言而喻的。本文围绕煤炭企业在符合国家经济与环境可持续发展的前提下构建环境会计制度体系,必将推动我国煤炭企业在经济前行中发挥不可或缺的作用。 X参考文献:

[1] 李军 . 构建我国环境会计制度体系的问题研究[J]. 商业会计,2009,(11)。

[2]张晋侠,刘艳萍,薛洋。山西煤炭企业环境会计核算体系的构建[J].中国管理信息化,2014,(24)。

[3]向小舟。浅谈我国环境会计存在的问题及对策[J].现代经济信息,2013,(02)。