本篇论文目录导航:

【题目】C市路政管理局财务内部控制问题探析

【第一章】市路政管理局财务内控优化研究绪论

【第二章】财务内控的基本理论

【3.1】C市路政管理局简介

【3.2】C市路政管理局财务内部管理现状分析

【第四章】路政部门财务内部控制评价分析

【第五章】C市路政局财务内部控制改进

【结论/参考文献】路政管理局财务内控制度构建研究结论与参考文献

第 4 章 C 市路政管理局财务内部控制评价分析

目前在学术界中,对于内部控制的评价,大体上都是是从审计角度出发,但实际工作中,事业单位审计普遍会在年末进行,也就是说这种情况下内控的缺陷只有在审计结束后才能发现,不能在事先得到及时修正。从这个角度出发,可以看出财务内控评价意义的重要性 ,只有通过评价的及时反馈,单位才可能对内部控制实现动态管理。及时发现问题,积极整改。

4.1 财务内控评价的程序及方法

1、财务内控评价的通常程序:

1、评价财务内控的有效性。主要检查目前实行的财务内控其具体实施效果与预期有多大的差距。

2、评价其动态协调性。主要是管理层在得到内控执行“有效性评价”后,对其反应的现有制度所存在的漏洞及不足,进行确实有效的动态修补的反应速度。

3、报告评价结果。有关人员应根据上述两个报告中所反应的漏洞及问题,在经过充分调查论证、详细分析的基础上,与管理层密切协商后,提出完善和加强和的具体步骤和措施,并将其反馈给管理层。

2、财务内控评价方法:

1、审阅法。主要是通过查阅有关书面资料或文件,主要内容包括:①前期资料或档案②单位职责说明及程序手册;③相关业务流程图;④相关经营计划资料与管理决策⑤内部规章及管理制度等;⑥相关统计资料、会计资料及其他核算材料;

2、综合询问法。询问法主要是通过与有关人员谈话的途径,以达到了解内控的目的,其主要需要注意以下几点:①询问内容应、明确,便于理解与回答②询问对象层次应多样,不能以点概面,以偏概全;③询问提纲要事先拟定,不能临时起意; ④询问时,要细致观察被询人员其行为、举止是否有不正常的地方;⑤要在询问结束后认真做好询问记录并及时存档。

3、综合观察法。主要是进行实地考察,观察其内控措施落实情况。亲身到实地详细观察并记录业务操作的具体流程,了解内部控制措施实际使用及落实情况,了解文件资料的传递方式、记录方式与使用保管状况等。

(4)模糊数学模型评价法。主要是通过对各相关因素的评价进行定量分析,并构建正确的数学模型,考虑加权等因素,尽量客观公正评估被测单位的内控水平。

(5)调查表法。其主要方式是按照内控要求,把需要调查项目及内容制成固定样式的表格,以问卷方式分发,然后由被评单位或部门相关人员答写完成后统一汇总。

4.2 财务会计内部控制的动态协调性评价

我认为动态协调性评价指标至少应包括如下内容:

1、内控环节出错时的处理措施。

2、内部控制漏洞的上报程序。

3、内部控制对漏洞的修改速度。

4、经济制度及政治制度产生改变后采取的处理措施。

5、内控应急修改的部门、程序。

本文主要演示用模糊数学的方法对 C 市路政管理局“内部控制动态协调性”进行评价:

4.2.1 模糊综合评价法原理介绍

对事业单位进行内控评价,由于评价对象本身的特殊性,基本上我们不能直接以直观的准确数据来判断出各内控要素的具体分值,因此也就不能以数据的形式来最终确定评价结果。所以在对内控评价结果的描述与刻画上只能采用独特的表达方法,另辟蹊径,而由于自然语言其本身所具有的模糊性,非常适合来当此媒介。这种以模糊性问题进行综合评判的数学方法即模糊综合评判法。这种方法通过对有制约关系的许多因素进行抽象表达,并在最后建立一个理想化的、反映其本质特征的及动态过程的数学模型,来最终把模糊评价具体量化。

其主要有以下步骤:

5、内控评价报告。根据最大隶属度原则和模糊集 B 的结果进行综合评价,得出 C 市路政管理局的内控综合评价。

4.2.2 模型设定

1、确定目标集及各项的权重

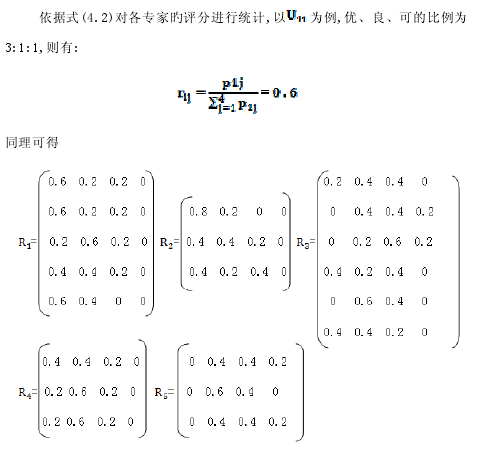

把内控五要素细分为 20 个下级指标,如表 4.1,并让专家对 20 个项目进行打分,对专家分配权重,二者再进行加权后得

2、确定评语集

5 位专家对 C 市路政管理局的内控各指标从高到低以“优、良、可、差”进行打分,最终结果如表 4.2 所示。

3、建立隶属矩阵

4.2.3 结果

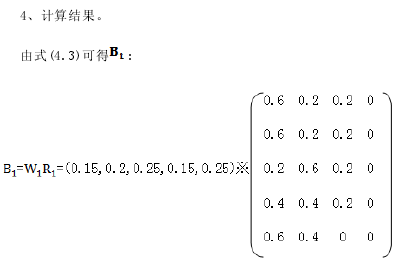

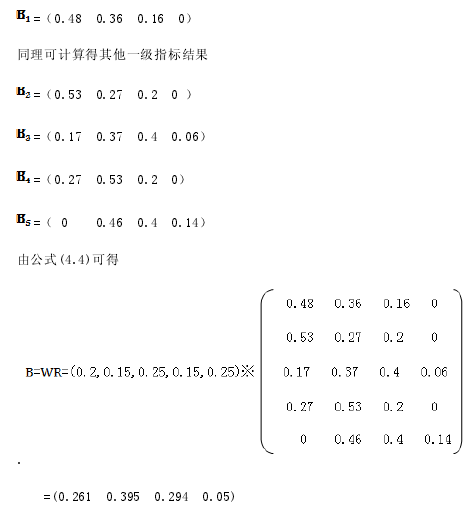

通过对C市路政管理局的内控评价进行模糊综合计算可以得出,认为C市路政管理局内控系统评价结果为优的占 26.1%,结果为良的占 39.5%,结果为可的占 29.4%,结果为差的占 5%,根据最大隶属原则,可以看出 C 市路政管理局内控系统评价结果应该是“良”,恰恰这与实际情况及前文分析基本一致, 我们认为C 市路政管理局的内控水平还有待进一步提高。