(三)行业发展目前趋于稳定,行业格局渐趋显现

英美P2P行业发展迅速的背后,是监管的到位和完备的征信体制。英国除了有行业自律组织P2PFinancialAssociation,FCA(FinancialConductAuthority,国家金融行为监管局)也对其实施监管;美国则主要由SEC监管,同时,LendingClub的贷款得到Webbank的担保,而Webbank本身是FDIC的下属机构,意味着部分得到了FDIC的支持和监管。美国的P2P行业为典型的双寡头垄断市场,LendingClub和Prosper两家份额合计96%.监管严格、准入门槛高形成了美国P2P行业现有的竞争格局。在我国,P2P网贷行业已经从2010年的导入期转向目前成长期,行业生态圈已经显现。2014年行业集中度已趋于稳定,市场份额CR1和CR20分别稳定为7%和35%-40%之间,行业迈进成长期。此外,行业内外部、上下游角色已成形。位于顶层的监管力量主要来自行业协会、政府机构和法律部门。行业中的供需来自借款方和投资方,行业核心是平台,分别连接借贷双方、风险管理公司和资金托管公司。

二、对P2P网络借贷行业的监管亟待加强

与传统金融行业相比,P2P行业规模并不算大,但增长速度很高,主要是得益于国内个人经营消费贷款及个人投资理财的庞大市场需求,而随着客户互联网使用习惯的成熟和P2P平台自身实力的加强,行业将继续呈爆炸式增长。就其客户群体而言,P2P行业的投资者大部分为普通个人且数量较多,被高收益所吸引,却不具备良好的风险识别能力和风险承受能力,所以P2P行业的风险较为特殊,很容易形成链条式传染,引起不良社会影响。

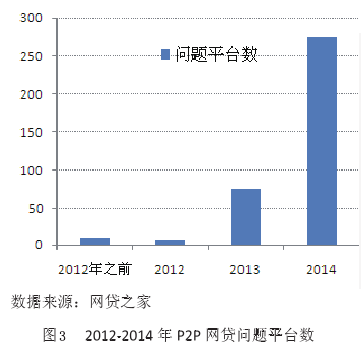

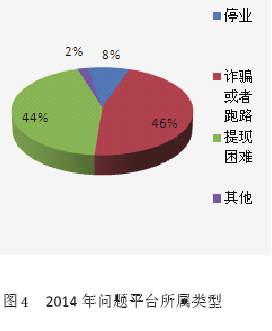

根据网贷之家的数据,2014年P2P网贷问题平台数激增,行业风险开始暴露。2014年问题平台总数达到275家,是2013年数量的2.5倍,2014年7月当月的问题平台数仅为9家,随后开始快速增加,12月当月更是增加到92家(见图3)。对问题类型进行分类,可以发现以诈骗和提现困难两类问题为主,分别占46%和44%(见图4)。诈骗类问题平台主要利用的是行业监管的空白自融吸存,而提现难类问题平台核心问题在于平台风险管理和定价能力不足,如:贷前风控、贷后担保、产品定价等。事实上,监管、征信和法律法规的缺失是行业问题频发的主要原因。目前行业监管已明确由银监会管理,对互联网金融的监管框架正在起草中。从征信市场来看,不同于英美完善的个人征信市场,我国在近几年才提出征信规划。我国至今对P2P网贷没有出台专门的法律法规,从合同签订角度,只适用《民法》和《合同法》中关于民间借贷的相关规定,从消费者保护角度,适用《消费者保护法》,对于金融消费的特殊性,没有相应法律法规加以规范。

三、P2P网络借贷的监管:基于英美最新监管新规的比较

从英美等国的监管来看,2013年以来英美等国家出台了更为严格的监管机制,进一步深化监管改革。2013年10月和2014年3月,英国金融行为监管局(FCA)先后发布了《关于众筹及类似业务的监管(征求意见稿)》和《关于网络众筹及通过其他媒介推销不易变现证券的监管》,加强对借贷型众筹平台(即国内所称的P2P平台)和投资型众筹平台(即国内所称的股权型众筹和债权型众筹平台)的监管。而美国P2P监管则主要参照《证券法》等法律。美国《证券法》认定P2P平台向贷款人发行、出售收益权证的行为属于证券交易行为,P2P平台监管主要由证券交易委员会及各州证券业监管机构负责。就英美两国最新的P2P监管改革要点比较来看,英国P2P行业监管主要涉及审慎资本要求、客户资金保护、信息披露等,与美国相比,存在以下特点:一是英国对经营主体的微观审慎监管要求更为严格和细致,而美国则注重准入审查,对具体运营未作具体限制。二是英国更多从投资者保护角度出发维护金融消费者权益,而美国则注意对投资者和借款人的平衡保护。此外,两国都较为重视信息披露。