二、对环境经营与排污成本管理的认识

树立环境保护意识,扩展环境经营领域,强化环境经营关系,是优化排污成本行为,加强排污成本管理的重要内容。

( 一) 对环境经营的认识

环境经营作为一种创新经营模式,是相对于商品经营与资本经营而提出的,即它是围绕企业经营活动,以资源利用效率为核心,将环境保护意识融入组织的技术创新之中,积极优化环境管理流程,通过清洁生产等方式减少或杜绝污染排放,努力实现企业环境效益、经济效益与组织效益统一的一系列管理活动 ( 冯圆,2014)。环境经营表明,作为企业的价值创造方式已不再局限于单一的商品经营或资本经营,而是开始探索独立于商品经营或资本经营之外的其他价值创造形式。结合价值创造的三个关键驱动因素,企业的价值管理活动大致有三类: 一是成本节约型;二是投资收益型; 三是价值发现型。若从管理创新的视角考察,这三类创造价值的方式综合体现了商品经营、资本经营与环境经营的内在联系。

企业的经营实践表明,无论是商品经营、资本经营,其实都离不开环境经营。环境经营可以独立形成一种经营模式,也可以融入到商品经营与资本经营等活动之中。此外,环境经营从应用面上观察,它既可以在一家企业中实施,也可以在整个产业集聚区域的企业群中推广和应用。从企业环境经营的实践创新考察,环境经营通过将外部成本负担计算出环境收益的形式 ( 最终计算环境经营利润)转化为一种环境投资,是一种正向的企业要素转化。可以通过以下的会计等式加以反映,即

:“环境经营利润=环境经营收益-环境经营成本”.

式中的“环境经营收益”,包括资源再生产品的销售而获得的收益; 通过环保活动所获得的政府奖励 ( 如排污成本补贴) 与费用节约带来的增量收益; 环保产品给社会带来的支出节省,如环境友好型产品节约客户电费和污染物处理的费用,以及因环保活动防止环境负荷发生而避免的经济损失,等等;“环境经营成本”,包括企业内部成本和外部成本两个部分 ( 大多与排污成本管理相关) ,具体有防止公害成本、生态环境保护成本和资源循环成本,产品回收、再商品化费用,环境管理部门费用、环境管理体系的构建、维持费用,降低环境负荷所需的研究、开发费用,土壤污染的修复、环境相关的和解金,以及会计准备金等。

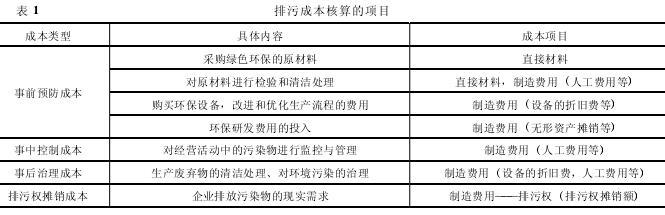

( 二) 对排污成本及其管理的认识

排污成本主要包括两方面内容: 一是预防和控制“三废”( 废水、废气、废渣) 的成本,即传统成本管理中讲的“减排成本”; 二是排污权交易活动中发生的成本费用。前者主要立足于企业内部成本管理,在传统的成本核算体系中已经存在,不足之处是成本核算不够规范,且有些成本费用可能具有“隐蔽性”,排污成本管理需要对其重新进行归集与分配,以提高环境成本决策的相关性和可靠性;后者主要立足于外部,或者说是内外部环境成本因素综合的产物。以排污权成本为例,排污权是一种综合性的许可权证,包括水、大气、固体、噪声等。加强排污成本管理,企业需要积极承担生态环境的保护责任,完成节能减排等各项任务 ( 马明冲等,2014)。同时,加快经济结构的转型升级,提高资源、能源的利用效率与效益,大力发展高新技术产业,加强生态文明建设。从排污成本核算的角度考察,具体的项目构成可设计成下表中的内容形式④,详见表1.

表1表明,排污成本作为环境成本的一个组成部分,它是将环境经营中的减排意识与排污权交易等嵌入成本核算与管理过程中所体现的环境代价。随着新环保法的全面实施,企业进行环境经营的驱动力越来越大,将排污成本融入企业会计的成本核算体系之中,减少企业产品整个生命周期中的环境污染已成为环境经营的一项重要内容。当前,应重视排污权成本管理,它有助于促进排污成本等纳入系统的会计核算体系之中,从而弥补目前企业广泛存在的环境成本补偿不足、核算信息不完整的缺陷,引导企业主动关注污染物排放造成的环境成本影响; 同时,排污权成本管理可以帮助企业更好地进行环境成本控制、提高企业效益,以及鼓励企业进行生态设计、清洁生产,提高环境资源的利用效率。此外,排污成本信息是企业管理当局经营决策的重要依据,排污成本管理有助于企业更好地规划生产方案,提高经营绩效,满足可持续发展的长远需要。总之,经营模式是企业之间竞争的关键,成本优势是企业核心竞争力的重要构成要素。积极推广和应用环境经营模式,可以拓展排污成本的确认范围,提升环境成本的空间维度和时间维度,为企业获取竞争优势提供基础和保证。

三、嵌入环境经营的排污成本管理

嵌入环境经营的排污成本管理就是要在企业或企业群中增强环境保护意识,优化经营活动的行为方式。同时,通过政府引导性与企业自主性的融合,使排污成本管理产生积极的效果,提高企业实施环境经营的自觉性。

( 一) 增强环境经营中排污成本管理的主动性

在商品经营与资本经营向环境经营模式转变的过程中,如何使企业自觉履行环保责任,主动强化排污成本管理,一直以来是地方政府环境监管的重点,尤其是在产业集聚区域的管理当局与企业之间,如何减少矛盾,加强协调配合就更为关键。就企业主体而言,它可以采取积极的排污成本管理活动为集聚区域的环境经营做出贡献,且这项活动过程本身也可获得收益 ( 如政府的环境补贴等) ; 同时,它也可以采取搭便车的方式,即利用产业集聚区域的公共资源并将其产生的环境经营成果 ( 公共排污设施等) 据为已有,享受由此而带来的相关收益。这两种行为,均可以增加企业的效用。假定,一家企业在这两者之间投入的精力总量固定,但是两者之间的精力分配是可变的,那么,两类投入应受到以下的条件约束:“为集聚区域的边际付出所得 (x)=企业边际不作为所得 (y)”.

前一种行为被认为是与委托人 ( 管理当局) 价值一致的履约行为,后一种被认为是背离委托人价值的代理人败德行为。过去的排污成本管理思路是,精确衡量企业在集聚区域环境经营价值创造活动中的付出,并予以准确定价,具体表现在政府奖励 ( 减排补贴等)、园区表彰等活动之中; 而后者作为一种败德行为,采取加强控制、监督的办法予以解决。但是败德行为并不等同于违法违规行为,相反,可能更多地在契约允许的弹性范围之内,其存在的情况更多的是契约不完备形成的产物 ( 如上述柯达公司的排污案例)。而委托人实际边际监督成本可能高于边际获得的收益。这时候,一般认为,该部分的代理问题会造成无可挽回的损失 (Deadweight Loss)。但是,如果此时大幅提高x,就会让代理人重新调整在为区域环境经营和企业自身排污成本管理之间的精力分配,代理人会大幅增加为委托人价值创造的精力付出,减少败德行为的精力支出。这会带来委托人价值 (Vp) 和代理人价值 (Va) 的同时变动。假定,委托人价值 (Vp) 是代理人在为区域企业群(E) 和企业自身 (A) 两类活动之间分配精力的函数,分别是前者的增函数,是后者的减函数。亦即,Vp= f(EΛ,ε) ,ε表示代理人以外的其他所有因素。倘若: (1)Δx -Δy>0,则Va>0; 且 (2)ΔVp+Δy-Δx> 0,那么,这样的改进就构成一个帕累托改进。